Интернет-курс по дисциплине

«Налоговый учет и отчетность»

Кафедра Оценочной деятельности, фондового рынка и налогообложения

Бондарева Н.А.

Интернет-курс по дисциплине

«Налоговый учет и отчетность»

Содержание

Тема 1. Формирование налогового учета в России.

Тема 2. Учетная политика организации

Вопрос 1. Понятие учетной политики организации.

Вопрос 2. Формирование и применение учетной политики организации.

Вопрос 3. Раскрытие учетной политики организации.

Вопрос 4. Изменение учетной политики организации.

Тема 3. Отличие бухгалтерского учета от налогового учета

Тема 4. Система налогового учета

Вопрос 1. Первичная документация налогового учета.

Вопрос 2. Аналитические регистры налогового учета.

Вопрос 3. Налоговая декларация.

Вопрос 4. Расчет налоговой базы.

Тема 5. Налог на добавленную стоимость (НДС)

Вопрос 1. Экономическая сущность и порядок исчисления НДС.

Вопрос 2. Налоговый учет по НДС.

Вопрос 1. Экономическая сущность и порядок исчисления акциза.

Вопрос 2. Налоговый учет по акцизу.

Тема 7. Налог на доходы физических лиц (НДФЛ)

Вопрос 1. Порядок расчета НДФЛ.

Вопрос 2. Налоговый учет по НДФЛ.

Тема 8. Налог на прибыль организаций

Вопрос 1. Экономическая сущность и порядок расчета налога на прибыль организаций.

Вопрос 2. Налоговый учет по налогу на прибыль организаций.

Вопрос 3. Налог на добычу полезных ископаемых.

Тема 9. Упрощенная система налогообложения (УСН)

Вопрос 1. Учет доходов от реализации.

Вопрос 2. Учет внереализационных доходов.

Вопрос 4. Расчет налоговой базы.

Вопрос 5. Расчет авансового платежа при объекте налогообложения «доходы-расходы».

Тема 10. Единый налог на вмененный доход (ЕНВД)

Вопрос 1. Порядок исчисления ЕНВД.

Вопрос 2. Налоговый учет ЕНВД.

Тема 11. Налоговый учет по налогу на имущество организаций

Формирование финансовой системы Российской Федерации в условиях переходного периода сопровождалось дефицитом бюджетных средств и способствовало формированию новых подходов к налоговому планированию, учету и контролю. Государственные задачи сблизились с интересами организаций в сфере учета и уплаты налогов.

Впервые с 1 января 2002 года устанавливается обязанность налогоплательщиков организовать и вести налоговый учет только по одному налогу – налогу на прибыль организаций. Предлагалось разграничить бухгалтерский и налоговый учет. В настоящее время налоговый учет получил большое развитие и успешно применяется в организациях по разным налогам.

Настоящая дисциплина «Налоговый учет», кроме материала по трехуровневой структуре налогового учета по налогам и составлению налоговых регистров, включает основы знаний по налогообложению физических лиц, юридических лиц и индивидуальных предпринимателей.

Цель изучения дисциплины заключается в систематизации теоретических знаний по налоговому учету и приобретении практических умений по составлению и использованию регистров налогового учета.

Задачами учебной дисциплины являются:

· изучение трехуровневой структуры налогового учета по налогам;

· применение положений Налогового кодекса РФ;

· освоение принципов составления налоговых регистров.

В процессе освоения учебной дисциплины обучающиеся приобретают следующие профессиональные компетенции:

· владеть профессиональной терминологией;

· знать налоговое законодательство и правильно применять его положения;

· составлять налоговые регистры и производить расчеты по налогам;

· заполнять налоговые декларации по налогам.

Учебная дисциплина «Налоговый учет» базируется на знаниях по дисциплинам: «Налоговое право», «Налогообложение физических лиц», «Налогообложение юридических лиц», «Бухгалтерский учет», «Экономика организаций», поможет освоению учебных дисциплин «Аудит», «Оценка имущества организаций».

Перестройка экономики России в соответствии с принципами рыночного хозяйствования неизбежно вызывает качественную реструктуризацию всей финансовой системы страны, отношений между государством и налогоплательщиками.

Реформирование и усиление фискальной направленности современной системы налогообложения в Российской Федерации способствовало возникновению налогового учета как системы обобщения информации для определения налоговой базы в целях исчисления налогов в организациях.

Постоянно развивающиеся концепции организации финансовых потоков между организациями и бюджетной системой требуют стабильных и неизменных принципов формирования учетных данных отчетности. Поэтому их основа - правила получения, обработки и предоставления деловой информации её пользователям должна действовать постоянно.

В этой связи особую значимость приобретает проблема адекватного сочетания принципов и порядка сосуществования системы бухгалтерского и налогового учетов. Приоритетной становится необходимость идентификации элементов системы ведения учета и составления отчетности для целей налогообложения, планирования и прогнозирования деятельности организации.

Выделим основные этапы формирования налогового учета в России.

I этап (начальный) продлился с 1992 по 2002 год. Необходимо отметить, что до проведения российской налоговой реформы конца 1991 года существующая в тот период система бухгалтерского учета была полностью подчинена решению налоговых задач. Именно это обстоятельство повлияло на то, что налоговыми вопросами на предприятиях и в организациях стали заниматься именно бухгалтерские службы. В связи с этим представляется не случайным, что налоговая система, действующая на территории России до конца 1991 года, не содержала каких-либо специальных требований по ведению специального учета для целей налогообложения.

Однако с 1 января 1992 года, то есть уже с момента введения в действие новой налоговой системы России, отдельные элементы налогового учета стали появляться.

В этот период для целей бухгалтерской отчетности и для целей налогообложения стали использоваться специализированные показатели, такие как «балансовая прибыль или убыток», «валовая прибыль», для целей налогообложения установлено понятие постоянного представительства иностранного государства, которое отличалось от понятия представительства в гражданско-правовом смысле.

В течение 1992-1994 годов и первой половины 1995 года наблюдалось усиление тенденций развития специального учета для целей налогообложения. Это было связано с тем, что чисто бухгалтерского инструментария стало не хватать для правильного исчисления налогов и иных обязательных платежей, а, кроме того, многие применяемые способы уклонения от уплаты налогов стали основываться на положениях бухгалтерского учета.

В связи с вышеизложенным, в течение трех с половиной лет государственные органы постепенно вводили специальный учет для целей налогообложения.

На этом этапе налоговый учет ни по одному налогу законодательно не закреплен. Налоги исчисляются на основе данных бухучета или отдельных учетных регистров, не относящихся к регистрам бухгалтерского учета, например, книга покупок по НДС. По большинству налогов системы налогового учета не разработаны, существуют только налоговые декларации (расчеты налогов) по некоторым налогам.

II этап (становления) характеризуется всесторонним развитием налогового учета, разработкой и формированием систем налогового учета по отдельным налогам. Фактически этот этап начинается в момент законодательного установления хотя бы одной системы налогового учета по какому-либо налогу. Так, в 2002 году был введен налоговый учет по налогу на прибыль.

На этом этапе существуют как двухуровневые, так и трехуровневые системы налогового учета по всем налогам. Создается теоретическая база налогового учета в различных вариантах, один из которых должен быть принят за основу налогового учета по всем налогам России на последующем этапе. Налоговый и бухгалтерский учет на этом этапе еще достаточно сильно связаны, так как при исчислении налоговой базы по многим налогам используются данные бухгалтерского учета.

III этап (заключительный). Налоговый учет по всем налогам полностью урегулирован на законодательном уровне. Налоговый учет полностью независим от бухгалтерского учета. Все системы налогового учета по всем налогам государства сформированы. Налоговый учет по всем налогам подчинен единым правилам. Системы налогового учета имеют четко выраженную трехуровневую структуру.

Классификация налогового учета.

Из всего вышесказанного можно сделать вывод о том, что налоговый учет в России находится на втором этапе своего развития.

Необходимо отметить, что в зарубежных странах различают две модели сосуществования бухгалтерского и налогового учета.

Первая модель, так называемая «Континентальная», представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают и первый выполняет все фискально-учетные задачи.

К континентальной (европейской) системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии и др. К этой модели можно отнести соотношение бухгалтерского и налогового учета в России до 1995 г.

Вторая модель называется «Англосаксонской». К ней относятся в основном США, Англия, Австрия, Канада и др. Данная система предполагает существование и ведение параллельно как бухгалтерского, так и налогового учета.

С середины 1995 г. существующие отечественные учетные системы при своем взаимодействии стали относиться к англосаксонской модели. Однако налоговый учет не подменяет и не исключает ведение бухгалтерского учета, а наряду с собственными методами использует последний для исчисления налогов и сборов.

По степени участия бухгалтерского учета в системе налогового учета можно выделить три вида:

1. Бухгалтерский налоговый учет. Показатели налогового учета формируются исключительно на данных бухгалтерского учета. По количеству исчисляемых налогов данный вид налогового учета является определяющим, поскольку традиционно отечественная система налогообложения была ориентирована на показатели бухгалтерского учета, что свидетельствует об универсальности последнего.

2. Смешанный налоговый учет. Показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. При данном методе налогового учета налогоплательщик первоначально использует показатели своего бухгалтерского учета, а после этого производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

3. Абсолютный налоговый учет. Показатели налогового учета формируются без участия бухгалтерского учета. Случаи, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учета, тоже достаточно распространены. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина.

С одной стороны, появление налогового учета - это негативный факт проявления реформирования налогообложения, поскольку теперь на предприятиях необходимо вводить новые подразделения, штатные единицы, вести новые регистры налогового учета. Причем зачастую ведение налогового учета будет дублировать бухгалтерский учет. Выделим основные негативные аспекты налогового учета:

1) усложнение введения на предприятиях международных стандартов бухгалтерского учета и отчетности;

2) практические трудности переходного периода, в течение которого «недобросовестные налогоплательщики» смогут использовать бреши в налоговом законодательстве для ухода от уплаты налогов;

3) сложности самостоятельной разработки методологии собственных систем налогового учета на конкретных предприятиях;

4) необходимость введения в штат предприятий новых подразделений, должностей, увеличение трудоемкости работы бухгалтеров.

С другой стороны, введение налогового учета по налогу на прибыль - это нормальный процесс разделения систем налогообложения и бухгалтерского учета.

Понятие учетной политики для целей бухгалтерского учета закреплено в пункте 2 ПБУ 1/2008.

Учетная политика организации это принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

При этом к способам ведения бухгалтерского учета относятся:

· способы группировки и оценки фактов хозяйственной деятельности;

· способы погашения стоимости активов;

· порядок организации документооборота;

· порядок проведения инвентаризации;

· способы применения счетов бухгалтерского учета;

· системы регистров бухгалтерского учета;

· способы обработки информации;

· иные соответствующие способы и приемы.

Наличие (принятие и формирование) учетной политики обязательно для организаций всех организационно-правовых форм (п. 3 ПБУ 1/2008). Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с ПБУ 1/2008 либо, исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности (п. 1 ПБУ 1/2008).

Иными словами, учетная политика организации - это обязательный документ, принимаемый организацией, в котором в соответствии с действующим бухгалтерским законодательством закрепляются «внутренние» правила (способы) ведения бухгалтерского учета.

Формирование учетной политики — это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов ведения бухгалтерского учета (элементов учетной политики), их принятии и утверждении.

При формировании учетной политики организации необходимо учитывать следующее.

Во-первых, учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета в организации, в соответствии с требованиями нормативных документов, и утверждается руководителем организации.

В соответствии с пунктом 1 статьи 6 Закона о бухгалтерском учете к указанным лицам могут относиться: бухгалтер, бухгалтер-специалист, организация или непосредственно руководитель организации.

Во-вторых, формирование учетной политики должно осуществляться с учетом определенных предположений (допущений).

Так, согласно пункту 10 Положения по ведению бухгалтерского учета и пункту 5 ПБУ 1/2008 для ведения бухгалтерского учета в организации учетная политика формируется с учетом:

1) имущественной обособленности, предполагающей, что активыи обязательства организации существуют обособленно от активов и обязательств собственников организации и активов и обязательств других организаций (допущение имущественной обособленности);

2) непрерывности деятельности организации, предполагающей, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

3) последовательности применения учетной политики, предполагающей, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

4) временной определенности фактов хозяйственной деятельности. Предполагается, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

В-третьих, принятая учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности (п. 10 Положения по ведению бухгалтерского учета).

Учетная политика организации должна обеспечивать:

1) полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

2) своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

3) большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

4) отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

5) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

6) рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

В-четвертых, учетная политика организации в обязательном порядке должна содержать:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2) формы первичных учетных документов, регистров бухгалтерского учета, а также формы документов для внутренней бухгалтерской отчетности;

3) порядок проведения инвентаризации активов и обязательств организации;

4) методы оценки активов и обязательств;

5) правила документооборота и технологию обработки учетной информации;

6) порядок осуществления контроля за хозяйственными операциями;

7) другие

решения, необходимые для организации бухгалтерского

учета.

В-пятых, при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из требований ПБУ 1/2008 и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов (п. 7 ПБУ 1/2008).

В-шестых, учетная политика организации, сформированная с учетом вышеуказанных предположений (допущений) и обязательных элементов, принимается организацией в виде отдельного акта (положения), утверждаемого властно-распорядительным актом (приказом, распоряжением и пр.) руководителя организации.

В-седьмых, способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от их места нахождения.

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

Под применением учетной политики необходимо понимать использование избранных организацией способов ведения бухгалтерского учета в течение отчетного периода с целью отражения фактов финансово-хозяйственной деятельности в бухгалтерском учете и составления отчетности данной организацией.

Действующее законодательство содержит ряд требований к применению организацией принятой (утвержденной) учетной политики. В соответствии с пунктом 4 статьи 6 Закона о бухгалтерском учете принятая организацией учетная политика применяется последовательно из года в год. Аналогичное требование содержится в пункте 5 ПБУ 1/2008.

По общему правилу учетная политика организации в течение отчетного периода изменению не подлежит.

Изменение учетной политики организации допускается только по основаниям и в порядке, установленном законодательством.

Раскрытие учетной политики организации означает предание ее гласности.

Обязанность по преданию гласности бухгалтерской учетной политики возложена законодательством не на всех субъектов бухгалтерского учета.

Так, в соответствии с пунктом 3 ПБУ 1/2008 требование законодательства о раскрытии учетной политики распространяется на организации, публикующие свою бухгалтерскую отчетность полностью или частично:

· согласно законодательству Российской Федерации (например: ОАО, банки, биржи, страховые организации, инвестиционные фонды - пункт 1 статьи 16 Закона о бухгалтерском учете);

· согласно учредительным документам;

· по собственной инициативе.

В иных случаях раскрытие учетной политики организации не является обязательным.

Предание учетной политике организации гласности означает раскрытие принятых ею при формировании учетной политики способов бухгалтерского учета, существенно влияющих на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

В соответствии с пунктом 17 ПБУ 1/2008 существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

В общем смысле под указанными лицами необходимо понимать юридических и физических лиц, заинтересованных в информации об организации (п. 4 Положения по бухгалтерскому учету Минфина России от 6 июля 1999 года № 43 н).

Анализ норм законодательства о бухгалтерском учете позволяет отнести к заинтересованным пользователям бухгалтерской отчетности, в частности:

· учредителей (участников) организации или собственников ее имущества (п. 1 ст. 15 Закона о бухгалтерском учете);

· территориальные органы государственной статистики по месту регистрации организации (п. 1 ст. 15 Закона о бухгалтерском учете);

· орган, уполномоченный управлять государственным имуществом — для государственных и муниципальных унитарных предприятий (п. 1 ст. 15 Закона о бухгалтерском учете);

· вышестоящий орган - для бюджетных организаций (п.3 ст. 15 3акона о бухгалтерском учете);

· налоговые органы (пп. 5 п. 1 ст. 23 Налогового кодекса РФ) и пр.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

В случае публикации организацией бухгалтерской отчетности не в полном объеме, информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным материалам.

Если учетная политика организации сформирована, исходя из допущений имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности, то эти допущения могут не раскрываться в бухгалтерской отчетности.

При формировании учетной политики организации, исходя из допущений, отличных от вышеперечисленных, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

В случае изменения учетной политики организация должна раскрывать следующую информацию:

· причину изменения учетной политики;

· содержание изменения учетной политики;

· порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

· суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

· сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской от четности, - до той степени, до которой это практически возможно.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику (п. 25 ПБУ 1/2008).

Изменение учетной политики организации допускается только по основаниям и в порядке, установленным законодательством.

В соответствии с пунктом 4 статьи 6 Закона о бухгалтерском учете принятая организацией учетная политика применяется последовательно из года в год.

Изменение учетной политики может производиться в случаях:

· изменения законодательства России или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

· разработки организацией новых способов ведения бухгалтерского учета. Согласно пункту 10 ПБУ 1/2008 применение организацией нового способа ведения бухгалтерского учета должно предполагать более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

· существенного изменения условий ее деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.п.

При этом необходимо учитывать, что не считается изменением учетной политики утверждение способа ведения бухгалтерского учета, фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее или возникших впервые в деятельности организации.

Налоговый учет нельзя рассматривать в отрыве от бухгалтерского. Бухгалтерский учет является базовым, основополагающим. В частности, бухгалтерский учет может выступать в качестве информационной базы и источника документального подтверждения осуществленных предприятием операций. Налоговый учет содержит большее количество аналитических признаков, информация в нем группируется иными способами, чем в бухгалтерском учете (в частности, не методом двойной записи) так, чтобы было удобно рассчитывать налоговые показатели.

Учеными было выдвинуто мнение о том, что в силу объективных причин правила бухгалтерского и налогового учета не могут быть тождественными, но нельзя допустить и того, чтобы бухгалтерский и налоговый учет стали абсолютно независимыми друг от друга. Данная точка зрения о том, что налоговый учет должен формироваться на основе данных бухгалтерского учета, более реалистична, чем точка зрения о том, что налоговый учет не нужен вовсе.

В существующих условиях введение системы налогового учета в хозяйственную практику российских предприятий носит положительный характер. Если правовая база системы налогового учета будет грамотно проработана с учетом требований существующей действительности, то налоговый учет окажется мощным подспорьем как в работе предприятий, так и в работе налоговых органов, поскольку полностью исключит все неясности в сфере налогообложения.

Несовпадение налогового и бухгалтерского учета дает основание предположить, что налоговый учет можно рассматривать с двух точек зрения:

· налоговый учет в широком смысле слова;

· налоговый учет в узком смысле слова.

Налоговый учет в широком смысле слова представляет собой систему фиксирования имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, подлежащей уплате в бюджет. Рассматривая налоговый учет с этих позиций, можно считать учет статистическим и бухгалтерским, если он связан с налогообложением.

Иными словами, в случае, когда бухгалтерский учет используется для исчисления суммы налога, подлежащего уплате в бюджет, он начинает выполнять две функции: учетно-финансовую (основная функция) и учетно-налоговую (вспомогательная функция).

В то же время налоговый учет в узком смысле слова есть специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся взносу в бюджет. Именно такой подход позволяет выделить налоговый учет в чистом виде, то есть в качестве самостоятельной независимой системы финансовых отношений.

Рассмотрение налогового учета только в узком смысле не обосновано, так как, во-первых, подобный подход исключает из рассмотрения и анализа целый блок бухгалтерско-учетных отношений, непосредственно применяемых для исчисления налога, а во-вторых, в любом случае, исторически налоговый учет формируется через отмежевание от учета бухгалтерского, который и является для него первичным.

Ст. 313 НК РФ определяет, что: «налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим кодексом».

В статье 313 НК РФ указано, что подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера).

Из определения следует, что необходимы первичные документы, которые группируются для определения налоговой базы по какому-либо налогу. НК не дает понятия первичных документов. Но на основании п. 1 ст. 11 НК РФ можно трактовать термин «первичный учетный документ» в том значении, которое дано ему в ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Первичный документ – это документ, оформляемый в подтверждение проведения организацией каждой хозяйственной операции. Отсюда следует, что в составе расходов правомерно учитывать затраты налогоплательщика только при наличии надлежаще оформленных первичных учетных документов. Такая позиция изложена в письме Минфина от 25 июня 2007 г. № 03-03-06/1/392.

Таким образом, первичный документ – бухгалтерский документ, составляемый в момент совершения хозяйственных операций и являющийся первым свидетельством их совершения. Однако для расчета налоговой базы по различным налогам требуются не только первичные документы. Например, для расчета земельного налога необходим кадастровый паспорт, который нельзя назвать первичным документом. А для расчета налоговой базы по транспортному налогу необходимы сведения из паспорта транспортного средства.

Фактически это бухгалтерские первичные учетные документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты. В некоторых случаях для целей налогообложения могут создаваться специальные документы.

2) аналитические регистры налогового учета.

Ими могут быть накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы.

3) расчет налоговой базы.

В качестве такого документа вполне может использоваться утвержденная ФНС России форма декларации по каждому налогу.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной (ст. 313 НК РФ). Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Поэтому для правильного исчисления налоговых обязательств налогоплательщика налоговый учет – это система сбора, фиксирования и обработки хозяйственной и финансовой информации.

Положения и нормы, регламентирующие порядок и условия ведения налогового учета, содержатся в налоговом законодательстве.

В нормативных актах по налогообложению употребляется выражение «для целей налогообложения», которое указывает на ограничение в понимании какого-либо термина, понятия, действия для осуществления расчетов налоговых показателей.

Налоговый учет необходим для того, чтобы правильно рассчитать налог, то есть нужен документ, из которого можно получить сведения для расчета налога, чтобы заполнить налоговую декларацию.

Ведение налогового учета позволяет решить государству в лице его фискальных органов целый ряд задач, что с использованием только системы бухгалтерского учета просто невозможно.

Следовательно, целью налогового учета является правильность расчета налоговой базы по налогу, удержания и перечисления суммы налога в бюджет.

Задача налогового учета – сформировать полную и достоверную информацию о том, как учтена для целей налогообложения каждая хозяйственная операция для контроля за точностью исчисления расчетов с бюджетом по налогам.

Таким образом, налоговый учет следует организовывать так, чтобы обеспечить возможность:

· непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

· систематизации указанных фактов (учет доходов и расходов);

· формирование показателей налоговой декларации по налогу.

Предметом налогового учета в обобщенном виде выступает производительная и непроизводительная деятельность организации, в результате которой у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога.

На основании вышеизложенного сформулируем основные принципы налогового учета:

1. Предприятие – обособленный объект налогового учета. Имущество владельца организации учитывается отдельно от имущества и обязательств самой организации.

2. Использование метода начисления и разграничения деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки.

3. Организация функционирует в настоящее время и в ближайшей перспективе. У нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности. Следовательно, обязательства будут погашаться в установленном порядке.

4. Имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

5. Налоговый учет ведется по всем налогам, которые должна исчислять и уплачивать организация, обособленно по каждому налогу.

Необходимо выделить четыре основные функции налогового учета:

1. Фискальная функция – является основной, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.

2. Контрольная функция – посредством которой осуществляется контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции обеспечивается контроль за видами деятельности и финансовыми потоками.

3. Функция «невмешательства» в систему бухгалтерского учета.

4. Функция по информационному обеспечению налогово-исчислительного процесса.

Из данных налогового учета должно быть ясно:

· как определены доходы и расходы;

· как определяется доля расходов, учитываемых для целей налогообложения в конкретном отчетном периоде;

· какова сумма расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах;

· каким образом на предприятии формируются резервы;

· какова задолженность по расчетам с бюджетом по налогам.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Налоговый учет ведется по каждому налогу отдельно. Так как порядок исчисления различных налогов существенно разнится, то система налогового учета по каждому конкретному налогу имеет свои практические особенности. Однако общая модель системы налогового учета, которую мы возьмем за основу, с теми или иными допущениями применима к любому из существующих налогов России.

Порядок ведения налогового учета по конкретному налогу устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Все изменения порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляются налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

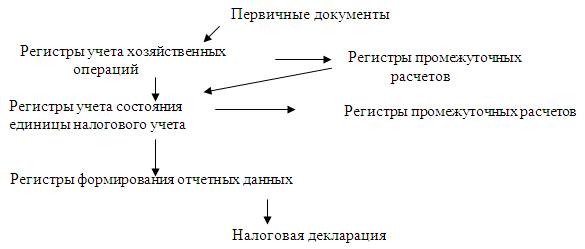

Налоговый учет в идеале имеет трехуровневую систему:

I уровень – уровень первичных документов;

II уровень – уровень налоговых регистров;

III уровень – налоговая декларация по конкретному налогу.

Систему налогового учета можно представить в виде схемы (рис. 1).

Рис. 1. Трехуровневый налоговый учет по налогу

Первый уровень налогового учета по налогу представляет собой совокупность первичных документов, на основании которых исчисляется налоговая база по налогу и налог. Первичными документами подтверждаются произведенные организацией операции. В связи с этим организация устанавливает перечень первичных документов по каждому налогу, их формы, правила оформления, а также ответственных лиц за правильность оформления, документооборота и их сохранность.

Второй уровень образовывается на основании первого, который включает налоговые регистры по накоплению информации на основании первичных документов. Формы регистров не устанавливаются государством, но их создание закреплено законом. Регистры помогают систематизировать экономические и финансовые операции организации, что облегчает расчет налоговой базы и контроль за деятельностью организации.

Третий уровень завершает налоговый учет организации за период. На данном этапе на основании налоговых регистров рассчитывается налоговая база при помощи заполнения налоговой декларации по конкретному налогу. Налоговая декларация представляется в налоговую инспекцию для осуществления налогового контроля и подтверждения уплаты суммы налога в бюджет. Также в налоговую инспекцию могут быть представлены первичные документы, отдельные расчеты, справки по какому-либо налогу.

Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объекте налогообложения. Подтверждение данных налогового учета определено ст. 313 НК РФ.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения и утверждается соответствующим приказом (распоряжением) руководителя.

НК РФ не содержит указаний на конкретную методологию налогового учета. В ст. 313 НК РФ указано, что система налогового учета организуется налогоплательщиком самостоятельно и налоговые органы не в праве устанавливать обязательные формы документов налогового учета.

В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Этим документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. В целях реализации данного положения Правительство России приняло постановление от 8 июля 1997 г. № 835 «О первичных учетных документах», в соответствии с которым разработаны унифицированные формы первичных документов. При этом первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации.

Первичные учетные документы – это фактические бухгалтерские документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты.

Особенностью налоговой документации является то, что в её составе отсутствуют специализированные «налоговые» первичные документы, поскольку основанием для ведения налогового учета являются первичные бухгалтерско-учетные документы, фиксирующие факт совершения хозяйственной операции.

В настоящее время действует ряд постановлений Госкомстата РФ, которыми утверждены унифицированные формы первичной учетной документации по учету:

1. основных средств – постановление Госкомстата РФ от 21 января 2003 г. № 7;

2. труда и его оплаты, основных средств и нематериальных активов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве – постановление Госкомстата РФ от 30 октября 1997 г. № 71а;

3. продукции, товарно-материальных ценностей в местах хранения – постановление Госкомстата РФ от 9 августа 1999 г. № 66;

4. торговых операций при продаже товаров в кредит и по учету торговых операций в комиссионной торговле - постановление Госкомстата РФ от 25 декабря 1998 г. № 132;

5. работы строительных машин и механизмов, работ в автомобильном транспорте – постановление Госкомстата РФ от 28 ноября 1997 г. № 78;

6. сельскохозяйственной продукции и сырья - постановление Госкомстата РФ от 29 сентября 1997 г. № 68;

7. кассовых операций, по учету результатов инвентаризации - постановление Госкомстата РФ от 18 августа 1998 г. № 88;

8. № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» - постановление Госкомстата РФ от 27 марта 2000 г. № 26;

9. № АО-1 «Авансовый отчет» - постановление Госкомстата РФ от 1 августа 2001 г. № 55;

10. труда и его оплаты - постановление Госкомстата РФ от 5 января 2004 г. № 1.

Практика показывает, что зачастую бывают случаи, когда невозможно применить унифицированную форму первичного документа. Законодатель разрешает использовать документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации. В некоторых случаях для целей налогообложения могут создаваться специальные документы. Например, бухгалтерская справка включается в состав первичных учетных документов в соответствии с п. 2 ст. 9 Закона «О бухгалтерском учете» эти документы должны содержать следующие семь обязательных реквизитов:

· наименование документа;

· дату составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

· личные подписи указанных лиц.

В соответствии с п. 4 Положения по бухгалтерскому учета «Учетная политика организации» (ПБУ 1/2008) формы первичных учетных документов должны быть утверждены в учетной политике организации. Формы разрабатывает главный бухгалтер, а утверждает руководитель в виде приложения к учетной политики. С этой целью главный бухгалтер должен разработать или оптимизировать собственный документооборот в соответствии с Положением о документах и документообороте в бухгалтерском учете. Для этого устанавливается:

· перечень первичных документов, применяемых в организации;

· список работников, имеющих право подписывать данные документы;

· список работников, ответственных за проверку правильности их оформления;

· график движения каждого документа.

Таким образом, для подтверждения данных налогового учета необходимо использовать или унифицированные формы первичных документов, или формы документов, разработанные самой организацией. Если организация использует собственные первичные учетные документы, то они должны содержать не менее семи обязательных реквизитов, и их форма должны быть утверждена приказом руководителя на основе принятой учетной политики организации.

С 1 января 2006 г. при определении доходов в налоговом учете можно использовать, кроме первичных документов, и другие документы, подтверждающие полученные организацией доходы (п. 1 ст. 248 НК РФ). А при определении расходов, осуществленных за пределами РФ, можно использовать документы, оформленные в соответствии с обычаями делового оборота, применяемые в иностранном государстве, на территории которого были произведены расходы (п. 1 ст. 252 НК РФ). Кроме того, в качестве подтверждения затрат принимаются документы, косвенно обосновывающие расходы (таможенные декларации, приказы о командировке, проездные документы, отчеты о выполненной работе в соответствии с договором). Закрепление такой нормы законодательно позволит избежать разногласий с налоговыми органами при проверке.

Формы документов для внутренней бухгалтерской отчетности утверждаются также для целей представления обособленными подразделениями организации (в том числе выделенными на отдельный баланс) информации о своей деятельности.

Такие формы документов должны быть построены таким образом, чтобы они содержали все показатели, необходимые для последующего формирования достоверного и полного представления о финансовом положении организации в целом, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Данные формы могут полностью повторять формы бухгалтерской отчетности организаций и в таком виде применяться в отношении подразделений организации, выделенных на отдельный баланс.

Организация также вправе установить иные формы отчетности для своих подразделений. Они могут быть составлены в виде регистров учета, перечней, оборотно-сальдовых ведомостей и т.п. При утверждении форм документов особое внимание следует обратить на то, какие лица подразделения, представляющего внутреннюю бухгалтерскую отчетность, имеют право ее подписи (руководитель подразделения, бухгалтер и т.п.). Ограничения в отношении форм рассматриваемых документов нормативными актами по бухгалтерскому учету не предусмотрены.

Кроме того, организации следует установить способ представления форм внутренней бухгалтерской отчетности (на бумажных носителях, на магнитных и иных носителях информации (дискеты, диски и т.п.)) и сроки ее представления.

Аналитические регистры налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Они представляют собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначение документы, в которых группируются данные первичных учетных документов. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы.

В ст. 313 НК РФ отмечается, что аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Для ведения налогового учета могут быть использованы как бухгалтерские, так и аналитические регистры налогового учета. Требования к аналитическим регистрам налогового учета установлены в ст. 313 и 314 НК РФ, требования к регистрам бухгалтерского учета – в ст. 10 Федерального закона «О бухгалтерском учете». Но в отличие от регистров бухгалтерского учета систематизация данных первичных учетных документов в регистрах налогового учета производится, как уже отмечалось, на основе их группировки без отражения на счетах бухгалтерского учета. Это главная отличительная особенность регистров налогового учета.

Несмотря на то, что налоговым законодательством установлен принцип самостоятельности налогоплательщиков при разработке форм аналитических регистров налогового учета, в ст. 313 НК РФ приведен перечень обязательных реквизитов регистров для определения налоговой базы.

Для оказания практической помощи организациям-налогоплательщикам ФНС РФ рекомендована система налогового учета для исчисления прибыли в соответствии с нормами главы 25 НК РФ. Все предлагаемые регистры подразделены на группы.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. Список лиц должен утверждаться руководителем организации как приложение к учетной политике для целей налогообложения.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибок в регистрах налогового учета должно подтверждаться подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

При этом формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения. На предприятии организуется аналитический учет таким образом, чтобы он раскрывал порядок формирования налоговой базы.

Приведем пример регистра аналитического учета возможного варианта группировки показателей деятельности организации за налоговый период (табл. 1).

Таблица 1.

|

Период |

Выручка от продажи |

Внереализационные доходы |

Всего доходов |

|||||||

|

|

выручка от продажи по данным бухучета |

выручка от продажи прочего имущества |

доначисление выручки с учетом требований ст. 40 НКРФ |

итого выручка для целей налогообложения |

доходы по дивидендам |

доходы от аренды |

штрафы, пени, неустойки |

прочие внереализационные доходы |

итого внереализационные доходы |

|

|

Январь |

|

|

|

|

|

|

|

|

|

|

|

Февраль |

|

|

|

|

|

|

|

|

|

|

|

Март |

|

|

|

|

|

|

|

|

|

|

|

Итого за 1 квартал |

|

|

|

|

|

|

|

|

|

|

|

Апрель |

|

|

|

|

|

|

|

|

|

|

|

Май |

|

|

|

|

|

|

|

|

|

|

|

Июнь |

|

|

|

|

|

|

|

|

|

|

|

Итого за 1-е полугодие |

|

|

|

|

|

|

|

|

|

|

|

Июль |

|

|

|

|

|

|

|

|

|

|

|

Август |

|

|

|

|

|

|

|

|

|

|

|

Сентябрь |

|

|

|

|

|

|

|

|

|

|

|

Итого за 9 месяцев |

|

|

|

|

|

|

|

|

|

|

|

Октябрь |

|

|

|

|

|

|

|

|

|

|

|

Ноябрь |

|

|

|

|

|

|

|

|

|

|

|

Декабрь |

|

|

|

|

|

|

|

|

|

|

|

Итого за год |

|

|

|

|

|

|

|

|

|

|

Для определения налоговой базы налогоплательщику разрешено использовать регистры бухгалтерского учета. Если же содержащейся там информации недостаточно для определения налоговой базы в соответствии с требованиями гл. 25 НК РФ, налогоплательщик вправе вводить в регистры дополнительные реквизиты, формируя тем самым регистры налогового учета.

Одновременно в регистрах налогового учета на основании первичных документов налогового учета отражаются отдельные операции, которые не подлежат отражению в системе бухгалтерского учета. В результате бухгалтерская отчетность формируется по данным бухгалтерского учета, а налоговая отчетность - по данным налогового учета.

Под отражением операции в системе бухгалтерского учета понимается формирование бухгалтерских проводок, в которых корреспондирующими являются балансовые счета плана счетов.

Собственно регистры бухгалтерского учета в их классическом понимании получают с помощью стандартных и специализированных отчетов по данным на синтетических и аналитических счетах.

Отражение операции в налоговом учете имеет принципиальное отличие. Оно заключается в том, что обобщение и группировка данных производятся без распределения (отражения) по счетам бухгалтерского учета. Поэтому в налоговом учете аналитические регистры налогового учета представляют собой группу самостоятельных специализированных отчетов, формируемых по данным налогового учета.

Так как современный налоговый учет формируется не на экономических принципах, не охватывает всю совокупность хозяйственных операций и действий, то риск ошибок в нем чрезвычайно велик. Сравнимость результатов возможна только при полном отражении деятельности на основе первичных документов, плана счетов бухгалтерского учета и предъявлении налогового баланса.

Разработка комбинированных регистров налогового и финансового учета предполагает дополнение существующих регистров необходимыми реквизитами. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой базы, с учетом особенностей конкретной организации-налогоплательщика.

На основании этого можно утверждать, что налоговый учет является одним из разделов бухгалтерского учета наряду с финансовым и управленческим учетом.

Налоговый учет не позволяет выявить действительный финансовый результат хозяйственной деятельности, не обеспечивает реальную конкурентоспособность и взаимодействие с внешней средой. В этой связи информация, формируемая в налоговом учете, должна интегрироваться с информацией, формируемой в финансовом и управленческом учете, с целью оптимизации налогообложения, то есть формировать информацию, полезную для принятия обоснованных решений и обеспечивать управление предприятием с наибольшей степенью эффективности.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация составляется налогоплательщиком по каждому конкретному налогу. Налоговая декларация составляется налогоплательщиком самостоятельно, исходя из данных налогового учета.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

Со 2 сентября 2010 года на основании изменений, внесенных пункт 8 статьи 1 федерального закона от 27.07.2010 г. № 229-ФЗ действует редакция статьи 34.2 НК РФ. Изменения касаются налоговых форм. Формы налоговых деклараций и порядок их заполнения утверждает ФНС РФ. Но вместе с тем все налоговые формы, принимаемые ФНС России, должны быть согласованы с Министерством финансов. Введение в действие и официальное опубликование требует регистрации новых документов в Минюсте России.

При обнаружении плательщиком в поданной декларации неотражения или неполноты отражения сведений, а равно ошибок, приводящих к занижению суммы налога, подлежащей уплате, плательщик обязан внести необходимые дополнения и изменения в декларацию.

Если заявление о дополнении и изменении декларации производится до истечения срока ее подачи, она считается поданной в день подачи заявления. Если же заявление о дополнении и изменении декларации делается после истечения срока ее подачи, но до истечения срока уплаты налога, то плательщик освобождается от ответственности.

Если заявление о дополнении и изменении декларации делается после истечения срока подачи декларации и срока уплаты налога, то плательщик освобождается от ответственности, если указанное заявление плательщик сделал до момента, когда он узнал об обнаружении налоговым органом обстоятельств, предусмотренных выше, либо о назначении выездной проверки. Плательщик освобождается от ответственности при условии, что до подачи такого заявления он уплатил недостающую сумму налога и пеней (ст. 81 НК РФ).

Приказом МНС РФ от 01.09.2003 г. № БГ-3-06/484 «О порядке ввода в действие новых форм налоговых деклараций» введены Единые требования к формированию и формализации деклараций.

В Единых требованиях приведен состав декларации — ее обязательная часть: титульный лист; раздел 1, содержащий информацию о суммах налога, подлежащих уплате в бюджет по данным плательщика; разделы, содержащие основные показатели, участвующие в контрольных соотношениях и используемые для исчисления налога, а также необходимые для формирования статистической отчетности налоговых органов; необязательная часть - разделы и приложения, содержащие дополнительные данные об отдельных показателях, используемых при исчислении налога.

Виды и формы деклараций. Анализ деклараций позволяет подразделить их на следующие виды.

1. Декларация с простой структурой состоит из некоторого количества единичных разделов. Частный случай декларации - это когда она состоит из одного раздела. Схема данной декларации имеет следующий вид: раздел 1 и раздел 2 и ... раздел n.

2. Декларация с разветвленной структурой — это декларация, в которой плательщик при определенных условиях заполняет или один, или другой раздел. Схема данной налоговой декларации имеет следующий вид: раздел 1 или (при условии х) раздел 2.

При формировании этой декларации необходимо сформулировать условия (или в самой декларации, или в инструкции по ее заполнению), при которых плательщик заполняет или раздел 1, или раздел 2.

3. Декларация со структурой с изменяющимся сочетанием разделов - это декларация, в которой плательщик при определенных условиях может не заполнять некоторые разделы. Схема данной налоговой декларации имеет следующий вид: раздел 1, (при условии х) раздел 2, (при условии у) раздел 3.

При формировании этой декларации необходимо сформулировать условия (или в самой декларации, или в инструкции по ее заполнению), при которых плательщик должен (или не должен) заполнять необязательные разделы (раздел 2, раздел 3).

4. Декларация с циклической структурой - это декларация, в которой плательщик при определенных условиях может заполнять некоторые множественные разделы. Схема данной налоговой декларации имеет следующий вид: раздел 1, раздел 1 и ... раздел 1.

В разделе 1 необходимо предусмотреть показатель (в самой декларации), по которому формируется множественное повторение раздела 1. Значение этого показателя в разделе 1 обязательно должно иметь код.

5. Декларация со сложной структурой - это декларация с сочетанием различных структур ее разделов.

Для формализации деклараций предъявляются следующие требования:

1) каждый раздел по расчету сумм налога, разделы (приложения) декларации должны иметь уникальный код. Этот код раздела (приложения) записывается в поле «кода раздела», который должен располагаться в правом верхнем углу листа раздела декларации. Для многостраничных разделов код раздела повторяется на каждой странице;

2) каждый показатель, входящий в конкретный раздел, должен в пределах этого раздела иметь уникальный код. Значение кода должно записываться в поле «код строки»;

3) нумерация показателей (коды строк) каждого раздела должна начинаться с кода 010. При кодировании показателей раздела должна быть предусмотрена возможность включения дополнительных показателей. Кодирование строк имеет сквозную нумерацию в пределах одного раздела (кода раздела);

4) уникальность кода показателя достигается следующим образом: для отдельно стоящих показателей или группы показателей, описывающих один объект, этот код должен записываться в поле «код строки», которое должно располагаться рядом с полем, предназначенным для записи наименования показателя; для группы показателей, объединенных в строку таблицы, строки таблицы определяют группу однородных объектов. Наименование объектов задано в наименовании таблицы. Количество строк таблицы заранее не определено. В этом случае код присваивается в целом таблице и записывается в отдельном поле «код строки», расположенном над шапкой таблицы. Значение конкретного показателя определяется графой таблицы.

Для унификации деклараций использованы общероссийские классификаторы: Общероссийский классификатор единиц измерения (ОКЕИ), Общероссийский классификатор видов экономической деятельности (ОКВЭД), Общероссийский классификатор объектов административно-территориального деления (ОКАТО), а также ведомственные справочники и классификаторы налоговой службы.

Налоговая декларация в обязательном порядке должна содержать следующие данные:

1) период, за который определяется налоговая база;

2) систему показателей, позволяющих точно рассчитать налоговую базу по конкретному налогу;

3) ставку налога;

4) сумму налога.

Расчет налоговой базы составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными НК РФ, исходя из данных налогового учета нарастающим итогом с начала года.

Таким образом, для того чтобы определить налоговую базу, например, по налогу на прибыль, предприятие обязано вести учет (бухгалтерский и налоговый) доходов и расходов организации на основе данных первичных документов, регистров аналитического учета и других документов. При определении расходов необходимо определить, учитываются ли данные расходы в полном объеме или в соответствии с нормами, установленными законодательством.

Аналитические регистры налогового учета и расчет налоговой базы являются производными и могут быть заполнены только на основании первичных документов, сгруппированных, систематизированных и хранящихся в порядке, установленном в соответствии с правилами бухгалтерского учета.

Форма и порядок заполнения аналитических регистров налогового учета зависит от выбранного подхода его ведения. Исходя из этого, для организации очень важно определить, будет ли она вести два параллельных учета: бухгалтерский и налоговый — или будет стремиться к сближению и взаимодействию бухгалтерского и налогового учетов. Взаимодействие двух видов учета возможно при применении в учетной политике как для бухгалтерского, так и для налогового учета одинаковых методик отражения хозяйственных операций и оценок имущества.

При максимальном сближении и взаимодействии существующих систем методологий бухгалтерского и налогового учета регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.

Ст. 313 НК РФ разрешает для расчета налоговой базы использовать данные, содержащиеся в регистрах бухгалтерского учета. Поэтому регистры налогового учета могут формироваться не только на основе первичных документов, но и на основе дополнительной группировки данных, содержащихся в аналитических регистрах бухгалтерского учета. Это позволяет группировать все первичные учетные документы только один раз, а затем использовать промежуточные результаты и итоги, полученные для целей бухгалтерского и налогового учета, в соответствующих учетных регистрах одновременно или по мере необходимости.

Такой подход в организации налогового учета позволяет максимально оптимизировать учетно-финансовые функции управления производством. Таким образом, можно сделать вывод о том, что появление и функционирование налогового учета необходимо только в том случае, когда система бухгалтерского учета, представляющая собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности организации, перестает обеспечивать реализацию фискальных интересов государства.

НДС – федеральный налог, относится к косвенным налогам, а среди косвенных – к налогам на потребление. Эти налоги оплачивают конечные потребители товаров и услуг, но перечисляют государству поставщики этих товаров и услуг.

Соответственно чем выше уровень жизни и платёжеспособность конечных потребителей, прежде всего, населения страны, тем больше в государстве потребление и налоги на него. Объём налогов на потребление увеличивает и инфляция в стране.

Налоги на потребление подразделяются на одно- и многоступенчатые в зависимости от количества этапов, на которых они взимаются. Например, акциз взимается только один раз. НДС является многоступенчатым налогом: он начисляется на каждом этапе продвижения товара – при добыче или выращивании, при переработке, при оптовой реализации и, наконец, при розничной продаже конечным потребителям.

Через систему действия налога на добавленную стоимость в доход бюджета изымается часть добавленной стоимости, создаваемой на всех стадиях производства различных видов товарной продукции и доведения ее до потребителей, а также при оказании платных услуг. Добавленная стоимость представляет собой разницу между стоимостью реализуемых потребителям товаров (работ, услуг), определяемой исходя из применяемых цен (тарифов), и величиной материальных затрат производственного назначения.

Налог на добавленную стоимость регулируется гл.21 НК РФ.

Плательщиками НДС (ст.143 НК РФ) являются:

· организации;

· индивидуальные предприниматели;

· лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу России, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения признаются операции по реализации товаров, работ, услуг, ввоз товаров на территорию Российской Федерации.

Освобождение от уплаты НДС. Организации и индивидуальные предприниматели (если они не являются налогоплательщиками акцизов) могут быть освобождены от уплаты налога, если у них в течение предшествующих 3 месяцев сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость в совокупности не превысила 2 млн руб. Освобождение предоставляется на 12 последовательных месяцев, за исключением случая, когда право на освобождение утрачивает силу. После истечения указанного срока организации и индивидуальные предприниматели, желающие продлить освобождение от уплаты налога, должны представить в налоговые органы письменное заявление и документы, подтверждающие правомерность обращения.

Например, облагаемая выручка ООО «Тюльпан» за три месяца составила в размере 1 995 тыс.руб.: в феврале – 750 000 руб., в марте – 665 000 руб., в апреле – 580 000 руб. Узнаем, имеет ли право налогоплательщик на освобождение от уплаты НДС. Рассчитаем сумму выручки за 3 месяца: 750 000 + 665 000 + 580 000 = 1 995 000 руб. Полученный результат не превысил 2 000 000 руб. Следовательно, организация имеет право на освобождение от уплаты НДС.

В ст. 149 НК РФ приводится перечень операций, не подлежащих налогообложению.

Налоговая база (ст.153 НК РФ) определяется при реализации товаров, работ, услуг налогоплательщиком в соответствии с гл.21 НК РФ. Выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров, работ, услуг, имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценных бумаг.

Рассмотрим пример.

В отчетном периоде ООО «Кипарис»:

· реализовало продукции на 11 700 тыс. руб. без НДС;

· построило гараж хозяйственным способом для собственных нужд (стоимость строительно-монтажных работ составила 1 600 тыс. руб. без НДС);

· оказало транспортных услуг на сумму 1 200 руб.;

· передало муниципальному органу автомобиль на безвозмездной основе стоимостью – 850 000 руб.

Рассчитаем налоговую базу по НДС.

Объектом налогообложения признается реализация товара и выполнение строительно-монтажных работ для собственных нужд (строительство гаража) – ст. 146 НК РФ. Облагаемая база составит:

· по реализации продукции - 11 700 тыс. руб.;

· по строительству гаража - 60 тыс. руб.;

· по оказанию транспортных услуг - 1 200 руб.

Передача основных средств органам государственной власти и органам муниципального управления не признается объектом налогообложения (ст.146 НК РФ), поэтому в налоговую базу не включается.

Налоговая база составит: 11 700 000 + 60 000 + 1 200 = 72 900 руб.

Налоговый период по НДС устанавливается как квартал (ст. 163 НК РФ).

Налоговые ставки НДС (ст.164 НК РФ):

0% - при реализации товаров на экспорт (за исключением нефти и газа), а также работ (услуг), непосредственно связанных с их перемещением через таможенную границу, при условии фактического вывоза за пределы таможенной территории России; услуг по перевозке пассажиров и багажа за пределы России при оформлении перевозок на основании единых международных перевозочных документов; товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами;

10% - по продовольственным товарам (кроме подакцизных и деликатесных), по товарам для детей по перечню, утвержденному Правительством РФ;

18% - по остальным товарам (работам, услугам), включая подакцизные и деликатесные продовольственные товары.

Если сумма налога должна определяться расчетным путем, то налоговая ставка определяется следующим образом:

· по товарам, облагаемым по ставке 10%,— 10% : 110% х 100%;

· по товарам, которые облагаются по ставке 18%,— 18% : 118% х 100%.

В целях правильного исчисления налога необходимо установить дату реализации товаров в зависимости от принятой учетной политики. Для налогоплательщиков, принявших в учетной политике дату возникновения налогового обязательства по мере отгрузки и по предъявлению покупателю расчетных документов, датой реализации товаров считают день отгрузки товаров (выполнения работ, оказания услуг). Для налогоплательщиков, принявших в учетной политике дату возникновения налогового обязательства по мере поступления денежных средств, датой реализации считается день оплаты отгруженных товаров (работ, услуг).

Все налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях обязаны по установленным формам:

· составить счет-фактуру;

· вести журналы учета полученных и выставленных счетов-фактур;

· вести книги покупок и книги продаж.

При реализации товаров в розничной торговле требования по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы, выражаясь иначе — счет-фактура покупателю не выписывается.

Порядок ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж устанавливается Правительством РФ.

Счет-фактура является одним из важных финансовых документов, на основании которых налоговые органы осуществляют контроль за облагаемым оборотом и за правильностью исчисления НДС.

Возмещение НДС (ст.176 НК РФ).

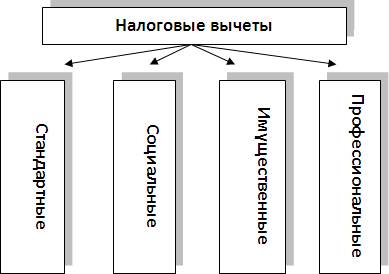

Налогоплательщик имеет право уменьшить общую сумму налога на установленные ст. 171 НК РФ налоговые вычеты. Вот некоторые из них:

· вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные при ввозе товаров на таможенную территорию РФ, приобретаемых для осуществления операций, облагаемых НДС;

· вычетам подлежат суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций. В случае, если расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам;

· вычетам подлежат суммы налога, исчисленные и уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг).

Во всех этих случаях должны быть выполнены два условия:

1. услуга должна быть оказана;

2. услуга должна быть оплачена.

Если хотя бы одно из условий не выполняется, налогоплательщик не может данную сумму налога поставить к вычету.

Сумма налога, подлежащая уплате в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммой налоговых вычетов.

Рассмотрим пример возмещения НДС. Определим сумму НДС, подлежащую перечислению в бюджет.

Допустим, оптовая торговая организация ООО «Ромашка» имеет за I квартал 2012 г. следующие показатели:

1) выручка от реализации товаров (без НДС):

а) по товарам, облагаемым по ставке 18% — 2 180 000 руб.;

б) по товарам, облагаемым по ставке 10% —2 475 000 руб.;

2) покупная стоимость товаров (без НДС):

а) по товарам, облагаемым по ставке 18% — 150 000 руб.;

б) по товарам, облагаемым по ставке 10% — 160 000 руб.;

1. Определим сумму НДС, начисленную по результатам реализации:

2 180 000 х 18% = 392 000 руб.

2 475000 х 10% = 247 500 руб.

Итого НДС к уплате в бюджет составит: 392 000 + 247 500 = 639 500 руб.

2. Определим сумму НДС, которую организация уплатила поставщикам ранее, в цене товара (принимаемую к возмещению):

150 000 х 18% = 27 000 руб.

160 000 х 10% = 16 000 руб.

Итого НДС к возмещению составит: 27 000 + 16 000 = 43 000 руб.

3. Определим сумму, подлежащую перечислению в бюджет:

247 500 руб. – 43 000 руб. = 204 500 руб.

ООО «Ромашка» вернет себе 43 000 руб., уплаченные при приобретении товаров из оборотных средств. Остальную сумму НДС (204 500 руб.), полученную при реализации, перечислит в бюджет до 20 апреля 2012 года.

Налоговый учет по НДС - система учета операций, облагаемых и не облагаемых НДС, с целью исчисления НДС.

Рис. 2. Трехуровневый налоговый учет по налогу на добавленную стоимость

Рассмотрим первый уровень налогового учета по НДС.

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ.

Только при предоставлении счетов-фактур, функцией которых является подтверждение стоимости купленного товара и соответствующих записей в книге покупок принимаются к вычету (возмещению) суммы НДС по приобретенным товарам.

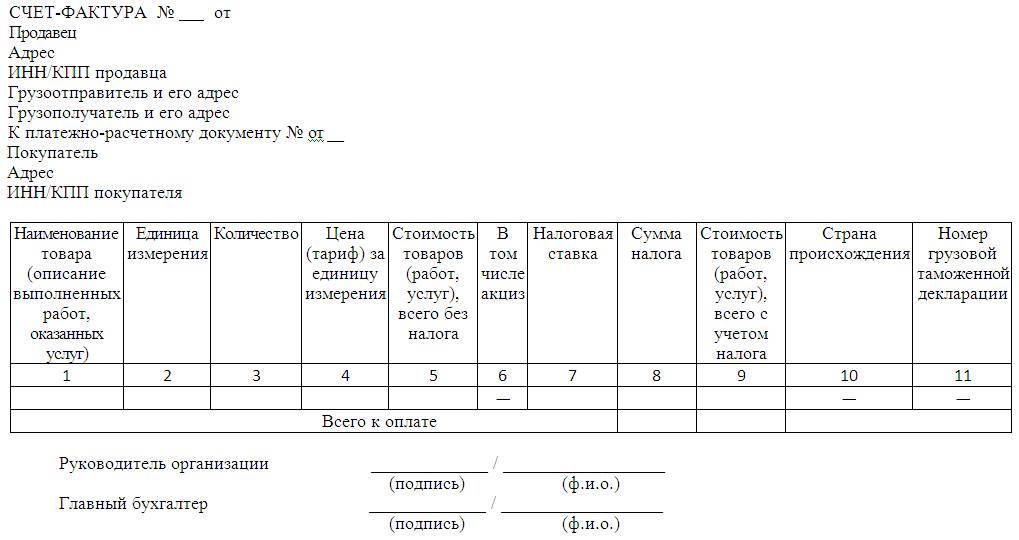

На рис. 3 приведена форма счета-фактуры.

Рис. 3. Счет-фактура

К составлению счетов-фактур налоговое законодательство предъявляет ряд требований. Так, согласно пункту 5 статьи 169 НК РФ в счете-фактуре должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

Кроме того, счет-фактура в обязательном порядке подписывается руководителем и главным бухгалтером организации либо иными должностными лицами, уполномоченными на то в соответствии с приказом по организации, заверяется печатью организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным, предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Счета-фактуры не составляются налогоплательщиками только по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии НК РФ.

Счета-фактуры выставляются продавцами покупателям в течение 5 дней с момента отгрузки товара (оказания услуг, выполнения работ).

Понятие «корректировочный счет-фактура» появилось в Налоговом кодексе с 1 октября 2011 года. Выставлять этот документ нужно не позднее пяти календарных дней с даты оформления первичного документа, подтверждающей согласие (или уведомление) покупателя на изменение условий поставки. Так говорится в новой редакции пункта 3 статьи 168 НК РФ.

На основании Постановления Президиума ВАС РФ от 22 декабря 2009 г. № 11175/09 возникли проблемы как с исчислением НДС, так и с налоговыми вычетами по бонусам и скидкам, которые, как констатировал Президиум ВАС РФ, корректируют налоговую базу по НДС: «при определении налогооблагаемой базы сумма выручки подлежит определению с учетом скидок, а в случае необходимости - корректировке за тот налоговый период, в котором отражена реализация товаров (работ, услуг)». При этом в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в сторону уменьшения, соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком.

Приведем пример корректировки НДС на изменение цены в части бонусов и скидок. Если это корректировка цены, то тогда необходимо будет оформлять корректировочные счета-фактуры.

Допустим, ООО «Астра» поставило товар ООО «Лилия» на сумму 1 000 руб. Затем выплатило премию 200 руб. Ставка НДС 18%.

Рассчитаем НДС:

а) традиционным способом:

ООО «Астра».

НДС от суммы реализации товара составила: 1 000 руб. х 18% = 180 руб. Следовательно, НДС к уплате: 180 руб.