Интернет-курс по дисциплине

«Методика расследования преступлений в сфере экономики»

Для специальности: «Юриспруденция»

Кафедра Криминалистики

Тюнис И.О.

Интернет-курс по дисциплине

«Методика расследования преступлений в сфере экономики»

Для специальности: «Юриспруденция»

Содержание

Тема 1. Криминалистика и современные проблемы расследования экономических преступлений

Вопрос 1. Общая характеристика экономической преступности.

Вопрос 3. Базовые понятия методики расследования экономических преступлений.

Тема 2. Методика расследования хищений в сфере финансово-хозяйственной деятельности

Вопрос 2. Криминалистическая характеристика хищений в сфере финансово-хозяйственной деятельности.

Вопрос 3. Сокрытие фактов хищений путем искусственного создания форс-мажорных обстоятельств.

Вопрос 4. Основы методики расследования хищений в сфере финансово-хозяйственной деятельности.

Тема 3. Методика расследования взяточничества

Вопрос 1. Криминалистическая характеристика взяточничества.

Вопрос 2. Типовые следственные ситуации, версии и планирование расследования.

Вопрос 3. Первоначальные и последующие следственные действия.

Тема 4. Методика расследования налоговых преступлений

Вопрос 1. Общая характеристика налоговых преступлений.

Вопрос 2. Способы совершения налоговых преступлений.

Вопрос 3. Проблемы расследования налоговых преступлений.

Тема 5. Методика расследования криминальных банкротств

Вопрос 1. Общая характеристика криминальных банкротств.

Вопрос 2. Способы совершения криминального банкротства.

Тема 6. Методика расследования кредитных преступлений

Вопрос 2. Первоначальные следственные действия.

Вопрос 2. Особенности возбуждения дела. Типичные исходные следственные ситуации.

Вопрос 3. Особенности тактики первоначальных следственных действий.

Вопрос 4. Последующий этап расследования.

Методика расследования преступлений в сфере экономики – специализированная дисциплина, входящая в структуру курса «криминалистика» и адаптирующая полученные ранее знания в области криминалистической техники и криминалистической тактики для целей расследования экономических преступлений.

Структурно методика расследования экономических преступлений состоит из двух разделов. В первом разделе освещаются общие положения по использованию знаний о закономерностях преступной деятельности и следственной практики при расследовании экономических преступлений. Во втором разделе рассматриваются основы методики расследования экономических преступлений, раскрывается их криминалистическая характеристика, описывается тактика следственных действий на первоначальном и последующем этапах расследования.

Цель дисциплины: формирование у студентов базовой системы знаний в области методики расследования основных видов экономических преступлений.

Задачи изучения дисциплины:

· раскрытие сущности и содержания основных понятий и категорий методики расследования экономических преступлений;

· ознакомление с методическими основами работы следователя по собиранию, проверке и оценке доказательств по экономическим преступлениям;

· рассмотрение типовых следственных ситуаций по основным видам преступлений в сфере экономики и алгоритмов действий в зависимости от типа ситуации;

· изучение основных форм использования специальных знаний при расследовании экономических преступлений.

В результате изучения дисциплины обучаемый должен:

Знать:

· основные понятия и категории методики расследования экономических преступлений;

· принципы самостоятельной работы по сбору, проверке и оценке доказательств по экономическим преступлениям;

· уголовно-правовую, криминологическую и криминалистическую характеристику экономических преступлений;

· тактику производства обыска, выемки, допроса, осмотра документов, назначения экспертиз и привлечения специалистов в зависимости от типа следственной ситуации.

Уметь:

· на учебных макетах применять тактику основных следственных действий при расследовании хищений в сфере финансово-хозяйственной деятельности, уклонения от уплаты налогов, криминальных банкротств;

· по учебным материалам определять тип следственной ситуации и дальнейшую методику расследования;

· использовать возможности специальных знаний при расследовании преступлений в сфере экономики, назначать криминалистические, судебно-экономические и компьютерно-технические экспертизы.

Быть ознакомленными:

· о специфике процесса выявления и расследования экономических преступлений, деятельности сотрудников оперативных, следственных и экспертных подразделений правоохранительных органов;

· об основных видах экономических преступлений, их проявлении в учетной и иной экономической документации, иных объектах материального мира;

· о наиболее эффективных криминалистических разработках в сфере борьбы с экономической преступностью;

· о возможностях взаимодействия с финансовыми и налоговыми органами, Росфинмониторингом в процессе выявления и расследования экономических преступлений.

Вопросы темы:

1. Общая характеристика экономической преступности.

2. Деятельность оперативных и следственных подразделений правоохранительных органов при выявлении и расследовании экономических преступлений.

3. Базовые понятия методики расследования экономических преступлений.

Цель изучения темы:

Формирование у обучаемых базовых представлений об основах криминалистической методике расследования экономических преступлений.

Задачи изучения темы:

· изучение особенностей экономических преступлений;

· получение представлений о криминалистической характеристике экономических преступлений;

· изучение основ методики расследования экономических преступлений.

В результате успешного изучения темы Вы:

Получите представление:

· об общей характеристике экономической преступности;

· о механизмах выявления и расследования экономических преступлений.

Будете знать:

· что такое экономическая преступность;

· какие правоохранительные и контролирующие органы противодействуют экономическим преступлениям;

· основы методики расследования преступлений в сфере экономики.

Теоретический материал по теме

Начало разработки представлений об экономической преступности в рыночной экономике было положено в 1945 г., когда американский ученый Эдвин Сатерленд ввел понятие «беловоротничковой» преступности ( color crime). Данный вид преступности он определял как преступность, которая совершается высокопоставленными лицами в сфере бизнеса.

Известный шведский криминолог Бу Свенссон, развивая эти идеи, пришел к выводу, что к экономической преступности должна относиться преступность, имеющая в качестве прямого мотива экономическую выгоду и осуществляющаяся на систематической основе в рамках легальной хозяйственной деятельности.

Ведущий российский криминолог В.В. Лунеев отмечает, что «суть экономической преступности в странах с рыночной экономикой составляют преступления, совершаемые корпорациями против государственной экономики, против других корпораций, служащими корпораций против самой корпорации, корпорациями против потребителей».

Рассмотренные определения являются определенными «вехами» в мировой криминологической мысли. Их сочетание с современной зарубежной и отечественной практикой правоохранительных органов позволяет выделить следующие характерные черты экономической преступности:

1. Экономические преступления совершаются в рамках легальной экономики и неразрывны с финансово-хозяйственной деятельностью добропорядочных экономических субъектов. Эта неразрывность с «белой» экономикой, позволяет провести четкое разделение между экономической и корыстной общеуголовной преступностью, а также преступлениями, формирующими криминальную экономику, которые часто неоправданно смешивают.

Согласно идеологии «Голубой книги» (издания статистического комитета ООН, излагающего методологию Системы национальных счетов-93), криминальная экономика – это предприятия организованной преступности, извлекающие доход от торговли наркотиками, оружием, людьми, человеческими органами, контрабанды, порнобизнеса, контроля над проституцией и нелегальной трудовой миграцией.

Экономическая преступность – это запрещенная законом деятельность субъектов «белой» экономики, осуществляемая, как правило, на их «рабочих местах» и приводящая к скрытому перераспределению ранее созданного национального дохода.

Также «не попадают» в экономическую преступность общеуголовные корыстные деяния - преступления против собственности, совершаемые вне сферы экономических отношений (кражи, грабежи, «наперсточное мошенничество», иные преступления, не имеющие финансовой составляющей).

2. Преступниками являются лица, выполняющие должностные обязанности в хозяйствующих субъектах и органах власти, а также называемые профессиональные экономические преступники.

Cледует расширить перечень указанных хозяйствующих субъектов, к корпорациям – крупным хозяйствующим субъектам с акционерным капиталом следует добавить средний и малый бизнес, в том числе и индивидуальных предпринимателей.

Также в данный перечень необходимо включить профессиональных преступников в сфере экономики, которые не входят ни в персонал, ни в менеджмент компании, но разрабатывают и реализуют схемы экономических преступлений, действуя от имени «подставных» граждан и организаций. Профессиональные преступники, как правило, близки с организованной преступностью криминальной экономики.

3. Экономическая преступность в подавляющем количестве случаев связана с мошенническими действиями и носит длящийся характер.

Мошеннические действия в той или иной форме проявляются в следующих наиболее часто совершаемых экономических преступлениях:

1) хищения в сфере финансово-хозяйственной деятельности;

2) коррупционные преступления;

3) налоговые преступления;

4) незаконное предпринимательство;

5) отмывание денег;

6) производство и распространение контрафактной продукции;

7) кредитные преступления;

8) криминальные банкротства.

Свыше 90% экономических преступлений выявляется и расследуется органами внутренних дел РФ. При выявлении и расследовании преступлений в органах внутренних дел, задействованы несколько подразделений, осуществляющих достаточно разнообразную деятельность. Как правило, в данном процессе задействованы четыре участника: «оперативник» (сотрудник подразделения, осуществляющего оперативно-розыскную деятельность), «ревизор» (сотрудник подразделения документальных проверок и ревизий), следователь и эксперт-экономист.

«Оперативник» и «ревизор» действуют в рамках оперативно-розыскной деятельности и «доследственной» проверки с целью выявления и первичного документирования признаков преступлений. Их деятельность нацелена на сбор информации о деяниях, содержащих признаки преступной деятельности, и регламентируется Федеральным законом от 12 августа 1995 г. N 144-ФЗ «Об оперативно-розыскной деятельности», Федеральным законом от 07.02.2011 N 3-ФЗ (ред. от 01.07.2011) «О полиции». Ее основа - получение и оценка оперативной информации путем осуществления оперативно-розыскных мероприятий (опрос, наблюдение, прослушивание телефонных переговоров, внедрение и т.п.), в том числе негласными методами. Крайне важную роль на данном участке играет экономический анализ полученной информации, который осуществляют «ревизоры» - специализированные подразделения МВД России, которые документируют следы преступной деятельности, используя специальные экономические знания.

Стадия выявления признаков преступления, в случае их фактического обнаружения в действиях конкретных лиц перерастает в уголовное судопроизводство. Здесь ключевыми участниками являются следователь и эксперт-экономист. Их деятельность регламентируется Уголовно-процессуальным кодексом РФ. Задача следователя – собрать, проверить и оценить доказательства, содержащие фактические данные, входящие в предмет доказывания. Для этого следователю уголовно-процессуальным законодательством предоставляется инструментарий, состоящий из четко закрепленного набора процессуальных действий (осмотр, обыск, выемка, допрос, очная ставка, назначение судебной экспертизы и т.д.).

Эксперт-экономист вовлекается в производство по конкретному уголовному делу с момента вынесения постановления о назначении судебно-экономической экспертизы.

При обобщении вопросов, ставящихся на разрешение экспертов-экономистов, суть этой работы можно свести к проведению финансового анализа ранее выявленных финансовых и хозяйственных операций (их отражения в учете), и описания на его основе финансовых характеристик деятельности хозяйствующих субъектов, которые впоследствии будут использованы следователем для формирования предмета доказывания по уголовному делу, в первую очередь по объективной стороне преступления.

Кроме оперативных подразделений материалы по экономическим преступлениям могут быть собираться (для направления в правоохранительные органы) контролирующими ведомствами (Минфином России, Росфинмониторингом, Центральным банком России, Счетной палатой России).

В уголовном судопроизводстве более эффективно реализуются материалы уголовных дел, где как можно раньше были вовлечены в работу оперативники. В этих ситуациях значительно чаще выявляется вся схема преступления, устанавливается причастность конкретных граждан к осуществлению криминальной финансово-хозяйственной деятельности, обеспечиваются меры по сохранению документов, содержащих следы преступлений.

Методика расследования экономических преступлений – это родовая криминалистическая методика, объединяющая положения криминалистической техники и криминалистической тактики в их специфическом преломлении применительно к условиям и задачам расследования экономических преступлений.

Методика расследования экономических преступлений состоит из видовых методик расследования конкретных видов экономических преступлений и общей части, содержащей сведения о криминалистической характеристике экономической преступности в целом и базовых понятиях методики расследования экономической преступности.

На стадии выявления экономических преступлений осуществляются оперативно-розыскные мероприятия, направленные на выявление круга лиц, причастных к совершению преступления, используемых хозяйствующих субъектов. Крайне важным выступает выявление мест, где находится документация, содержащая достоверные сведения и совершаемых финансово-хозяйственных операциях.

При производстве оперативно-розыскных мероприятий и следственных действий на первоначальном этапе необходимо обеспечить как сохранность, так и своевременное изъятие документации, содержащей данные о финансово-хозяйственной деятельности. Именно экономическая документация содержит до 90% данных, формирующих предмет доказывания по экономическим преступлениям. В связи с изложенным, на первоначальном этапе важны организация, планирование и осуществление обыска и выемки, оперативно-розыскных мероприятий по установлению местонахождения скрываемой «второй бухгалтерии», «черновых записей» и т.д. Также на первоначальном этапе необходим экспресс-анализ экономической и иной информации о преступлении, установление всех субъектов, входящих в схему совершения преступления.

На последующем этапе на основе изъятых и приобщенных к уголовному делу документов, содержащих данные о финансово-хозяйственной деятельности, производятся предъявление обвинения и допрос обвиняемого, назначение судебных экспертиз.

Крайне важной чертой, характеризующей эффективное расследование любого экономического преступления, является его наступательность. Следователь должен не дать преступникам возможности уничтожить следы противоправной деятельности, «зачистить концы». В связи с тем, что при совершении экономических преступлений, как правило, используется взаимосвязанная деятельность нескольких хозяйствующих субъектов, без понимания всей схемы нецелесообразен перевод процесса расследования в гласную, открытую стадию. В случае неполного выявления всех взаимодействующих хозяйствующих субъектов и причастных к их деятельности лиц, преступниками будут проведены действия по уничтожению документации и сокрытию невыявленных следов. В большинстве случаев это грозит неуспехом процесса расследования в целом.

Доказывание причастности конкретных граждан к деятельности хозяйствующих субъектов (в том числе «фирм-однодневок») требует проведения комплекса оперативно-розыскных мероприятий и следственных действий (прослушивание телефонных переговоров, наблюдение, в том числе скрытное, выемка «черновых записей, допрос подозреваемых, обвиняемых и свидетелей).

Методические указания по изучению темы

1. В чем разница между понятиями «преступления в сфере экономики», «преступления в сфере экономической деятельности», «экономические преступления»?

2. В чем выражается бланкетность диспозиций статей УК РФ, предусматривающих ответственность за совершение экономических преступлений?

3. В чем заключается специфика деятельности следственных подразделений правоохранительных органов при расследовании экономических преступлений?

4. Какова структура курса «Методика расследования преступлений в сфере экономики» и ее взаимосвязь с курсами «Криминалистика», «Судебная бухгалтерия»?

5. Каковы базовые понятия методики расследования экономических преступлений?

Задание 1.

Прочитайте диспозиции следующих статей УК РФ: ст.159 «Мошенничество»; ст. 160 «Присвоение и растрата»; ст. 172 «Незаконная банковская деятельность»; ст. 174 «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем»; ст. 174.1 «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»; ст.195 «Неправомерные действия при банкротстве»; ст.196 «Преднамеренное банкротство»; ст.197 «Фиктивное банкротство»; ст.198 «Уклонение от уплаты налогов и (или) сборов с физического лица»; ст.199 «Уклонение от уплаты налогов и (или) сборов с организации»; ст.199.1 «Неисполнение обязанностей налогового агента»; ст.199.2 «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов».

Решите задачу:

Перед эмиссией акций ОАО «Старбанк» основная часть его топ-менеджеров берет в ОАО «Старбанке» крупные суммы кредитов на льготных условиях. На данные кредиты покупаются акции «Старбанка». При этом именно топ-менеджерами принимается решение о некотором занижении первоначальной цены на акции банка для того, чтобы в покупке акций могли принять участие рядовые граждане. Через определенное время акции выросли в цене в 3 раза. Руководители «Старбанка» частично продают свои пакеты акций, чтобы вернуть кредиты. В результате данных действий топ-менеджмент без вложений в банк существенно расширяет свои уже имеющиеся пакеты акций.

Вопросы:

1. Законны ли действия топ-менеджеров «Старбанка»?

2. Если незаконны, то какая ответственность может быть установлена за эти действия?

3. Как считать ущерб для банка, который нанесли его руководители?

Вопросы темы:

1. Хищения в сфере финансово-хозяйственной деятельности как основной вид экономической преступности.

2. Криминалистическая характеристика хищений в сфере финансово-хозяйственной деятельности.

3. Сокрытие фактов хищений путем искусственного создания форс-мажорных обстоятельств.

4. Основы методики расследования хищений в сфере финансово-хозяйственной деятельности.

Цель изучения темы:

Формирование у обучаемых знаний о способах совершения хищений в сфере финансово-экономической деятельности и методике их выявления и расследования.

Задачи изучения темы:

· освоение понятия «хищение в сфере финансово-хозяйственной деятельности»;

· рассмотрение основных способов совершения хищений в сфере финансово-хозяйственной деятельности, а также механизмов их сокрытия;

· изучение основных методов выявления хищений в сфере финансово-хозяйственной деятельности.

Успешно изучив тему, Вы:

Получите представление:

· о хищениях как основном виде экономической преступности;

· способах совершения хищения и механизмах их сокрытия в различных секторах финансово-хозяйственной деятельности.

Будете знать:

· виды и способы совершения хищений в сфере финансово-хозяйственной деятельности;

· основные источники информации (бухгалтерская документация), свидетельствующие о факте совершения хищений;

· методику расследования хищений в сфере финансово-экономической деятельности.

Теоретический материал по теме

Хищение активов является одним из проявлений корпоративного мошенничества (Рис. 1).

Рис. 1. Элементы корпоративного мошенничества

Корпоративное мошенничество (corporate fraud) – термин, введенный в США и Великобритании в 60-е гг. прошлого века, для характеристики получивших крайне высокую степень распространения действий по хищению активов компаний со стороны персонала, менеджмента, топ менеджмента и третьих лиц (в развитие мыслей Эдвина Сазерленда о «беловоротничковой» преступности 40-х годов).

Хищение активов - это все схемы, приводящие к тому или иному присвоению активов компании (оплата по фиктивным счетам, неэквивалентные сделки и операции, закупки по завышенным ценам, выдача зарплаты уволенным работникам и пр.)

Квалификация хищений в России неоднородна. При квалификации деяния необходимо разграничивать:

1) кражу;

2) присвоение или растрату;

3) мошенничество;

4) вывод активов при криминальном банкротстве.

Присвоение и растрата являются разными формами хищения.

Присвоение - это форма хищения, представляющая собой обращение в свою пользу или пользу других лиц вверенного имущества посредством уклонения от его возвращения собственнику или владельцу, т.е. совершения действий, обеспечивающих удержание у себя такого имущества и установления над ним незаконного владения (завскладом унес компьютеры домой).

Растрата - это такая форма хищения, при которой лицо обращает вверенное имущество в свою пользу или пользу других лиц посредством отчуждения, расходования, потребления, т.е. совершения действий, представляющих собой незаконное распоряжение или пользование этим имуществом взамен правомерного владения им (главный бухгалтер с расчетного счета компании оплачивает свои расходы на отдых).

Хищения совершаются в различных секторах финансово-хозяйственной деятельности, таких как:

· закупки;

· склад;

· производство;

· реализация;

· бухгалтерия;

· зарплата и иные выплаты;

· командировки.

Способы хищения денежных средств в сфере закупок:

Завышение цены – хищение денежных средств путем получения от компании оплаты по завышенной (по сравнению с рыночной) цене. Без участия сотрудников компании в сговоре с продавцом хищение фактически невозможно.

Оплата товаров (работ, услуг) не соответствующего цене качества («дефектная» поставка) – поставка продавцом товаров или услуг, которые в каком-либо отношении хуже, чем определено контрактом. Продавец сознательно идёт на поставку с дефектом, не сообщает о дефекте покупателю и пытается скрыть это фальсифицированной документацией. Может осуществляться без сговора с сотрудниками компании, игра на их халатности.

«Недопоставка» - поставка только части товаров из оговоренного количества в контракте. Осуществляется при большом количестве партий поставки, с временными перерывами между ними. Используются убеждения о том, что ранее данная партия уже поставлена и т.д. Хищение может осуществляться без сговора с сотрудниками компании, игра на их халатности.

Оплата за одни и те же товары (работы, услуги) поставщику- «дублеру» - закупщики, как правило, в сговоре с бухгалтерией создают фирму-однодневку - с незначительно отличающимися реквизитами от легального поставщика, которой также осуществляется перевод денежных средств, далее лица обналичивают деньги и при расследовании дружно валят все на ошибки и халатность.

Выставление фиктивных счетов предполагает оплату поставщикам (подрядчикам) за фиктивные товары, работы, услуги. Подделывается вся первичная документация. При этом приобретенный и оплаченный товар (работа, услуга) не существуют. Наиболее распространены информационные и консалтинговые услуги, закупки песка, опилок, опытно-конструкторские, строительно-монтажные, ремонтные работы – все что сложно замерить

Ремонтные и строительно-монтажные работы - самый криминализованный участок, фактически «красный флажок»:

· Выставляется счет со стороны фирмы-подрядчика, а ремонт делается фактически бесплатно нерезидентами РФ (на удаленных объектах).

· В ходе ремонта одно и то же помещение называется по-разному и два раза «ремонтируется».

· Завышаются объемы выполненных строительно-монтажных и ремонтных работ и израсходованных материалов.

· В ходе ремонта осуществляется подмена дорогостоящих материалов на более дешевые.

Выдача денежных средств на закупки под отчет – при большом количестве подотчетных лиц и больших суммах, выдаваемых под отчет, в сговоре с главным бухгалтером появляется возможность иметь в распоряжении для личного пользования значительные суммы денег, постоянно оформляя их как возврат неиспользованного и новую выдачу.

Способы хищения денежных средств с расчетного счета и из кассы, в секторе реализации продукции (работ, услуг), в секторе операций по начислению и выдаче зарплаты, в секторе командировок:

Напрямую украсть выручку с расчетного счета, если она туда уже поступила, крайне сложно – деньги находятся под контролем в режиме «онлайн» при помощи электронных систем связи с банком. Сокрыть какую-то ее часть фактически невозможно. Хотя ситуации с злоупотреблением с ключом «клиент-банка» главбухом в средних и малых компаниях сейчас набирают обороты, однако там, где налажен контроль таких хищений быть не может.

Традиционно, основная масса хищений, связанных с сокрытием денежных средств, поступающих в качестве выручки, приходится на кассовые операции.

В то же время необходимо понимать, что расчетный счет выступает в виде «проводника» хищений, когда деньги с него выводятся под фиктивные счета и т.д.

Также в связи с российскими реалиями (распространенной ситуацией по уклонению от уплаты налогов с организаций) возможны злоупотребления при построении движения денежных средств вне расчетного счета, известного налоговому органу. В нашей практике известны ситуации, когда главный бухгалтер, воспользовавшись моментом, давал покупателям реквизиты своих «фирмочек» и деньги уходили из компании «с концами».

Основной способ прямого хищения выручки из кассы – это неполное отражение поступающих денежных средств в качестве выручки от контрагентов. На корешке приходного кассового ордера ставится настоящая сумма – корешок отдается сдающему деньги в кассу, а в самом приходном ордере ставится сумма ниже реально поступившей. Для заводов похожая ситуация характерна в сфере питания, если отсутствует контроль за ККМ и их показания могут скручиваться продавцами.

Более распространены схемы, где совершается опосредованное хищение денежных средств, как из кассы, так и со счетов компании:

1. выплаты несуществующим работникам и прочие хищения при начислении и выдаче зарплаты;

2. махинации на командировочных расходах;

3. оплата лечения по страховкам и т.д.

Хищения при начислении и выдаче зарплаты:

1. убеждение работниками бухгалтерии увольняющихся рабочих о том, что зарплатная карточка – это собственность компании и ее надо им вернуть, далее на эту карточку продолжает начисляться зарплата и есть прецеденты двухлетнего периода ее безнаказанного использования;

2. при выплате без карточек: включение в платёжные ведомости подставных или вымышленных лиц, уволенных работников, фальсификация платёжных ведомостей (завышение итоговых сумм к выдаче или занижение итогов по удержаниям и др.), изъятие денежных средств под видом выплаты с депонента и др.

В некоторых случаях преступниками инсценируются форс-мажорные обстоятельства для сокрытия фактов хищений. В силу того, что следы преступной деятельности находятся в документах, а также в электронных базах данных, мошенники стараются разнообразными способами эти следы уничтожить.

Основным способом уничтожения документов и оргтехники является разведение (или инсценировка) пожара на складе, в бухгалтерии, в отделе закупок, продаж и т.д.

Кроме пожара встречаются инсценировки краж и грабежей.

1. кража, как правило, осуществляется там же, где может быть «пожар»;

2. грабеж происходит на улице с менеджером или бухгалтером, взявшим по делам всю необходимую документацию.

Из последних способов можно выделить заражение компьютерных баз компании вирусом, уничтожающим информацию

Даже если у мошенников получилось все уничтожить (что встречается редко), у компании остаются возможности на восстановление информации – по выпискам из банка, документам смежных подразделений, содержащим информацию, связанную с уничтоженными операциями, и документам-копиям, хранящимся у контрагентов.

Рассмотренные способы хищения денежных средств в сфере закупок, как правило, не имеют в способе фазы сокрытия, а только фазу обмана. В связи с этим назначаются бухгалтерские экспертизы с решением вопросов первой группы – по установлению движения денежных средств и товарных потоков в рамках конкретных контрактов. В случае фиктивной первичной документации следователь должен ввести данную информацию в качестве исходных данных в фабуле дела в постановлении о назначении экспертизы.

Информация о хищениях рассматриваемого вида находится в документах отражающих поставку: договорах (контрактах), товарных накладных, счетах, счетах-фактурах, выписках банков, регистрах по счетам расчетов с поставщиками и подрядчиками + черновые записи снабженцев (высчитывание выигрыша на цене, результаты обзвонов поставщиков и т.д.).

Пример:

Вопрос на бухгалтерскую экспертизу при хищениях экспедитора:

· какая сумма денежных средств была получена экспедитором ООО «Санчо» Ивановым в счет оплаты за поставленные ООО «Санчо» товары 1.05.2005г. от магазинов «Тайга» и «Луч» и не оприходована в кассу ООО «Санчо»?

Методические указания по изучению темы

1. Что такое корпоративное мошенничество?

2. Что понимается под хищениями в сфере финансово-хозяйственной деятельности?

3. Чем отличается хищение от корпоративного мошенничества?

4. Какие основные формы хищений встречаются в российской практике?

5. В чем отличие присвоения от растраты?

6. Каковы основные способы совершения хищений?

7. Какие бухгалтерские документы содержат информацию о факте совершения хищений?

8. Какова роль судебно-экономической экспертизы при расследовании хищений?

Задание 1.

Специализированные грузовые автомобили для строительства и обслуживания газопроводов в России производит только ОАО «Красноярский автомобильный завод». Строительство и обслуживание газопроводов в России осуществляет только ОАО «Газтрон». Специализированный грузовой автомобиль по отпускным ценам ОАО «Краз» стоит 1 000 000 рублей. В то же время ОАО «Газтрон» покупает эти автомобили не у ОАО «Краз», а у ООО «Три коня» за 2 500 000 рублей.

Вопросы:

1. Законны ли действия ОАО «Газтрон»?

2. Кто может быть привлечен к ответственности в компании?

3. Как рассчитать ущерб, нанесенный компании?

Вопросы темы:

1. Криминалистическая характеристика взяточничества

2. Типичные следственные ситуации, версии и планирование расследования.

3. Первоначальные и последующие следственные действия

Цель изучения темы:

Формирование у обучаемых базовых представлений о методике расследования экономических преступлений связанных со взяточничеством, как одного из наиболее опасных антисоциальных коррупционных криминальных проявлений.

Задачи изучения темы:

· изучение криминалистической характеристики взяточничества и ее основных элементов;

· получение представлений о типичных следственных ситуациях первоначального этапа расследования, особенностях выдвижения и построения версий;

· ознакомление с основами криминалистической методики расследования взяточничества.

Успешно изучив тему, Вы:

Получите представление:

· об общей характеристике взяточничества;

· о способах совершения взяточничества;

· об особенностях планирования, выдвижения версий и расследования данных преступлений.

Будете знать:

· основы криминалистической методики расследования взяточничества;

· особенности первоначального и последующего этапов расследования;

· специфику производства отдельных следственных действий и оперативно-розыскных мероприятий.

Теоретический материал по теме

Взяточничество как криминально-социальное явление и обобщенное понятие группы преступлений, включенных в раздел Х УК РФ «Преступления против государственной власти», в то же время является ярким проявлением другого остронегативного и более общего социального явления – коррупции. Оба эти явления характеризуются разовыми или постоянными фактами продажи своих должностных полномочий должностными лицами разного служебно-государственного уровня за получение незаконного вознаграждения (в виде материальных ценностей, услуг, благ, выгод и преимуществ, в том числе неимущественного характера). При этом они действуют (бездействуют), покровительствуют, попустительствуют по службе, прикрывают криминальные структуры и совершают иные действия в личных интересах лица, давшего взятку, или в пользу представляемой им юридической структуры.

Как типовые, оба эти криминальные явления чрезвычайно общественно опасны, ибо не только объективно ведут к разложению государственного аппарата, дискредитируют и подрывают и без того недостаточно высокий его авторитет в нашем обществе, но и оказывают разлагающее влияние на все другие стороны жизни (экономическую, банковско-финансовую, политическую, социальную и правоохранительную).

В содержательном смысле коррупция более масштабное понятие системообразующего характера, нежели взяточничество, являющееся лишь одним, но наиболее часто встречающимся проявлением коррупции. Коррупция предполагает систематический подкуп должностных лиц законодательной, исполнительной и судебной власти, влекущий за собой принятие ими решений, нарушающих закон или неписаные общественные нормы, и их осуществление в пользу коррумпирующей структуры. Соответственно, круг коррупционных преступлений весьма широк, но все они в той или иной степени посягают на авторитет государственной и местной власти.

В силу масштабности коррупции как социального явления правоохранительные органы справиться с этой проблемой в одиночку не могут. Ее должны решать сообща государство и общество. В уголовно-правовом же смысле борьба с коррупцией прежде всего связана с раскрытием, расследованием и предупреждением взяточничества.

Взяточничество не только довольно распространенное, но и достаточно сложное для раскрытия и расследования преступление. Сложности его расследования обусловлены целым рядом обстоятельств. Во-первых, все его участники – взяткополучатель, взяткодатель – заинтересованы в тщательном сокрытии следов своих преступных действий, ибо каждый из них может понести уголовную ответственность в случае разоблачения. Поэтому данные преступления в подавляющем большинстве случаев совершаются без свидетелей и с тщательной маскировкой их следов.

Во-вторых, нередко взятки дают за совершение законных действий для их ускорения или маскируют под внешне законные способы получения имущественных выгод и т.п. При отсутствии свидетелей это обстоятельство еще более затрудняет процесс раскрытия взяточничества.

В-третьих, по этим делам зачастую преобладают косвенные доказательства, требующие многоступенчатой процедуры доказывания с исследованием самых различных связей между расследуемым событием и явлениями действительности (причинных, временных, пространственных и т.д.).

В связи с этим особое значение приобретает умелое выявление и использование криминалистически значимых данных об особенностях преступного поведения субъектов взяточничества и других видов коррупции. В частности, выявление признаков, свидетельствующих о неделовых, особых связях между, например, руководителями выше- и нижестоящих органов одной системы или между конкретными должностными лицами и гражданами, добивающимися желательных для них решений, а также сведений о конкретных способах преступных действий или бездействия должностного лица. Именно эта информация часто помогает установить, где и каким образом следует искать и получать недостающую информацию о взяточничестве и коррумпированных связях.

Предметом взятки обычно являются любые материальные ценности и услуги материального свойства, представляющие определенную имущественную выгоду для их получателя. Знание их характера, индивидуальных особенностей помогает определить направление и способы их обнаружения, а в необходимых случаях и способы идентификации. Знание особенностей предмета взятки позволяет разобраться в деталях механизма этого преступления (в наличии особых связей между субъектами взяточничества, предварительной договоренности между ними), а также вымогательства и его способе. Коррумпированный субъект может не иметь ничего материального за свои услуги, а действовать на основании иных интересов или обязательств, имеющих значение для коррумпировавшей его структуры.

Способы совершения взяточничества, как и всех остальных должностных преступлений, во многом зависят от отрасли служебной деятельности, где они совершаются, должностного положения взяткополучателя и объема его правомочий, сложившейся общей обстановки в государстве и локальной ситуации в конкретном регионе и учреждении, от предмета взятки, а также от личностных качеств взяточников.

С криминалистической точки зрения взяточничество по способу его совершения может быть разделено на ряд видов в зависимости от особенностей передачи взятки, наличия какого-либо давления на взяткодателя со стороны взяткополучателя и характера служебных действий (бездействия) взяткополучателя, наличия предварительного сговора между группой лиц, сговора с организованной преступной группой.

По особенностям передачи взятки обычно выделяют два основных способа взяточничества: без посредников; с посредниками. По второму основанию – наличию давления – выделяют взяточничество с вымогательством и без вымогательства. По характеру служебных действий можно выделить взяточничество, связанное с совершением: незаконных действий (бездействия) в пользу взяткодателя; законных действий (бездействия) в пользу взяткодателя. По четвертому основанию – наличию сговора – различают взяточничество: с предварительным сговором на получение в определенной форме одной взятки от конкретного лица; с предварительным сговором на получение взятки в разных формах в течение какого-то периода от неопределенного круга лиц; получение систематических взяток в разных формах, но от организованной преступной группы.

Причем каждый из этих общих способов совершения взяточничества может быть детализирован с учетом видов посреднической связи, особенностей предмета взятки и его передачи, своеобразия вымогательства, сферы деятельности взяткополучателя и особенностей предварительного сговора, характера взаимосвязи с организованной преступной группой.

Выявление признаков примененного способа в каждом конкретном случае расследования, его сопоставление с типичными комбинациями способов взяточничества позволяет четче определить, где необходимо искать недостающие данные об обстоятельствах расследуемого преступления.

Для взяточничества и иных коррупционных преступлений наиболее характерна обстановка бесконтрольности в решении важных служебных вопросов, бесхозяйственности, бюрократизма, волокиты, наличие элементов круговой поруки в тех организациях, где они совершаются. Знание особенностей обстановки способствует уяснению механизма и деталей происшедшего, а главное – причин и условий, способствовавших взяточничеству.

К субъектам взяточничества и иных коррупционных преступлений относятся представители власти разного уровня и иные должностные лица, перечисленные в ст.285 УК РФ. В то же время сейчас к числу таких субъектов целесообразно относить полномочных представителей некоммерческих организаций независимо от организационно-правовой формы и формы собственности, а также некоммерческих организаций, не являющихся государственными органами.

В личности взяточников (главным образом взяткополучателей) чаще всего преобладают элементы корысти, стяжательства, неразборчивости в средствах повышения материального положения и получения легкой наживы, безответственности и правового нигилизма. В настоящее время происходит все большее преступное сближение лиц, располагающих крупными денежными средствами, часто добытых мошенническим и иным криминальным и связанным с преступным миром путем, и должностных лиц, наделенных соответствующими властными функциями.

Для такого рода преступлений самостоятельным элементом их криминалистической характеристики может быть устойчивая и достаточно организованная группа взяточников, действующая в течение длительного времени. В этих случаях важное криминалистическое значение имеют данные о численности и связях группы, характере преступного сговора между ее участниками, распределении ролей с учетом властных полномочий каждого, мерах по нейтрализации контролирующих и надзирающих органов, противодействию расследованию и т.д.

Взяточничество часто бывает связано с другими преступлениями (хищениями, сокрытием налогов, мошенничеством и др.), и нередко с деятельностью организованных преступных групп. Поэтому при криминалистической оценке информации по таким делам необходимо обращать внимание на то, нет ли в ней признаков, свойственных иным преступлениям, не просматривается ли наличие коррумпированных связей с преступными группами. Это крайне важно для установления не только ближайших, но и отдаленных преступных целей правонарушителей и соответственно для успешного раскрытия всех эпизодов преступной деятельности, и для определения профилактических мер.

Криминалистические особенности взяточничества влияют и на определение круга обстоятельств, подлежащих выяснению в процессе расследования.

Первая группа таких обстоятельств связана с установлением факта, обстоятельств и способа подкупа должностного лица и, в частности, получения и передачи предмета взятки (место, время, способ, наличие или отсутствие вымогательства, характер предмета взятки, его признаки и особенности и др.). Вторая группа обстоятельств – с установлением характера служебного поведения взяткополучателя, обусловленного фактом взяточничества. Третья группа – с установлением круга участников преступления и обстоятельств, влияющих на степень и характер их ответственности. Четвертая группа – с установлением обстоятельств, способствовавших взяточничеству и совершению иных коррупционных преступлений.

При расследовании взяточничества и иных коррупционных преступлений на первоначальном и последующих этапах следственной деятельности складываются различные типовые следственные ситуации:

· ситуация 1 – наличие аргументированных сведений об уже свершившемся взяточничестве, подкупе должностного лица, поступивших от взяткодателя и из органов дознания;

· ситуация 2 – наличие заявлений конкретных лиц о вымогательстве у них взятки и предполагаемой ее передаче;

· ситуация 3 – сведения о предполагаемом или установленном взяточничестве и иных фактах коррупции стали известными из материалов расследования другого уголовного дела.

На первоначальном этапе расследования следственные версии прежде всего выдвигаются для установления того, действительно ли имело место взяточничество и иной факт коррупции. Наиболее характерными при этом являются следующие версии:

1) должностное лицо действительно получило взятку, было подкуплено другим способом при обстоятельствах, вытекающих из первичных данных;

2) должностному лицу действительно были вручены тот или иной предмет, деньги, иные ценности, но не как взятка (подкуп), а в связи с другими обстоятельствами и вполне правомерно (возвращение долга, дарение, выплата гонорара и т.п.), заявление же о получении взятки явилось следствием добросовестного заблуждения или оговора;

3) должностное лицо закономерно выполнило служебные действия в пользу определенного лица и не получило взятки;

4) должностное лицо не получало взятки и не выполняло никаких действий в пользу лица, якобы давшего ему взятку.

Эти версии главным образом объясняют возможные варианты прошлых событий. В некоторых же случаях, например, по заявлению о вымогательстве взятки, выдвигаемые версии должны не только объяснять уже свершившееся, но и прогнозировать наиболее вероятный исход будущих действий лиц, которые будут участвовать в задержании с поличным, а также возможное место, время и обстановку, в которых будет передана взятка.

Следственные ситуации на последующем этапе расследования обычно складываются с учетом результатов его первоначального этапа, степени продвижения вперед по пути проверки первоначальных следственных версий, а также характера отношения субъектов взяточничества к собранным доказательствам их виновности. При этом тип таких ситуаций в большей степени определяется характером отношения виновного к предъявленному ему обвинению во взяточничестве, а также степенью выяснения механизма взяточничества и иных видов коррупции (о приемах, процедурах и средствах передачи взятки, о процедуре выполненных за это действий и т.д.).

Соответственно новые следственные версии, если они появляются на этом этапе, чаще всего носят более частный характер, нежели в начале расследования, и направляются на уяснение отдельных элементов состава взяточничества и некоторых частных обстоятельств. Например, не носят ли средства взяток и подкупа криминальный характер, и каков этот характер, его конкретный источник и т.д. Вместе с тем и на втором этапе расследования при установлении дополнительных, непроверенных еще обстоятельств может возникнуть необходимость в выдвижении новых общих версий, касающихся существа преступного деяния.

План расследования по этим делам должен быть четко согласован с планом оперативно-розыскных мероприятий. От подобной согласованности во многом зависит успех расследования таких преступлений, требующих проведения значительного комплекса негласных действий и мероприятий, а также проведения задержания с поличным. При этом в плане большое внимание должно быть уделено установлению места и способа обнаружения вещественных доказательств, документальных и личных свидетельств фактов передачи предметов взятки и последующего поведения взяточников.

Соответственно в плане следует обязательно предусмотреть применение технико-криминалистических средств, необходимых для обнаружения, фиксации и изъятия следов взяточничества, которые по этим делам быстро уничтожаются преступниками или деформируются.

Спецификой плана расследования по анализируемым делам является также то, что составной его частью являются различного рода схемы (преступных связей, взаимоотношений различных организаций, их подразделений, отдельных должностных лиц, порядка движения документов). Они помогают в одних случаях образно представить себе элементы изучаемых явлений, их взаимосвязь и взаимозависимость и соответственно более четко и конкретно сформулировать задачи и определить оптимальные средства их решения.

Уголовные дела о взяточничестве и иных коррупционных преступлениях возбуждаются сразу после ознакомления с первичными данными, содержащими достаточно убедительные сведения о признаках взятки или систематическом подкупе должностного лица. Если же первичной информации недостаточно, то возбуждению этих дел предшествует проверка поступивших материалов, осуществляемая лишь с целью установления законных оснований для возбуждения такого уголовного дела (во избежание незаслуженного компрометирования должностных лиц). Проверка должна проводиться с особой осторожностью и часто скрытно от его участников, ибо виновные, узнав о проверке, могут спрятать или уничтожить предмет взятки, уничтожить компрометирующие документы, договориться с заинтересованными лицами о даче ложных показаний и т.д.

В ходе проверки собираются недостающие материалы (запрашиваются данные из криминалистических учетов, изучаются конкретные документы, объясняющие факты, содержащиеся в первичных сведениях, получаются объяснения от должностных лиц и отдельных граждан, осуществляется знакомство со служебной деятельностью должностных лиц или отдельных подразделений). Если дополнительно полученные данные подтверждают первичную информацию, то следователь возбуждает уголовное дело и начинает расследование.

Комплекс и последовательность первоначальных следственных действий определяется складывающимися в начальный период расследования взяточничества следственными ситуациями.

В первой следственной ситуации обычно проводятся следующие первоначальные следственные действия: допрос свидетелей (главным образом из числа заявителей или лиц, чья информация содержится в первичных материалах); изъятие и осмотр документов, относящихся к деятельности должностного лица, получившего взятку; обыски по месту работы и жительства участников взяточничества; осмотр предмета взятки; допрос подозреваемых; предъявление предмета взятки для опознания. Очередность этих следственных действий чаще всего осуществляется в таком порядке, в каком они перечислены. Однако в зависимости от конкретных обстоятельств он может быть изменен.

Во второй следственной ситуации применяются следующие первоначальные следственные действия: допрос заявителя; задержание взяточника с поличным; обыск у взяткополучателя по месту работы и жительства; личный обыск задержанного и, при необходимости, его освидетельствование; осмотр предмета взятки и места происшествия; осмотр аудио- и видеозаписей, применявшихся в ходе ОРМ; допрос подозреваемого; допрос иных свидетелей. При этом очередность следственных действий в этой ситуации во многом зависит от результатов задержания взяточников с поличным (если оно проводится). Обычно вслед за состоявшимся задержанием осуществляется личный обыск, осмотр места происшествия и предмета взятки, допросы подозреваемых и свидетелей и затем обыски. На первоначальном этапе первой и второй ситуаций может проводиться криминалистическая и иные судебные экспертизы.

В третьей следственной ситуации комплекс первоначальных следственных действий обычно выбирается в зависимости от степени достоверности выявленных данных о взяточничестве и коррупции. Поэтому в одних случаях этот комплекс может быть таким, как в первой ситуации, в других – как во второй.

Тактика первоначальных следственных действий определяется с учетом возможности использования эффекта внезапности, отсутствия очевидцев и других обстоятельств возникшей ситуации, свойственных данному виду преступлений.

Допрос заявителей и иных свидетелей. Заявителями о взяточничестве обычно являются лица, которые уже дали взятку и раскаялись в этом, либо у которых вымогается взятка, лица, которым предлагается взятка, и иные граждане, что-либо знающие о взяточничестве. В процессе их допроса прежде всего уточняются и конкретизируются изложенные в их заявлении обстоятельства.

Значительная часть свидетелей по этим делам становится известной из материалов, послуживших основанием для возбуждения уголовного дела. Другая – в результате оперативно-розыскной деятельности полиции. Третья – устанавливается первоначальными следственными действиями. Они выявляются главным образом из числа лиц, принимавших участие в служебных операциях, в связи с которыми получена взятка, лиц, осведомленных о служебной деятельности взяткополучателя (сослуживцы, знакомые, родные, клиенты или посетители данного учреждения), а также из круга лиц, тем или иным образом связанных со взяткодателем и посредником.

Допрос свидетелей обычно позволяет получить сведения о тех или иных контактах участников расследуемого взяточничества, о характере поведения должностного лица, направленного на удовлетворение интересов предполагаемого взяткодателя, о факте вымогательства взятки или предполагаемой взятке и т.п. При допросе лиц, у которых вымогается взятка, необходимо выяснить, кто является вымогателем, за что должна быть передана взятка, имеются ли посредники, где, когда и при какой обстановке будет передана взятка, каковы признаки предмета взятки (сумма денег, количество купюр, их достоинство, номер серии, особенности вещи, предмета и т.д.).

Задержание взяточника и иного коррупционера с поличным. Оно необходимо в случаях наличия проверенных данных о вымогательстве взятки, когда сведения о взяточнике поступают из разных источников и свидетельствуют о системе взяточничества или имеются достоверные оперативно-розыскные данные о взяточничестве и коррупции. Задержание направлено на фиксацию факта передачи взятки должностному лицу, изобличение взяткополучателя или взяткодателя в момент передачи-получения взятки или сразу после него, а также на быстрое изъятие предмета взятки. Поэтому его успех во многом зависит от правильного учета в ходе подготовки особенностей места и времени дачи взятки, свойств предмета взятки, способов наилучшей фиксации факта взяточничества. При этом необходимо четко определить состав и обязанности всех членов оперативной группы задержания и характер необходимых технических средств.

Обычно задержание взяткодателя и коррумпированного должностного лица осуществляется сразу после получения взятки, а иногда (с учетом возникшей ситуации) в момент ее передачи третьему лицу или во время ее реализации. При этом очень важно задержание провести таким образом, чтобы взяткополучатель не мог избавиться от предмета взятки до момента задержания и не смог придумать какое-либо подходящее объяснение факту нахождения у него предмета взятки. В то же время моменты задержания и допроса должны быть максимально приближены.

Обыск является важнейшим первоначальным следственным действием по таким делам.

Задачи обыска по месту службы и проживания подозреваемого и личного обыска при этом не ограничиваются обнаружением предмета взятки или его упаковки и отысканием данных, свидетельствующих о том, что предмет взятки и упаковочные средства, обнаруженные у взяткополучателя или посредника, ранее принадлежали взяткодателю. Они значительно шире. В частности, при обыске необходимо обращать внимание на различные записи, переписку с другими лицами, номера телефонов, адреса, свидетельствующие о факте знакомства участников взяточничества, об их договоренности о передаче взятки и о суммах переданных взяток. Надо помнить, что по делам о взяточничестве при наличии квалифицирующих обстоятельств виновным угрожает конфискация имущества, добытого преступным путем. Следовательно, при обыске необходимо выявить такое имущество и наложить арест на него.

В целях точной фиксации обстановки, в которой происходила передача взятки, целесообразен осмотр места происшествия. В ходе осмотра могут быть также выявлены, зафиксированы и изъяты следы получения и передачи взятки и особенно документальные данные, которые должны быть подвергнуты отдельному осмотру.

При осмотре документов по делам о взяточничестве можно обнаружить факты, подтверждающие неправильный или необычный порядок действий в интересах взяткодателя и «особый» порядок прохождения документов через соответствующие отделы организации, учреждения, предприятия, а также данные, указывающие на размеры взятки. Таковыми могут служить, например, отсутствие на документе необходимых регистрационных номеров и штампов, а также отметок тех должностных лиц, которые обязаны были принять этот документ или разрешить содержащийся в нем вопрос; письменные указания руководителей вышестоящей организации о положительном решении просьб без соответствующей проверки и согласования в случаях, когда такой порядок строго оговорен в соответствующих нормативных актах. Указанные данные свидетельствуют о необычном порядке оформления документа и разрешении этого или иного вопроса. В свою очередь осмотр различного рода счетов за якобы выполненные взяткополучателем работы позволяет установить размер полученной взятки.

В тех случаях, когда в первичных материалах не содержится конкретных указаний о лице, получившем взятку, осмотр документов помогает выявить взяткополучателя. С этой целью в учреждении, куда обращался предполагаемый взяткодатель, производятся выемка и осмотр документов для установления круга должностных лиц, которые должны были рассмотреть и разрешить интересующий взяткодателя вопрос. На основе изучения таких документов обычно удается определить круг лиц, среди которых следует искать взяткополучателя.

На последующем этапе расследования чаще всего проводятся допросы свидетелей (новых и тех, в показаниях которых были какие-то неточности, неполнота или искаженные факты), назначаются судебные экспертизы, проводятся очные ставки, проверка показаний на месте и осуществляется допрос обвиняемого. Важные доказательства может дать проведение такого нового следственного действия, как контроль и запись переговоров.

Чаще всего при расследовании взяточничества проводятся криминалистические экспертизы. В частности, это трасологические (по следам пальцев рук на документах и предметах), почерковедческие экспертизы (для идентификации исполнителей различного рода записей, изъятых при обыске), технико-криминалистические экспертизы документов (для восстановления записей по вдавленным штрихам, залитых и замазанных записей, установления факта уничтожения каких-либо записей вместе с листами); установление целого документа по его обрывкам; химические экспертизы (в целях исследования красящего вещества на руках или одежде подозреваемого, которым был помечен передаваемый предмет взятки); фоноскопические и видеофонографические экспертизы для исследования материалов звукозаписей и видеозаписей и т.д.

Допрос обвиняемого. На последующем этапе, с тактической точки зрения, допрос – одно из самых сложных следственных действий, ибо из-за отсутствия прямых свидетелей взяточничества и коррупции и незаинтересованности всех его участников в раскрытии своей преступной деятельности, его часто приходится производить в ситуации, когда в материалах следствия имеются некоторые пробелы. К тому же все участники этого преступления, если они привлечены к ответственности, обычно на допросе всячески изворачиваются, пытаясь свести взятку к возвращению или получению долга, к присвоению находки, забытой кем-то вещи и т.д.

При подготовке к допросу обвиняемых по таким делам большое значение имеет тщательное изучение личности допрашиваемых, выявление у них таких черт и особенностей взаимоотношений с другими людьми, которые могут быть использованы при выборе тактических приемов допроса. Вместе с тем следует продумать тактику предъявления отдельных доказательств. При достаточности доказательств их целесообразнее всего предъявлять не разрозненно, а в продуманной совокупности. При этом четко должна быть определена и последовательность их предъявления. Например, вначале предъявляются признательные показания взяткодателя, затем показания посредника (если он есть) и в завершение – выписка из лицевого счета допрашиваемого взяткополучателя в сбербанке, коммерческом банке, данные о счете в зарубежном банке и другие данные, свидетельствующие о получении им денежной и иной взятки.

При некоторых пробелах в собранных доказательствах целесообразно сначала сосредоточить внимание на выявлении второстепенных деталей, умело при этом используя оперативно-розыскную информацию о допрашиваемом (о его прошлом, связях, окружении, привычках и т.д.). Такой прием может создать у допрашиваемого представление о полной осведомленности следователя о его преступной деятельности.

При допросе обвиняемых в таких ситуациях целесообразна и максимальная детализация и закрепление их ответов по всем обстоятельствам совершения преступления. Это может затруднить попытку отказаться впоследствии от своих признательных показаний. В этих же целях желательно использовать средства звуко- или видеозаписи.

Основным направлением профилактического внимания следователя по этим делам обычно является сфера организации и правового регулирования соответствующей служебной деятельности (подбора и расстановки кадров, контроля за деятельностью должностных лиц и др.). Меры профилактического воздействия в основном сводятся к предложениям, направленным на устранение выявленных недостатков организационно-правового регулирования в сфере данной служебной деятельности и в индивидуально-воспитательной работе с субъектами расследуемого преступления.

Методические указания по изучению темы

1. В чем содержание основных элементов криминалистической характеристики взяточничества?

2. Перечислите типичные следственные ситуации, первоначального этапа расследования.

3. Раскройте особенности производства первоначальных следственных действий.

Вопросы темы:

1. Общая характеристика налоговых преступлений.

2. Способы совершения налоговых преступлений.

3. Проблемы расследования налоговых преступлений.

Цель изучения темы:

Формирование у обучаемых представлений о видах налоговых преступлений, способах их совершения и методике расследования.

Задачи изучения темы:

· изучение понятия «налоговые преступления»;

· ознакомление со способами совершения налоговых преступлений;

· рассмотрение проблематики методик расследования налоговых преступлений.

Успешно изучив тему, Вы:

Получите представление:

· о налоговых преступлениях, их видах и способах совершения данных преступлений в экономической сфере.

Будете знать:

· какие налоговые преступления совершаются в экономической сфере в настоящее время;

· способы совершения налоговых преступлений;

· методики применяемые при расследовании налоговых преступлений.

Теоретический материал по теме

Согласно УК РФ выделяется 4 состава преступлений, отнесенных законодателем к налоговой преступности:

Существенные изменения в диспозиции рассматриваемых статей внесены Федеральным законом от 29 декабря 2009 г. N 383-ФЗ. С 1 января 2010 г. диспозиции были подвергнуты существенной декриминализации, повышены «пороги» крупного и особо крупного размера неуплаты.

Согласно диспозициям статей способы совершения налоговых преступлений делятся на три группы:

1. Внесение искажений в налоговую декларацию, например:

а) занижение полученных доходов, не отражение в документах учета и отчетности оборота товарно-материальных ценностей и денежных средств;

б) завышение расходов, в том числе создание фирм «однодневок», через которые денежные средства уводятся от налогообложения, обналичиваются и уходят в «теневой оборот»;

в) иные способы переложения налоговых обязательств на фирмы - «однодневки» («лжекомиссия» и т.д.);

г) умышленные подлоги при использовании налоговых льгот.

2. Неподача декларации - представляет собой более примитивные виды преступлений:

а) уклонение от регистрации в налоговых органах в качестве налогоплательщика с сокрытием всех объектов налогообложения;

б) сокрытие объектов налогообложения по конкретным видам налогов;

в) искусственная самоликвидация предприятия (особенно вновь образованных коммерческих структур) в конце отчетного периода либо перед ожидаемой проверкой, либо после проведенной налоговым органом проверки, выявившей значительные суммы сокрытых от налогообложения доходов.

3. Сокрытие денежных средств и иного имущества от взыскания налогового органа, например:

а) осуществление финансовых операций с использованием счетов других хозяйственных субъектов по взаимной договоренности;

б) перевод бизнеса на натуральные расчеты и т.д.

Новая конструкция составов налоговых преступлений, имея очевидные недостатки, в значительной степени осложнила правоприменительную практику: законодателем использована крайне неудачная формулировка крупного (особо крупного) размера.

Рассмотрим данную проблему на примере статьи 199 УК РФ. Крупным размером в настоящей статье, а также в статье 199.1 настоящего Кодекса признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более двух миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая шесть миллионов рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более десяти миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тридцать миллионов рублей.

Из данной формулировки недостаточно четко установленными элементами являются:

1) Что такое «период в пределах трех финансовых лет подряд»? С какого момента он начинается и как соотносится со сроками давности?

2) В случаях, когда требуется расчет доли, с какой суммой соотносить сумму неуплаченных налогов? С суммой именно тех налогов, по которым устанавливается неуплата, либо с суммой всех налогов, которые подлежат уплате?

Методические указания по изучению темы

1. Что такое налоговые преступления?

2. Каковы основные способы совершения налоговых преступлений?

3. Какие проблемы возникают при квалификации налоговых преступлений?

4. Каков механизм расчета «крупного размера» неуплаты налогов?

Задание 1.

В Российской Федерации осуществляет финансово-хозяйственную деятельность ОАО «Комбинат». Основным видом деятельности предприятия является производство продукции, имеющей высокий спрос на мировых рынках. Руководство предприятия негласно учреждает компанию «Trayding Ltd.» во внешнем оффшоре (Ирландия), через которую на бумаге строит движение своих товарных потоков. Оффшорная компания закупает всю продукцию предприятия по ценам, близким к себестоимости, а затем перепродает ее уже по мировым рыночным ценам конечным покупателям, которые еще с советских времен остаются неизменными. Таким образом «центр прибыли» сдвигается в «Trayding Ltd.» (за текущий год прибыль составила 10 млн. руб.), которая платит разовые взносы в бюджет Ирландии. ОАО «Комбинат», производя продукцию, работает с прибылью в 200 тыс. руб. ( выручка за год составила 30 млн. руб., организационные расходы 29,8 млн. руб.), с которой «честно» платит полагающийся налог на прибыль.

Законна ли примененная схема минимизации налога на прибыль?

Если не законна, то какой размер налога на прибыль ОАО «Комбинат» должен уплатить в бюджет?

Вопросы темы:

1. Общая характеристика криминальных банкротств.

2. Способы совершения криминального банкротства.

3. Судебно-бухгалтерская и финансово-аналитическая экспертиза при расследовании криминальных банкротств.

Цель изучения темы:

Формирование у обучаемых знаний о криминальных банкротствах, способах их совершения, а также методике расследования данного рода преступлений.

Задачи изучения темы:

· изучение общей характеристики криминальных банкротств;

· ознакомление со способами совершения преднамеренного банкротства.

Успешно изучив тему, Вы:

Получите представление:

· о криминальных банкротствах, способах их совершения;

· методах выявления криминальных банкротств.

Будете знать:

· способы совершения преднамеренного банкротства;

· проявление криминальных банкротств в учетной информации и методы их выявления.

Теоретический материал по теме

В основе термина «банкрот» лежат итальянские корни, он возник от сочетания слов, подчеркивающих невозможность дальнейшего совершения торговых операций. Со временем банкротство стало носить характер цивилизованной формы поражения в конкурентной борьбе, исключавшей из гражданского оборота неплатежеспособных субъектов.

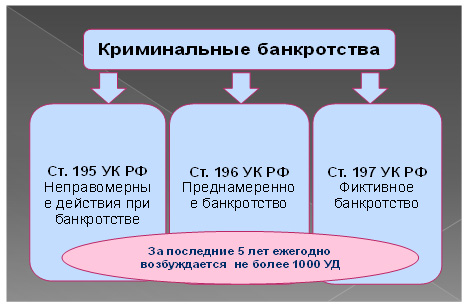

Федеральный Закон «О несостоятельности (банкротстве)» от 26. 10. 2002г. к сожалению, не раскрывает сущности банкротства предприятий и отдельных его признаков. Это способствовало появлению преступлений, направленных на передел собственности через процедуру банкротства. Действующее законодательство Российской федерации предусматривает уголовную ответственность (ст. 197 УК РФ) и за фиктивное банкротство, неправомерные действия при банкротстве (ст. 195 УК РФ), преднамеренное банкротство (ст. 196 УК РФ), обеспечивая, таким образом, правовую защиту интересов государства и субъектов финансово-экономической деятельности.

За последние пять лет в России ежегодно (по всем трем указанным статьям) возбуждается не более 1000 уголовных дел указанных категорий.

Сложность расследования преступлений, связанных с криминальными банкротствами, обусловлена особенностями выявления всех юридически значимых признаков преступлений и обстоятельств их совершения.

Неправомерные действия при банкротстве:

1) сокрытие имущества, имущественных прав или имущественных обязанностей, сведений об имуществе, о его размере, местонахождении либо иной информации об имуществе, имущественных правах или имущественных обязанностях, передача имущества во владение иным лицам, отчуждение или уничтожение имущества, а равно сокрытие, уничтожение, фальсификация бухгалтерских и иных учетных документов, отражающих экономическую деятельность юридического лица или индивидуального предпринимателя, если эти действия совершены при наличии признаков банкротства и причинили крупный ущерб;

2) неправомерное удовлетворение имущественных требований отдельных кредиторов за счет имущества должника - юридического лица руководителем юридического лица или его учредителем (участником) либо индивидуальным предпринимателем заведомо в ущерб другим кредиторам, если это действие совершено при наличии признаков банкротства и причинило крупный ущерб;

3) незаконное воспрепятствование деятельности арбитражного управляющего либо временной администрации кредитной организации, в том числе уклонение или отказ от передачи арбитражному управляющему либо временной администрации кредитной организации документов, необходимых для исполнения возложенных на них обязанностей, или имущества, принадлежащего юридическому лицу либо кредитной организации, в случаях, когда функции руководителя юридического лица либо кредитной организации возложены соответственно на арбитражного управляющего или руководителя временной администрации кредитной организации, если эти действия (бездействие) причинили крупный ущерб.

Преднамеренное банкротство - совершение руководителем или учредителем (участником) юридического лица либо индивидуальным предпринимателем действий (бездействия), заведомо влекущих неспособность юридического лица или индивидуального предпринимателя в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти действия (бездействие) причинили крупный ущерб.

Фиктивное банкротство - заведомо ложное публичное объявление руководителем или учредителем (участником) юридического лица о несостоятельности данного юридического лица, а равно индивидуальным предпринимателем о своей несостоятельности, если это деяние причинило крупный ущерб.

Способ преступления. Общей целью действий, связанных с криминальными банкротствами, является уклонение от исполнения обязательств должника перед кредитором, посредством представления ложной информации о его платежеспособности, либо других активах – имуществе, основных и оборотных средствах и др. При этом способ действий и характер представляемой информации при совершении разных преступлений, связанных с банкротствами, имеет свои особенности.

Так, преднамеренное банкротство (ст.196 УК РФ) направлено на создание и увеличение неплатежеспособности хозяйствующим субъектом в личных интересах или интересах иных лиц.

Практика расследования преднамеренных банкротств позволяет выделить следующие способы преднамеренного банкротства:

· осуществление необоснованных расходов, когда издержки не соответствуют имущественному положению должника и повлекли увеличение уже имеющейся неплатежеспособности, либо ее создание;

· заведомо невыгодное получение кредитов, например, под неоправданно высокий процент или залог;

· заведомо невыгодная выдача кредитов или займа без процентов, либо на неопределенный срок, либо заведомо неплатежеспособному субъекту;

· выдача заведомо несостоятельному субъекту гарантий собственными активами в обеспечение обязательств;

· заключение мнимых или притворных сделок с целью сокрытия истинных намерений;

· заключение заведомо невыгодных сделок, например, связанных с приобретением или продажей имущества предприятия по явно заниженной цене против существующих рыночных, либо не обеспечивающих получение доходов или прибыли;

· создание подставных фирм или участие в их экономической деятельности с целью переадресации части имущества предприятия или организации для сокрытия собственных активов, увеличивая неплатежеспособность;

· передача собственного имущества дочерним предприятиям, либо включая финансовые, основные и оборотные средства в их уставные капиталы с целью создания или увеличения неплатежеспособности.

Фиктивное банкротство предполагает заведомо ложное объявление руководителем или собственником коммерческой организации, или индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение своих кредиторов, с намерением получить отсрочку и рассрочку платежа (ст.197 УК РФ).

Соответственно к способам фиктивных банкротств относятся действия:

· направленные на введение в заблуждение кредиторов посредством объявления о своей несостоятельности для рассрочки или отсрочки платежей;

· направленные на сокрытие реальных доходов путем искажения бухгалтерской отчетности, передачи во временное пользование своего имущества другому лицу, списания средств на несуществующие затраты и др.;

· направленные на получение значительных сумм в виде кредитов или инвестиций и не возвращение этого долга под предлогом банкротства;

· направленные на получение государственных бюджетных средств целевого назначения, имея намерение использовать средства по своему усмотрению, и объявление себя банкротом с целью освобождения от обязательств по возвращению данных средств;

· направленные на сокрытие реальной возможности возмещения задолженности путем обращения в Арбитражный суд с заявлением о признании своей несостоятельности (банкротства).

Неправомерные действия при банкротстве (ст.195 УК РФ), так же как и при преднамеренном банкротстве, связаны с разделением единой имущественной массы и совершением ряда неправомерных действий с ней. Основные способы этого преступления:

· разделение единой имущественной массы, как правило, свыше 50% акций, либо основных и оборотных средств на несколько частей и внесение их в виде первоначального взноса в уставной капитал существующих или вновь организованных предприятий;

· фальсификация, сокрытие или уничтожение финансово-плановой, бухгалтерской, отчетной и иной документации перед передачей активов внешнему или конкурсному управляющему;

· приобретение заведомо не котируемых на фондовом рынке акций облигаций, долговых обязательств и иных ценных бумаг;

· в предвидении банкротства или при банкротстве погашение долга отдельным кредиторам по своему усмотрению, исходя из своих неправомерных предпочтений;

· неправомерные действия конкурсного или арбитражного управляющего по продаже имущества по заниженным ценам или передача его физическим или юридическим лицам на определенное время, либо безвозмездно, из корыстной или иной личной заинтересованности;

· непринятие мер к распределению имущества между кредиторами по долговым обязательствам в соответствии с действующим законодательством.

Судебно-бухгалтерская экспертиза по делам о криминальных банкротствах назначается чаще всего, когда: выявлено несоответствие между результатами ведомственной ревизии и ревизии, проводимой по инициативе правоохранительных органов; необходимо исследовать черновые записи, что не входит в компетенцию ревизора; имеются исправления и дописки в бухгалтерских документах и финансовых отчетах.

Объектами данной экспертизы обычно являются: баланс предприятия, банковские счета, кассовые книги и отчеты, отчеты о финансово-хозяйственной деятельности предприятия (организации), акты о движении материальных ценностей и на их списание, приказы и распоряжения руководителя (собственника) предприятия или его представителя, действующего по доверенности; другие документы.

Основные вопросы, разрешаемые судебно-бухгалтерской экспертизой по делам о фиктивном или преднамеренном банкротстве:

· соответствуют ли организация бухгалтерского учета нормативным актам (Правилам), устанавливающим порядок его ведения для данной отрасли или данного типа предприятия (организации);

· правильно ли велся учет и осуществлялось списание основных и оборотных средств предприятия (организации);

· по назначению ли использовались целевые средства, полученные из кредитных организаций или бюджета;

· обоснованно ли совершались финансово-хозяйственные операции;

· имеются ли недостача материальных ценностей и основных средств предприятия (организации), каковы способы ее документального сокрытия;

· не занижена ли фактическая стоимость основных средств предприятия и другого имущества, какова их фактическая стоимость;

· соответствуют ли отчеты по кассовым операциям и отчеты о финансово-хозяйственной деятельности основным документам бухгалтерского учета на данном предприятии (организации).

Для исследования других экономических и финансовых показателей деятельности предприятия (организации), объявивших о своей несостоятельности, проводится судебная финансово-экономическая экспертиза.

Предметом этой экспертизы является исследование фактических данных, связанных с оборотом и использованием денежных средств предприятия (организации); соблюдение или несоблюдение финансовой дисциплины; целевое расходование финансовых средств; отклонения в финансовом планировании, осуществленные не в интересах предприятия.

Объектом финансово-экономической экспертизы соответственно будут финансовые операции, документы, отражающие финансовый оборот, финансовые показатели результатов деятельности предприятия.

На разрешение экспертизы могут быть поставлены вопросы:

· имеется ли ухудшение экономического состояния предприятия, если да, то в чем оно выражается;

· вследствие каких финансовых и иных операций предприятия наступило ухудшение;

· имеется ли сокрытие финансовых средств от учета и налогообложения;

· вопрос о наличии необоснованного движения финансовых средств между дочерними предприятия и филиалами предприятия (организации), заявивших о своей несостоятельности;

· вопрос о наличии проводимых затратных для данного предприятия финансово-хозяйственных операций.

Методические указания по изучению темы

1. Приведите определение преднамеренного банкротства?

2. Что понимается под незаконными действиями при банкротстве?

3. В чем отличие преднамеренного банкротства от фиктивного?

4. Какие способы совершения преднамеренного банкротства вы знаете?

5. Какие изменения происходят в бухгалтерской отчетности при совершении преднамеренного банкротства?