Интернет-курс по дисциплине

«Экономика организации»

Сергеева Н.В.

Интернет-курс по дисциплине

«Экономика организации»

Тема 1. Введение в экономику организации

Вопрос 1. Основные понятия и определения.

Вопрос 2. Организация как юридическое лицо.

Вопрос 3. Цели и принципы функционирования организации.

Вопрос 4. Классификация организаций.

Вопрос 5. Экономическая модель организации.

Вопрос 6. Экономические ресурсы организации.

Вопрос 7. Цена и ценообразование.

Вопрос 8. Налоги и налогообложение.

Тема 2. Внеоборотные активы организации

Вопрос 1. Понятие и содержание внеоборотных активов.

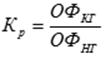

Вопрос 2. Классификация основных фондов.

Вопрос 3. Оценка и переоценка основных средств.

Вопрос 4. Износ и амортизация основных средств.

Вопрос 5. Показатели наличия и движения основных средств.

Вопрос 6. Показатели эффективности использования основных средств.

Тема 3. Оборотные активы организации

Вопрос 1. Понятие и классификация оборотных активов.

Вопрос 3. Нормирование оборотных средств.

Вопрос 4. Оценка эффективности использования оборотных средств.

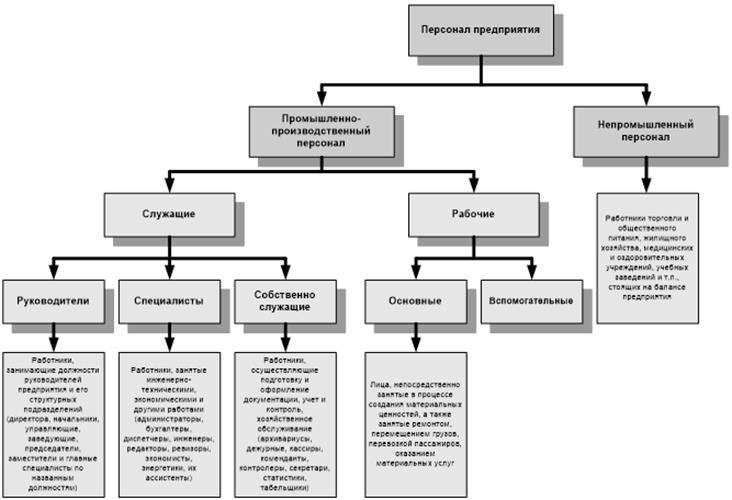

Вопрос 1. Понятие трудовых ресурсов.

Вопрос 2. Классификация персонала.

Вопрос 3. Разделение и кооперация труда.

Вопрос 4. Показатели наличия и движения персонала.

Вопрос 6. Оценка эффективности труда.

Тема 5. Организационно-технологическая модель промышленного производства

Вопрос 1. Организационная структура.

Вопрос 3. Принципы организации производства.

Вопрос 4. Валовая, товарная и реализованная продукция.

Вопрос 5. Производственная программа.

Вопрос 6. Специализация организации.

Тема 6. Доходы, расходы и прибыль организации

Вопрос 1. Издержки производства.

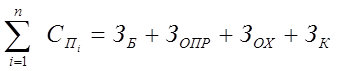

Вопрос 2. Затраты и расходы организации.

Вопрос 3. Себестоимость продукции.

Вопрос 4. Реализация продукции.

Вопрос 5. Доходы и прибыль организации.

Цель и задачи дисциплины.

Цель: формирование у студентов базовых знаний по формированию и оценке основных экономических показателей, теоретических основ и практических навыков в области экономики организации, с использованием действующих правовых норм и принципов функционирования рыночной экономики.

Задачи:

· изучить сущность и социальную значимость основных экономических процессов в организации;

· научиться выбирать и использовать экономическую информацию, типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

· знать и научиться соблюдать действующее законодательство и обязательные требования нормативных документов в экономике;

· научиться применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, виды ресурсов, основные экономические показатели работы организации, цены, заработную плату, а также анализировать их.

В ходе изучения дисциплины обучающийся должен:

Знать:

· сущность, социальную значимость своей профессии;

· типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

· отдельные нормы Гражданского кодекса РФ и других нормативно-правовых документов, регулирующих деятельность организации для принятия решений в стандартных и нестандартных ситуациях;

· методы и технологии поиска информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития;

· экономические показатели работы организации, другие микроэкономические показатели, виды экономических ресурсов, а также методы их оценки и анализа.

Уметь:

· выявлять особенности профессии, проявлять к ней интерес;

· организовывать собственную деятельность, выбирать типовые методы и способы решения экономических задач;

· использовать законодательные и нормативно-правовые нормы для решения поставленных экономических задач и принятия решений;

· осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития;

· применять в практических ситуациях методы расчета экономических показателей, их оценки и анализа.

Владеть:

· основными понятиями и определениями в области экономики организации;

· навыками организации собственной коммерческой деятельности и оценки ее эффективности;

· навыками поиска и применения законодательных и нормативно-правовых норм РФ;

· информаций, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития;

· навыками расчета, оценки и анализа микроэкономических показателей.

Иметь представление:

· о современных методах и технологиях расчета экономических показателей наличия и использования ресурсов;

· об анализе и способах повышения эффективности использования средств производства.

В результате изучения дисциплины у студента формируется следующие компетенции:

· понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес (ОК-1);

· организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество (ОК-2);

· принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность (ОК-3);

· осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития (ОК-4);

· самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации (ОК-7);

· соблюдать действующее законодательство и обязательные требования нормативных документов, а также требования стандартов, технических условий (ОК-12);

· применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, анализировать их, а также рынки ресурсов (ПК 2.3.);

· определять основные экономические показатели работы организации, цены, заработную плату (ПК 2.4.).

Вопросы темы:

1. Основные понятия и определения.

2. Организация как юридическое лицо.

3. Цели и принципы функционирования организации.

4. Классификация организаций.

5. Экономическая модель организации.

6. Экономические ресурсы организации.

7. Цена и ценообразование.

8. Налоги и налогообложение.

Перечень формируемых компетенций:

· понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес (ОК-1);

· осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития (ОК-4);

· соблюдать действующее законодательство и обязательные требования нормативных документов, а также требования стандартов, технических условий (ОК-12).

Экономики организации – это совокупность финансовых, производственных и социально-экономических отношений, соответствующая данной структуре развития производительных сил общества.

Термин «экономика» (в переводе с древнегреческого «законы хозяйства») означал искусство ведения домашнего хозяйства по определенным правилам и в соответствии с законами. Из этого определения следует удалить слово «домашнего», и в остальном определение справедливо по сей день.

Дисциплина «Экономика организации» изучает взаимодействие всех факторов производства с целью получения прибыли посредством создания нового продукта (услуги) и оценку эффективности их использования.

Производственные отношения – это отношения между людьми или группами людей в процессе производства, распределения, обмена и потребления материальных благ. Всем понятно: все, что нас окружает, имеющее материальное выражение, кем-то произведено, получено или добыто.

Производительные силы – это средства производства и люди, приводящие их в действие благодаря трудовым знаниям и производственному опыту.

Средства производства делятся на:

· предметы труда (на что направлено действие человека в процессе трудовой деятельности);

· средства труда (чем или при помощи чего человек воздействует на предметы труда).

Лауреат нобелевской премии Пол Самуэльсон приводит 5 определений того, что изучает предмет экономика:

1. Виды деятельности, связанные с обменом и денежными сделками между людьми.

2. Эффективное и рациональное использование людьми редких, ограниченных ресурсов (земля, труд, технические средства и т.д.).

3. Повседневная, деловая жизнедеятельность людей, извлечение ими средств к существованию и развитию.

4. Налаживание и осуществление процесса производства и потребления.

5. Обеспечение богатства, как личного, так и общественного.

Задачи курса:

· изучить сущность и социальную значимость основных экономических процессов в организации;

· научиться выбирать и использовать экономическую информацию, типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

· знать и научиться соблюдать действующее законодательство и обязательные требования нормативных документов в экономике;

· научиться применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, виды ресурсов, основные экономические показатели работы организации, цены, заработную плату, а также анализировать их.

Объект изучения – это организация, первичное звено рыночной экономики, самостоятельно хозяйствующий субъект, ведущий свою деятельность в конкурентной рыночной среде в условиях ограниченных экономических ресурсов.

Гражданский кодекс РФ рассматривает предприятие как единый имущественный комплекс, включающий все виды имущества, предназначенные для осуществления деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, долги, а также права на фирменное наименование, товарные знаки и другие исключительные права.

В силу этой обособленности данный субъект (предприятие) самостоятелен:

· в коммерческой деятельности, прежде всего в решениях: что, сколько, как и кому продавать или у кого покупать;

· в производственной деятельности: что, сколько, как и для кого производить;

· в распределении доходов от реализованного продукта: кому и в каких пропорциях распределять.

С другой стороны, предприятие – это объект, включающий все виды имущества, предназначенного для осуществления предпринимательской деятельности, в том числе земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, а также права на обозначения (фирменное наименование, товарные знаки, знаки обслуживания).

Предметом изучения являются экономические и финансовые отношения, складывающиеся при использовании экономических ресурсов в процессе создании новой потребительской стоимости (продукции, работ, услуг).

Основные нормы по созданию и функционированию организаций как юридических лиц изложены в Гражданском кодексе Российской Федерации (ГК РФ) и законах, регулирующих деятельность отдельных организационно-правовых форм предприятий и организаций.

Гражданский Кодекс РФ – это кодекс Федеральных законов Российской Федерации, регулирующий гражданско-правовые отношения. ГК РФ имеет приоритет перед другими Федеральными законами и иными нормативными правовыми актами в сфере гражданского права.

В Гражданском Кодексе РФ предусмотрены 2 статуса:

· статус физического лица;

· статус юридического лица.

Уже с момента рождения каждый гражданин имеет статус физического лица, по достижении 18 лет он имеет права, обязанности, несет гражданскую ответственность. Но дееспособность определена с 14 лет.

Физическое лицо, действуя на свой страх и риск, пуская свои средства в оборот, выступает, чаще всего, как индивидуальный предприниматель, заявляет о своей деятельности, в первую очередь, в налоговую инспекцию.

Юридическое лицо – это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Признаки организации как юридического лица:

1) фирменное название, включающее организационно-правовую форму;

2) право вступать в хозяйственные отношения с другими юридическими и физическими лицами, заключать сделки в своих коммерческих и иных интересах;

3) право защищать свои имущественные права, интересы в судебных и других органах государственной власти и управления;

4) полная имущественная ответственность перед контрагентами в пределах находящегося в собственности имущества;

5) обязательная регистрация в Едином государственном реестре юридических лиц, т.е. наличие регистрационного свидетельства;

6) наличие учредительных документов – устава и учредительного договора;

7) наличие в специально оговоренных случаях лицензии на право осуществлять те или иные виды деятельности;

8) определенная организационная структура, коллектив штатных сотрудников;

9) наличие фирменной печати, которая имеет определенные законодательством реквизиты, наличие оформленного специальным договором расчетного счета в банке;

10) внутриорганизационный документооборот (приказы, указы, распоряжения);

11) ведение бухгалтерского учета по установленным государством формам.

Главная цель создания и функционирования коммерческой организации – получение прибыли, однако в зависимости от этапа развития и текущей стратегии коммерческая организация также может иметь следующие цели:

· получение и максимизация прибыли до нужного уровня рентабельности;

· завоевание или удержание большей доли рынка своего товара;

· стремление добиться более высокого качества своей продукции;

· стремление занять лидирующее положение в области технологий;

· стремление занять лидирующее положение в отрасли или сфере деятельности;

· максимально эффективное использование всех видов ресурсов (трудовых, материальных, финансовых).

Цели некоммерческой организации не связаны с получением прибыли или иных финансовых выгод, ее интересы связаны с удовлетворением других потребностей общества.

Коммерческая организация строит свою деятельности на трех основных принципах:

· принцип экономической эффективности – состоит в получении заданной выручки при минимальных затратах, обеспечивая прибыль и определенный уровень рентабельности;

· принцип финансовой устойчивости (равновесия) – подразумевает своевременное осуществление организацией всех платежей по обязательствам;

· коммерческий принцип – предполагает производство и продажу продукции требуемого рынком качества и количества.

В процессе своей деятельности предприятие выполняет следующие функции:

1. Управление финансами. Его цель – обеспечение финансовой устойчивости и ликвидности. В условиях рыночной экономики эта функция выдвигается на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры капитала и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности.

2. Управление персоналом. Выражается в отборе и приеме на работу, подготовке и переподготовке персонала в соответствии с потребностями бизнеса, решением всех вопросов, касающихся его эффективного использования.

3. Функция исследования и разработки. Деятельность по созданию новых видов продукции и технологических процессов, улучшению существующих с целью повышения эффективности производства и расширения рынка сбыта.

4. Маркетинг, обеспечивающий исследование рынка, определение нужд и запросов потребителей, реальные заказы на продукцию и успешную ее реализацию.

5. Производственная функция, которая вытекает из главной цели создания и функционирования предприятий – получения прибыли. Ее реализация возможна только за счет производства продукции, работ и услуг, необходимых обществу.

6. Логистика. Данная функция реализуется в результате приобретения сырья, комплектующих, машин, оборудования и других материальных ценностей, необходимых для хозяйственной деятельности, организации кооперированных поставок узлов и деталей.

7. Экологическая функция, предусматривающая выпуск экологически чистой продукции и снижение ее природоемкости. Экологическая деятельность предприятия направлена на снижение и компенсацию отрицательного воздействия его производства на окружающую среду.

8. Социальная функция. Обеспечивает условия для воспроизводства рабочей силы, материальную заинтересованность в результатах труда. Предприятие несет ответственность за производственный травматизм и обязано обеспечить безопасные условия труда своим работникам. Важной составляющей социальной деятельности является обеспечение подготовки, переподготовки и повышения квалификации персонала.

Основными принципами функционирования производственного предприятия являются:

· организационно-административная обособленность;

· финансово-экономическая самостоятельность;

· производственно-техническое единство.

Организационно-административная обособленность означает, что предприятие имеет обособленное имущество, единый коллектив, единую администрацию и обладает правом юридического лица.

Финансово-экономическая самостоятельность заключается в том, что предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности.

Производственно-техническое единство обеспечивается совокупностью основных средств (зданиями, сооружениями, машинами, оборудованием и др.), объединенных в особые производственные подразделения и части, технологически связанные в процессе производства продукции (работ и услуг).

Существует множество различных организаций. Их экономическое содержание существенно зависит от сферы деятельности, имущественного положения, размера и других критериев, поэтому далее мы более подробно рассмотрим классификации организаций.

Существует несколько классификаторов:

По форме собственности используемого имущества:

· основанная на частной собственности (граждан или организаций);

· основанная на государственной собственности (федеральной, субъектов федерации или муниципальной);

· основанная на смешанных правах путем слияния частного и государственного капитала.

По видам бизнеса (сферам деятельности):

· производственные организации (промышленность, строительство, услуги производственного характера, сельское хозяйство), в основе которых заложен производственный процесс;

· торгово-посреднические организации (не предполагают вообще никакого производства, а заняты распределением продукции от производителя к потребителю) – это любые формы оптового посредничества и розничных продаж;

· финансовые организации – в основе их функционирования лежит купля-продажа ценных бумаг, валюты, денег (коммерческие банки, инвестиционные компании, страховые, лизинговые организации);

· консалтинг – предоставление услуг консультационного, образовательного характера (начиная от учебных заведений, аудиторский компаний, заканчивая СМИ).

По признаку воздействия на предмет труда:

· добывающие предприятия;

· обрабатывающие предприятия.

По преобладающему производственному фактору:

· материалоемкие;

· трудоемкие;

· энергоемкие;

· капиталоемкие;

· наукоемкие.

В зависимости от распространения деятельности на территории:

· местного значения;

· регионального уровня;

· национальные масштабы;

· международного значения.

По мощности производственного потенциала:

Например, для промышленных предприятий – по критерию численности работников:

· малые (до 50 чел.);

· средние (до 500 чел.);

· крупные (до 1 000 чел.);

· особо крупные (свыше 1 000 чел.).

По организационно-правовой форме все организации делятся на 2 группы:

· коммерческие, главной целью образования которых является получение прибыли;

· некоммерческие, главная цель которых – не прибыль, а иные социально-общественные интересы.

Коммерческие организации делятся на:

· хозяйственные товарищества (полные и коммандитные);

· хозяйственные общества (общества с ограниченной ответственностью, акционерные общества, дочерние общества);

· производственные кооперативы;

· государственные (муниципальные) унитарные предприятия.

Некоммерческие организации делятся на:

· общественные и религиозные организации;

· государственные (муниципальные) учреждения;

· союзы, партии, движения;

· фонды, ассоциации;

· некоммерческие партнерства.

По типу производства:

· единичного производства (уникальные объекты: спутник, картина);

· серийного производства (партиями: обувь, одежда);

· массового производства (продукты питания, товары повседневного спроса).

Кроме вышеуказанных факторов классификации, в последние годы актуальность приобрели интегрированные формы объединения организаций, т.е. объединение мелких и средних предприятий в более крупные формы с единым управляющим капиталом:

Объединения на основе концентрации предприятий.

1. Трест – объединение, в котором различные предприятия, ранее принадлежавшие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-нибудь сторона, как в картеле или синдикате. Форма треста удобна для организации комбинированного производства.

2. Концерн (англ. concern – «участие, интерес») – организационная форма объединения самостоятельных предприятий различных отраслей, находящихся под единым управлением и финансовым контролем (производственные, транспортные, торговые организации, банки, страховые, пенсионные фонды, кредитные учреждения и т.п.). Участники концерна остаются формально самостоятельными, но контролируются и управляются единым центом компании (холдингом).

3. Холдинг – компания (материнская, головная), которой принадлежит большая часть акций других компаний и которая таким образом контролирует эти компании, не вмешиваясь напрямую в их управление.

Холдинговые структуры обеспечивают последовательное объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию инвестиционных программ.

4. Консорциум (лат. consortium – «соучастие, сотоварищество») – временное, обычно на срок выполнения проекта, соглашение между несколькими банками, кредитными организациями или группами компаний (фирм) для совместного размещения займов, осуществления финансовых или коммерческих операций, строительства различных объектов. Также к консорциумам относятся инвестиционные, научно-технические и другие комплексы, создаваемые для реализации программ.

5. Финансово-промышленная группа (ФПГ) – совокупность юридических лиц, целиком или частично объединивших свои материальные и нематериальные активы в целях технологической и экономической интеграции для реализации крупных инвестиционных проектов и программ, направленных на повышение конкурентоспособности продукции, рост эффективности производства, выход на мировой рынок, расширение рынков сбыта и т.д.

Участниками ФПГ признаются юридические лица, подписавшие договор о ее создании, и учрежденная ими центральная компания ФПГ либо основное и дочерние общества, образующие ФПГ. ФПГ могут возникать на основе крупнейших промышленных или торговых компаний, влияние и могущество которых обеспечивают им доступ к ресурсам кредитно-финансовых институтов, либо формироваться в результате финансовой концентрации вокруг кредитных или банковских организаций.

6. Транснациональная корпорация (ТНК) (лат. trans – «сквозь, через»; лат. nation – «народ») – крупная корпорация, работающая в сфере международного бизнеса. Имеет головную компанию, расположенную в стране происхождения, и сеть подчиненных ей филиалов и зависимых фирм в других странах мира. ТНК – международная корпорация двух видов:

а) по составу капитала и характеру действия;

б) по характеру действия, но с национальным капиталом одной страны.

Преимущества крупного бизнеса может заключаться в: доверии со стороны кредитных организаций; больших возможностях для роста; возможности получения монопольных сверхприбылей (из-за низкой конкуренции); возможности использования высококачественных материалов; возможности проведения более масштабных маркетинговых, научно-технических исследований; завоевании новых рынков; создании рабочих мест; росте доходов в государственный бюджет.

Экономическая модель – это упрощенное представление экономической действительности, позволяющее выделить наиболее важные взаимосвязи изучаемых экономических процессов и явлений.

Организация является открытой системой, состоящей из отдельных частей, которые формируются исходя из принципов разделения труда и соответствуют основным функциональным сферам предпринимательской деятельности.

В целом экономическая модель современной организации состоит из пяти взаимосвязанных элементов:

Маркетинг – система управления производственно-сбытовой деятельностью предприятия; включает в себя определение потребностей покупателей с точки зрения производственных возможностей предприятия, планирование и управление разработкой изделий, определение цен и продвижение товаров.

Снабжение – приобретение, хранение и подготовка к использованию в процессе производства необходимых материально-технических ресурсов; это исходный пункт организации процесса производства.

Кадровое обеспечение – система подбора, подготовки, стимулирования и использования трудовых ресурсов.

Производство – организация технологической производственной деятельности предприятия по изготовлению качественной продукции и оказанию качественных услуг потребителям. В рамках производственного процесса происходит обработка сырья и материалов, которые были получены с помощью материально-технического снабжения.

Финансы – система формирования, распределения и использования денежных ресурсов предприятия. Все вышеперечисленные сферы непосредственно связаны с финансовым обеспечением.

Организация постоянно взаимодействует с внешней средой.

Под внешней средой бизнеса понимаются все условия и факторы окружающей среды, которые воздействуют на функционирование фирмы и требуют ее соответствующего реагирования в отношении поставок ресурсов, энергии, кадров, потребителей и т.д. Поэтому предприятия должны учитывать факторы внешней среды в своей деятельности и приспосабливаться к ним.

Внешняя среда бизнеса характеризуется рядом свойств:

1. Взаимозависимость факторов – изменение одного фактора в той или иной мере воздействует на другие.

2. Сложность – большое число факторов, на которые бизнес должен реагировать одновременно.

3. Динамичность – относительно высокая скорость изменения среды.

4. Неопределенность – когда при большом количестве информации нет уверенности в ее точности и достоверности. Необходимо много анализировать, оценивать, проверять.

Состав внешней среды бизнеса можно разделить на две группы факторов: прямого и косвенного воздействия на бизнес. Это облегчает учет степени их влияния на деятельность предприятия.

Среда прямого воздействия (микросреда) содержит факторы, которые непосредственно влияют на бизнес и, в свою очередь, испытывают прямое влияние деятельности предприятия: законы и учреждения государственного регулирования, трудовые ресурсы, поставщики, потребители и конкуренты.

Среда косвенного воздействия (макросреда) включает факторы, которые могут и не оказывать прямого немедленного воздействия на бизнес, но впоследствии сказываются на его результатах. Речь идет о состоянии экономики, научно-техническом прогрессе, социально-культурных и политических изменениях в обществе, природно-географических и демографических показателях.

Обычно предприятие само определяет, какие факторы и в какой степени могут воздействовать на результаты его деятельности в настоящий период и на перспективу и какие меры необходимо принять для успешного ведения бизнеса.

Внутренняя среда.

Внутренняя среда включает все факторы ведения бизнеса, которые поддаются регулированию со стороны предприятия в процессе внутрифирменного планирования и управления. Это структура предприятия, его цели, задачи, технология производства, система управления и люди с их способностями, потребностями, квалификацией.

Все внутренние факторы более взаимосвязаны, чем внешние, изменение одного строго влечет изменения в другом. Задача предпринимателя (руководителя) – ясно понимать степень влияния каждого внутреннего фактора на успех дела в целом, и оперативно изменять его в нужном направлении.

Организацию можно представить в виде многофакторной экономической модели. С этим понятием вы можете столкнуться в процессе изучения других экономических дисциплин. Экономическая модель – это упрощенное представление экономической действительности, позволяющее выделить наиболее важные взаимосвязи изучаемых экономических процессов и явлений. Организация является открытой системой, которая, в свою очередь, состоит из отдельных частей (элементов, подсистем). Эти подсистемы формируются исходя из принципов разделения труда и соответствуют основным функциональным сферам предпринимательской деятельности.

Инфраструктура организации (предприятия).

Для нормального функционирования бизнеса необходима соответствующая инфраструктура. Инфраструктура бизнеса – это совокупность организаций, учреждений, опосредствующих движение деловых отношений и увязывающих эти отношения в единое целое.

Такими представителями (элементами) инфраструктуры являются:

· кредитная система и коммерческие банки;

· организационно оформленное посредничество на товарных, сырьевых, фондовых и валютных биржах;

· аукционы, ярмарки и другие формы организованного внебиржевого посредничества;

· биржи труда;

· информационные технологии и средства деловой коммуникации;

· налоговая система и налоговая инспекция;

· страховые компании;

· рекламные и информационные агентства, средства массовой информации;

· торговые палаты, другие объединения деловых людей;

· таможенная система;

· профсоюзы работающих по найму;

· коммерческо-выставочные комплексы;

· система подготовки кадров;

· консультационные (консалтинговые) компании;

· аудиторские компании;

· компании, оказывающие юридические, нотариальные и другие услуги консультационного характера;

· общественные и государственно-общественные фонды, предназначенные для стимулирования деловой активности.

Благодаря наличию названных элементов его инфраструктуры бизнес является цивилизованной формой отношений между людьми.

Экономика разрешает противоречие между растущими потребностями и ограниченными жизненными благами путем организации и осуществления производства. В самом общем смысле под производством следует понимать сознательный и целенаправленный процесс создания человеком жизненных благ.

Этот процесс представляет собой производительное потребление экономических производственных благ, или факторов производства, и осуществляется в рамках определенных условий, или экономической ресурсной среды.

Экономические ресурсы – это определенные производительные силы, являющиеся частью национального богатства и представляющие собой некие возможности для созидательной деятельности человека.

Национальное богатство включает все имеющиеся и накопленные созидательным способом материальные и духовные ценности нации. В разряд экономических ресурсов следует относить только те элементы национального богатства, которые потенциально могут быть использованы для создания жизненных благ.

Для осуществления хозяйственной деятельности каждая организация (предприятие) должна располагать определенными экономическими ресурсами.

Различают ресурсы свободные и экономические.

Свободные ресурсы – ресурсы, потенциально не вовлеченные в хозяйственный оборот, количество которых условно неограниченно, они не обладают меновой стоимостью, обладают потребительной стоимостью, имеют нулевую рыночную цену.

Экономические ресурсы – ресурсы, потенциально вовлеченные в хозяйственный оборот, имеющие денежную оценку, количество которых относительно ограничено, за их использование необходимо платить.

С понятием «экономические ресурсы» тесно связано понятие «экономический потенциал». Экономический потенциал представляет собой совокупность экономических ресурсов предприятия и способность сотрудников к эффективному их использованию с целью производства продукции, выполнения работ, оказания услуг и получения прибыли. Экономический потенциал оказывает значительное влияние на конкурентоспособность предприятия.

Нас в большей степени интересуют экономические ресурсы, поскольку именно благодаря их использованию мы будем производить продукцию (см. схему).

Рис. 1. Структура экономических ресурсов

К экономическим ресурсам относят:

· Финансовые ресурсы (капитал): деньги, ценные бумаги.

· Трудовые ресурсы: люди, обладающие знаниями и способностью трудиться.

· Материально-вещественные ресурсы: здания, сооружения, машины, оборудование, природные ресурсы (полезные ископаемые, водные ресурсы, земля), энергетические ресурсы.

· Нематериальные ресурсы: патенты, авторские и другие права, лицензии, изобретения, проекты, ноу-хау, информационные ресурсы, объекты интеллектуальной собственности.

Главным ориентиром рыночного поведения является цена.

Формирование цены определяется ценовой политикой организации, которая является составной частью общей политики поведения организации на рынке.

Ценовая политика осуществляется через ценовую стратегию. От цены зависит возмещение издержек и размер ожидаемого дохода.

Цена – экономическая категория, выражающая воплощенный в товаре общественно необходимый труд в стоимостном исчислении. В цене товара в денежной форме выражаются все затраты труда: овеществленные в использованных средствах производства, а также вновь затраченного труда, создающего продукцию.

Цена – это денежное выражение стоимости товара (услуг), та сумма денег, которую покупатель уплачивает за товар.

В общем виде базовая (оптовая) цена на предприятии формируется следующим образом:

Ц = Сп + По,

где:

Сп – полная себестоимость;

По – размер ожидаемой прибыли или ожидаемого дохода.

Цена может снижаться или за счет сокращения затрат на получение продукции или за счет сокращения размера ожидаемой прибыли. Цена регулирует направление ресурсов в конкретном производстве.

На практике существует три метода ценообразования:

1) затратное ценообразование (затратный метод) основано на суммарных затратах и величине ожидаемой прибыли:

где:

Сп – полная себестоимость единицы продукции, руб.;

RТЗ – уровень рентабельности производства (норма прибыли к полным затратам), %;

2) конкурентное ценообразование основано на конкуренции, т.е. цена может отклоняться от цен конкурентов только в определенных рамках, например: возможность и условия доставки, особая расфасовка и упаковка и т.п.;

3) комбинированное ценообразование – это сочетание предыдущих методов.

В условиях развития рыночных отношений цена выполняет следующие функции:

1. Учетная (измерительная) функция – при помощи системы цен планируются и учитываются все стоимостные показатели: валовая и товарная продукция, издержки, чистый доход и т.д.

2. Стимулирующая функция – прибыль во многом зависит от цены, рост цен на продукцию стимулирует наращивание объемов выпуска именно этой продукции.

3. Распределительная функция – перераспределение потока материальных и денежных ресурсов в другие отрасли или между предприятиями одной отрасли.

4. Регулирующая функция – выравнивание величины спроса и предложения происходит посредством цен; регулируется поставка продукции на рынок.

5. Контрольная функция – контроль за расходованием ресурсов в обществе, в отдельной отрасли, на предприятии.

6. Социальная функция – перераспределение доходов и расходов населения, покупательская способность, спрос.

Основные принципы ценообразования:

· цена должна возмещать издержки производства и реализации;

· цена должна способствовать накоплению;

· цена должна обеспечивать возможности расширения производства;

· цена должна стимулировать спрос и обеспечивать устойчивое положение товара на рынке;

· цена должна обеспечивать некоторую экономически обоснованную рентабельность, сохраняя устойчивое финансовое положение предприятия.

В рыночных условиях цена определяется соотношением спроса и предложения на конкретную продукцию на определенном рынке. Предприятие практически не имеет возможности повлиять на рыночную цену, и, если необходима дополнительная прибыль, единственно верный способ это снижение затрат, а следовательно – снижение себестоимости.

В настоящее время цены на продукцию устанавливает рынок, но каждый руководитель вправе самостоятельно выбирать рынок сбыта своей продукции, а значит, и маневрировать ценами, заранее изучая и анализируя свои финансовые, производственные возможности, конкурентную среду и покупательскую способность населения. Но при установлении конкретного уровня цен следует учитывать, что в условиях одного территориального рынка цена на продукцию может изменяться лишь в определенных границах, минимальный ее уровень определяется издержками производства и реализации, а максимальный – исключительно спросом.

Конкретный же уровень цены устанавливается в зависимости от факторов:

1) от конкуренции на рынке;

2) от объемов производства;

3) от структуры затрат;

4) от целей предприятия.

На каждом предприятии в отношении всех видов продукции применяется особенная политика ценообразования.

Ценообразование – это процесс формирования цен на товары и услуги.

Цена устанавливается исходя из затрат на производство товара или услуги с включением в нее других компонентов, предусмотренных методически и законодательно.

Для уяснения механизма ценообразования целесообразно охарактеризовать структуру цены.

Себестоимость + ожидаемая прибыль = будет сформирована оптовая цена производителя;

Если к ней прибавить НДС (и акцизы) = будет сформирована оптовая отпускная цена со склада предприятия;

Если закупку осуществляет оптовая посредническая компания (как чаще всего и бывает), то к этой цене будет сформирована посредническая надбавка, которая, в свою очередь, так же как и у производителя, состоит из издержек, размера ожидаемого дохода и НДС – так получается оптовая цена закупки для розничного продавца.

Затем товар переходит в розничную торговлю, формируется розничная цена для покупателя: к сформированной оптовой цене закупки будут прибавлены издержки розничного продавца и включен налог с продаж.

Схематично этот процесс показан в таблице ниже:

Таблица 1.

Процесс ценообразования

|

Элементы цены |

||||

|

Себестоимость производства и реализации продукта |

Прибыль производителя |

Косвенные налоги (акцизы, НДС) |

Посредническая надбавка (издержки посредника, прибыль, НДС посредника) |

Торговая надбавка (издержки, прибыль, налог с продаж) |

|

Оптовая цена производителя |

||||

|

Оптовая (отпускная) цена |

||||

|

Оптовая цена закупки |

||||

|

Розничная цена |

||||

Приведенные виды цен (оптовая и розничная) принято называть стандартными. Однако в зависимости от специфики отрасли, сферы экономики, способа доставки товара потребителю и других факторов стандартные цены модифицируются, то есть имеют множество различных вариантов, образуя систему цен.

Система цен – упорядоченная совокупность различных цен, обслуживающих и регулирующих экономические отношения между участниками экономического процесса.

В зависимости от государственного воздействия различают:

· свободные (рыночные) цены – устанавливаются производителями продукции и услуг на основе спроса и предложения на данном рынке. К свободным ценам относятся: цена спроса, цена предложения, цена производства;

· регулируемые цены – устанавливаются соответствующими органами управления (Правительством РФ, органами исполнительной власти субъектов РФ и органами местного самоуправления).

По характеру обслуживаемого оборота различают:

· оптовые цены, по которой предприятия реализуют произведенную продукцию другим предприятиям, сбытовым организациям обычно крупными партиями (оптом);

· розничные цены – цены продажи индивидуальному или мелкооптовому потребителю, преимущественно населению.

С учетом фактора времени различают цены:

· постоянные;

· сезонные;

· ступенчатые.

Постоянная цена – цена, срок действия которой заранее не определен.

Сезонная цена – цена, срок действия которой определен сезонным периодом времени.

Ступенчатая цена – ряд последовательно изменяющихся цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале.

Различают внутренние (трансфертные) и мировые цены.

Внутренние (трансфертные) цены – это цены, применяемые внутри предприятия при реализации продукции между его подразделениями, а также внутри разных предприятий, но входящих в одно объединение, холдинг, ассоциацию. Трансфертные цены являются разновидностью оптовой цены.

Мировые цены – это цены, по которым проводятся крупные экспортные и импортные операции. На практике мировые цены определяются, например: по сырьевым товарам – уровнем цен стран – экспортеров или импортеров, по другим – ценами бирж, аукционов, по готовым изделиям – как правило, ценами ведущих в мире производителей, специализирующихся на изготовлении продукции данного вида.

Ценообразование на предприятии представляет собой процесс, состоящий из нескольких взаимосвязанных этапов, таких как: сбор и анализ информации о рынке; разработка и реализация ценовой политики предприятия, включая выбор методов ценообразования; установление конкретного уровня цены и формирование системы скидок и надбавок к цене; корректировка ценового поведения предприятия в зависимости от складывающейся рыночной конъюнктуры.

Государство в ряде случаев принимает активное участие в процессе ценообразования и оставляет за собой право регулирования цен на социально значимые товары для замедления темпов роста инфляции, осуществляя тем самым защиту малоимущих слоев населения.

Одним из наиболее эффективных инструментов государственного воздействия на экономику предприятия являются налоги.

Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц. По уровню взимания налоги делятся на федеральные, региональные и местные. По виду объектов налогообложения налоги делятся на прямые и косвенные.

Налогообложение – процесс установления и взимания налогов в стране. Налогообложение включает определение величин налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогами.

Налогообложение должно решать определенные задачи: содействовать деловой активности предпринимателей, стимулировать рост производства и заинтересованность работников в результатах труда; побуждать предприятия эффективно использовать основные производственные фонды, минимизировать производственные запасы, сокращать непроизводительные расходы; обеспечивать формирование доходов бюджета в объеме, достаточном для финансирования расходов государства и выполнения им своих функций.

Положительный эффект воздействия налогообложения на экономику предприятия возможен при соблюдении ряда условий.

Во-первых, возлагаемое на предприятие налоговое бремя не должно быть чрезмерным, лишающим предприятие ресурсов финансирования расширения и технического перевооружения производства.

Во-вторых, количество взимаемых налогов должно быть минимальным, а порядок их исчисления и взимания – простым и понятным каждому плательщику.

В-третьих, необходима стабильность ставок и порядка уплаты налогов на длительное время.

В-четвертых, налогообложение должно быть гибким, создавая при помощи налоговых льгот предпочтительные условия развития для тех предприятий, в продукции которых заинтересовано общество.

Объектами налогообложения на предприятии выступают: прибыль; доходы; имущество; товары определенного вида; отдельные виды деятельности, в т. ч. финансовые операции; добавленная стоимость продукции, работ, услуг; пользование природными ресурсами.

Регулирующая роль налогов в деятельности предприятий реализуется через систему льгот и преференций.

Действующим российским законодательством предусмотрены следующие виды льгот: необлагаемый минимум объекта налогообложения, изъятие из обложения определенных элементов объекта, освобождение от уплаты налогов отдельных категорий плательщиков, целевые налоговые льготы, налоговые кредиты. Также существуют специальные налоговые режимы, предусмотренные статьей 18 Налогового кодекса РФ.

Налоги существенным образом влияют на работу предприятия: на отпускные цены, себестоимость продукции, объемы реализации, качество и конкурентоспособность продукции, численность персонала предприятия, а в конечном счете – на его финансовые результаты. Состав налоговых платежей предприятия непосредственно связан с отраслевой спецификой, масштабами деятельности предприятия (малое, среднее, крупное), географическим положением (предприятие платит федеральные, региональные и местные налоги), видом деятельности, видом выпускаемой продукции (подакцизная или не подакцизная).

Налоги классифицируются по разным признакам:

По уровню взимания налоги делятся на:

· федеральные;

· региональные;

· местные.

По виду объектов налогообложения налоги делятся на:

· прямые;

· косвенные.

Прямые налоги на доходы и имущество организации:

· налог на прибыль;

· страховые взносы;

· налоги на имущество, включая землю и другую недвижимость.

Косвенные налоги на товары и услуги организации:

· налог на добавленную стоимость (НДС);

· акцизы (налоги, прямо включаемые в цену товара или услуги).

Налогообложение – это процесс установления взимания налогов. Включает определение величин налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогами.

Элементами налогообложения являются:

1. Объект налогообложения (ст. 38 НК РФ).

2. Налоговая база (ст. 53 НК РФ).

3. Налоговая ставка (ст. 53 НК РФ).

4. Налоговый период (ст. 55 НК РФ).

5. Порядок исчисления (ст. 52 НК РФ).

6. Порядок и сроки уплаты (ст. 57, 58 НК РФ).

Различают следующие виды налоговых ставок:

· Твердые – устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода.

· Пропорциональные – действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

· Прогрессивные – предполагают возрастание величины ставки по мере роста дохода.

· Регрессивные – предполагают снижение величины ставки по мере роста дохода.

1. Что такое экономика?

2. Что изучает дисциплина «Экономика организации»?

3. Назовите признаки, характеризующие организацию как юридическое лицо.

4. Назовите возможные цели создания и функционирования организации.

5. Назовите основные принципы коммерческой организации.

6. Назовите основные классификаторы организаций.

7. Как различают организации по видам бизнеса?

8. Какие существуют предприятия по организационно-правовой форме?

9. Какие вы знаете формы объединения организаций?

10. Что включает в себя внутренняя среда организации?

11. Что включает в себя внешняя среда организации?

12. Назовите составляющие экономической модели организации.

13. Какие вы знаете виды ресурсов?

14. Что такое цена и ценообразование?

15. Назовите методы ценообразования.

16. Назовите основные функции цен.

17. Назовите принципы ценообразования.

18. Что такое налоги?

19. Назовите виды налогов.

20. Назовите элементы налогообложения.

Основная литература:

1. Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ (ред. от 28.12.2016) // КонсультантПлюс – URL:

http://www.consultant.ru/document/cons_doc_LAW_5142/

2. Налоговый кодекс РФ. Редакция НК РФ (от 31.07.2020 с изменениями, вступившими в силу с 31.07.2020) // КонсультантПлюс – URL: http://www.consultant.ru/document/cons_doc_LAW_19671/

3. Арзуманова Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. – М.: Дашков и К, 2018. – 237 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=573399

Дополнительная литература:

1. Баскакова О.В. Экономика предприятия (организации): учебник / О.В. Баскакова, Л.Ф. Сейко. – М.: Дашков и Ко, 2018. – 370 с. – Режим доступа URL: https://biblioclub.ru/index.php?page=book_red&id=496094

2. Грибов В.Д. Экономика предприятия: учебник + практикум / В.Д. Грибов, В.П. Грузинов. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 400 с.

3. Забелина Е.А. Экономика организации: учебное пособие: [12+] / Е.А. Забелина. – Минск: РИПО, 2016. – 270 с. – URL:

https://biblioclub.ru/index.php?page=book_red&id=463711

4. Шаркова А.В. Экономика организации: практикум / А.В. Шаркова, Л.Г. Ахметшина. – М.: Дашков и К, 2018. – 120 с. – Режим доступа URL: https://biblioclub.ru/index.php?page=book_red&id=573271.

5. Экономика и финансы организации: учебник / Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Синергия», 2020. – 336 с.

6. Бесплатные курсы по экономике для начинающих – URL: https://lifehacker.ru

Вопросы темы:

1. Понятие и содержание внеоборотных активов.

2. Классификация основных фондов.

3. Оценка и переоценка основных средств.

4. Износ и амортизация основных средств.

5. Показатели наличия и движения основных средств.

6. Показатели эффективности использования основных средств.

Перечень формируемых компетенций:

· организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество (ОК-2);

· применять в практических ситуациях экономические методы, рассчитывать микроэкономические показатели, анализировать их, а также рынки ресурсов (ПК 2.3.);

· определять основные экономические показатели работы организации, цены, заработную плату (ПК 2.4.).

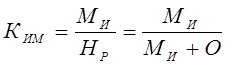

Имуществом предприятия являются все материальные и нематериальные элементы, которые предприятие имеет и использует в производственной деятельности.

Состав имущества – это совокупность материальных, нематериальных и финансовых элементов (активов), принадлежащих предприятию, и используемых для осуществления его деятельности.

Активы представляют собой имущество, принадлежащее предприятию на правах собственности и имеющее денежную оценку.

Таким образом, имущество характеризуют два основных признака:

· владение на правах собственности;

· денежная (стоимостная) оценка.

Внеоборотные активы – разновидность имущества организации, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние определенного вида имущества на отчетную дату.

Рис. 2. Структура внеоборотных активов

В структуре внеоборотных активов 6 элементов:

1. Основные средства:

· здания и сооружения;

· машины;

· оборудование;

· транспортные средства;

· компьютерная техника и приборы и пр.

2. Нематериальные активы:

· авторские права;

· интеллектуальная собственность;

· патенты на изобретения;

· товарный знак;

· деловая репутация и пр.

3. Долгосрочные финансовые вложения:

· инвестиции в уставные капиталы других организаций;

· вложения в ценные бумаги;

· долгосрочные банковский вклады;

· другие долгосрочные вложения.

4. Результаты исследований и разработок.

5. Доходные вложения в материальные ценности.

6. Отложенные налоговые активы.

Рассмотрим их по порядку.

Основные средства – это средства труда, которые участвуют в производственных процессах многократно, выполняют одну и ту же производственную функцию, сохраняя при этом натурально-вещественную форму, переносят свою стоимость на создаваемый продукт постепенно (частями), по мере износа, посредством амортизации, источником воспроизводства которых является накопленный амортизационный фонд.

Нематериальные активы – это часть имущества, использующееся организацией в хозяйственной деятельности, которая не имеет материально-вещественной формы:

· предметы интеллектуальной собственности;

· программное обеспечение;

· мобильные приложения;

· ноу-хау;

· брендовое имя;

· товарный знак;

· научные, опытные и конструкторские исследования;

· гудвилл как комплексный актив при приобретении компании.

Следующий вид внеоборотных активов, долгосрочные финансовые вложения – это финансовые вложения, рассчитанные на длительный период времени с целью извлечь выгоду от свободных финансов, получив прибыль в виде дивидендов или процентов, а именно:

· инвестиции в уставные капиталы других организаций;

· вложения в ценные бумаги;

· долгосрочные банковский вклады (депозиты на срок свыше года);

· другие долгосрочные вложения.

Доходные вложения в материальные ценности предполагают:

· приобретение объектов с целью получения выгоды от предоставления имущества во временное пользование (аренда, лизинг);

· строительство и реконструкция объектов;

· модернизация оборудования.

Отложенные налоговые активы – активы такого рода образуются, когда в отчетном периоде возникает временная разница между сформированным на балансе финансовым результатом и базой по налогу на прибыль, то есть это налоговая переплата в отчетном периоде, которая компенсируется в последующие периоды за счет уменьшения платежей.

Основные средства классифицируют по нескольким признакам:

1. По степени участия в производственном процессе:

а) Основные производственные фонды (ОПФ) непосредственно участвуют в процессе производства:

1) здания, сооружения, производственные постройки;

2) мобильные машины, техника;

3) технологическое, силовое оборудование;

4) измерительные и регулирующие приборы и устройства;

5) вычислительная техника и оргтехника;

6) транспортные средства;

7) капитальные вложения по улучшению земель;

8) прочие виды основных фондов.

К сооружениям относятся: нефтяные и газовые скважины, гидротехнические сооружения, мосты. Важнейшей группой является третья: силовые машины (турбины, генераторы), рабочие машины, станки, электротехническое оборудование и т.д.

б) Основные непроизводственные фонды (ОНПФ), обеспечивают инфраструктуру производственной и социальной среды организации, создавая условия нормального протекания производственного процесса:

· здания, сооружения и оборудование бытового обслуживания;

· фонды строительства;

· фонды торговли и общественного питания;

· фонды организации просвещения;

· фонды здравоохранения;

· объекты физкультуры и спорта.

2. По интенсивности использования:

а) активная часть фондов (машины, оборудование, приборы, агрегаты);

б) неактивная часть фондов (здания, сооружения, постройки).

3. По степени участия в производстве:

а) находящиеся в эксплуатации;

б) находящиеся в запасе или резерве;

в) находящиеся на стадии достройки, дооборудования, монтажа, реконструкции.

4. В зависимости от имеющихся прав:

а) на праве собственности;

б) в оперативном управлении или хозяйственном ведении;

в) арендуемые основные средства (аренда, прокат, лизинг).

Основные средства учитываются в натуральном и стоимостном выражении.

Натуральные показатели дают представление о количественном и качественном составе, производственных возможностях и сроках службы объектов.

Стоимостная (денежная) оценка необходима для целей учета, анализа экономических расчетов, формирования обобщающих показателей; отражает размеры вложенных средств на их создание или приобретение и позволяет определить сумму износа, переносимую на готовую продукцию.

В оценке выделены 4 вида стоимости:

1) Полная первоначальная балансовая стоимость – это сумма фактических затрат в действующих ценах на дату приобретения или создания объекта; принимается к бухгалтерскому учету и не изменяется в течении всего срока эксплуатации:

Спер = Цп + Зд + Зм + Зн + Зэкс + …,

где:

Цп – цена приобретения;

Зд – затраты на доставку;

Зм – затраты на монтаж (сборку);

Зн – затраты на наладку;

Зэкс – затраты, связанные с вводом в эксплуатацию;

… – и др. единовременные затраты, связанные с приобретением ОС.

Исключение составляют затраты, связанные с достройкой, с коренной реконструкцией, модернизацией, частичной ликвидацией, возмещенными налогами (НДС), общехозяйственными расходами и др. расходами эксплуатационного характера.

Балансовая стоимость – это стоимость основных фондов, по которой они учитываются в балансе предприятия по данным бухгалтерского учета.

2) Восстановительная стоимость.

Свос = Спер × Кп,

где:

Спер – полная первоначальная балансовая стоимость;

Кп – коэффициент переоценки.

Со временем стоимость основных фондов изменяется и Спер уже не отражает их действительную ценность.

Рост цен приводит к диспропорциям (одно и то же средство производства, приобретенное в разные годы, числится по разной стоимости), поэтому возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Переоценку разных по классификации основных средств проводят с разной периодичностью.

3) Остаточная стоимость.

Сост = Спер – И,

где:

Спер – полная первоначальная балансовая стоимость;

И – износ, сумма начисленной амортизации.

Поскольку основные фонды подвержены износу, то их стоимость постепенно уменьшается на величину начисленной амортизации и включаемой в стоимость готовой продукции.

Эта стоимость является денежным выражением стоимости средств труда, не перенесенных на изготовленную продукцию.

4) Ликвидационная стоимость (Л) – это стоимость лома или запасных частей, которые без дополнительных ремонтно-восстановительных воздействий могут быть использованы в производственных процессах или быть проданы.

Переоценка основных средств – это приведение первоначальной стоимости объекта основных средств к рыночному уровню. В результате переоценки основных средств активы могут быть дооценены или уценены и далее учитываются на балансе организации по новой восстановленной стоимости.

Отметим, что проведение переоценки основных средств – это право, а не обязанность предприятия.

Переоценка ОС актуальна для организаций, у которых основные средства составляют существенную часть активов.

Основные средства переоцениваются для отображения их на балансе по реальной рыночной стоимости, что может понадобиться:

· для увеличения уставного капитала;

· при оформлении основных средств под залог по кредитным обязательствам;

· для учета реальной суммы начисленной амортизации при формировании себестоимости готовой продукции;

· для привлечения инвестиций;

· при реструктуризации организации;

· при продаже некоторых активов.

Переоценка основных средств проводится по текущей (восстановительной) стоимости путем индексации или прямого пересчета по подтвержденным рыночным ценам.

Если предприятие решит однажды переоценить объекты основных средств, то в последующем придется проводить переоценку объектов основных средств на регулярной основе для того, чтобы стоимость, по которой объекты основных средств отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости объектов основных средств.

Переоценку объектов основных средств можно проводить не чаще одного раза в год на конец отчетного года. Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств.

Однородной группой основных средств могут быть вычислительная техника, здания и сооружения, оборудование, транспортные средства и т.д.

На практике существуют 2 основных метода:

1. Индексный метод.

Используется специально рассчитанный предприятием коэффициент переоценки, в соответствии с инфляцией, индексом цен и другими дифференциальными показателями по отраслям.

2. Экспертный метод.

Создается комиссия специалистов по оценке этих основных средств.

Для проведения переоценки основных средств и отражения ее результатов в бухгалтерском учете необходима следующая информация:

· данные о первоначальной стоимости объекта основных средств или текущей (восстановительной) стоимости объекта основных средств (если объект основных средств переоценивался ранее) по состоянию на 31 декабря отчетного года по данным бухгалтерского учета;

· данные о сумме амортизации, которая была начислена за все время эксплуатации объекта основных средств по состоянию на 31 декабря отчетного года по данным бухгалтерского учета;

· документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

Для того чтобы определить текущую (восстановительную) стоимость, необходимо использовать:

· данные на аналогичную продукцию, полученную от организаций-изготовителей;

· сведения об уровне цен, имеющихся у органов статистики, торговых инспекций и организаций;

· сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе.

В процессе эксплуатации основные средства подвергаются износу.

Износ – это потеря стоимости объекта под действием различных причин (факторов). Износ определяют на основании фактического состояния объектов или по данным бухгалтерского учета. Различают два вида износа:

Физический износ – потеря стоимости в результате их физической эксплуатации. Различают:

· производственный (механический износ трущихся деталей, деформация в процессе работе, сломы);

· естественный (под воздействие природных, погодных факторов, условий хранения, разрушения от перепада температур и пр.).

Различают также полный и частичный износ основных средств. При полном износе действующие средства ликвидируются и заменяются новыми, а при частичном – возмещаются путем ремонта.

Экономический (моральный) износ– это процесс обесценивания основных средств вследствие технического прогресса, т.е. физически пригодные средства становится экономически невыгодно использовать.

Различают две формы морального износа. Первая заключается в том, что происходит обесценивание основных средств, удешевление их воспроизводства в современных условиях в результате повышения производительности труда в производящих их отраслях. Новые средства становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают.

Вторая форма морального износа состоит в том, что происходит обесценивание старых, физически годных основных средств вследствие появления новых, более современных и производительных. Таким образом, с появлением более производительных средств использование старых становится экономически невыгодным.

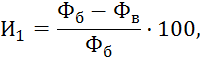

Моральный износ определяется по отдельным элементам основных средств (машины, оборудование и т.д.). Степень морального износа первого вида определяется на основании соотношения балансовой и восстановительной стоимости, %:

где:

Фб – балансовая стоимость, руб.;

Фв – восстановительная стоимость, руб.

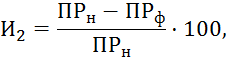

Степень морального износа второго вида определяется на основе сравнения производительности средств, %:

где:

ПРн – производительность новых основных средств;

ПРф – производительность действующих основных средств.

Возмещение износа осуществляется посредством амортизации.

Амортизация – процесс постепенного переноса стоимости основных фондов по мере их изнашивания на производимую продукцию.

Амортизационные отчисления – это ежегодная фиксированная сумма перечисляемых денежных средств той части стоимости основных фондов, которая уже перенесена на продукт в процессе его производства. Они накапливаются на банковских счетах организации, образуя амортизационный фонд.

Норма амортизации – доля основного капитала, регулярно переносимая на стоимость товаров и услуг в соответствии с установленным законодательством или в ином порядке. Различают нормы амортизации нематериальных активов и нормы амортизации объектов основных средств.

Период начисления амортизации – правилами бухгалтерского учета предусмотрено ежемесячное начисление амортизации.

Срок полезного использования – период, в течение которого объект основных средств приносит предприятию доход или служит для выполнения целей деятельности предприятия.

Существуют линейный и несколько нелинейных методов начисления амортизации.

1. Линейный (пропорциональный) метод предполагает равномерное ежегодное погашение первоначальной стоимости средств равными долями в течение всего срока эксплуатации.

Годовая величина амортизационных отчислений Ai рассчитывается от первоначальной стоимости, умножением ее на норму, норма амортизационных отчислений определяется делением единицы на срок службы объекта.

где:

СПЕР – первоначальная стоимость;

На – норма амортизации, в %;

ТСЛ – срок службы объекта.

Пример:

ТСЛ = 8 лет;

На = 1/8 х 100 = 12,5 %.

2. Кумулятивный метод обеспечивает снижение первоначальной стоимости объектов: в первый год будет самая большая норма начислений, в последующие – она снижается. Годовая величина отчислений Ai рассчитывается также от первоначальной стоимости, норма определяется так: срок службы ТСЛ минус порядковый номер года исчисления i плюс один, и все это нужно разделить на кумулятивное число K. Кумулятивное число – это сумма цифр лет периода эксплуатации.

i – порядковый номер года исчисления амортизации;

К – кумулятивное число, предполагает сумму цифр лет эксплуатации.

Пример:

Если Тсл = 8 лет, то К = 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36.

На1 = (8 – 1 + 1) / 36 х 100 = 8 / 36 х 100 = 22,2 %.

На2 = (8 – 2 + 1) / 36 х 100 = 7 / 36 х 100 = 19,4 %.

На8 = (8 – 8 + 1) / 36 х 100 = 1 / 36 х 100 = 2,7 %.

3. Метод уменьшенного остатка (регрессионный метод) предусматривает исчисления амортизации не с первоначальной, а с остаточной стоимости по увеличенным нормам, по сравнению с линейным методом.

Норма увеличена на коэффициент регрессии, R меняется от 1,5 до 2,0. Если R = 2, то – метод двойной регрессии.

Пример:

Тсл = 8 лет,

На = 1,5 / 8 х 100 = 18,7 %

4. Метод начисления амортизации пропорционально производимой продукции. Использование данного метода характерно для промышленных (перерабатывающих) предприятий, где оборудование имеет определенный производственный ресурс (установленный максимальный объем производимой продукции).

Годовая величина амортизации определяется от первоначальной стоимости. Норма амортизации – пропорциональна годовому объему производства от суммарного ресурса.

Процент стоимости объекта начисляется согласно тому, сколько процентов продукции от ресурса получено.

Пример:

∑ВП = 5000 тонн, ВПi = 250 тонн,

На1 = 250 / 5 000 х 100 = 5 %

На1 = 500 / 5 000 х 100 = 10 %

Организация самостоятельно выбирает подходящий способ начисления амортизации.

Основные средства любой организации составляют основу материально-технической базы. По удельному весу отдельных видов основных средств в их общей стоимости судят о специализации организации, хотя этот показатель и является косвенным (основным показателем является структура товарной продукции).

Источники информации для исследования наличия основных средств:

1. Бухгалтерский баланс (в нем отражается остаточная стоимость основных средств).

2. Форма 5 «Приложение к бухгалтерскому балансу» (отражается наличие и движение основных средств по их видам по первоначальной стоимости).

3. Данные по счету [01] – «Основные средства».

4. Бизнес-план.

5. План экономического и социального развития организации.

6. Производственные отчеты по подразделениям.

7. Первичная учетная документация по использованию основных средств (например, путевой лист для автотранспорта, учетный лист тракториста-машиниста, инвентарная карточка по учету основных средств и др.).

8. Формы статистической отчетности:

а) №1-предприятие «Основные сведения о деятельности организации за 20__ год»;

б) №П-2 «Сведения об инвестиционной деятельности»;

в) №12-строительство «Сведения о наличии основных строительных машин»;

г) № С-1 «Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов»;

д) № 1-ТР(автотранспорт-год) «Сведения об автотранспорте и о протяженности ведомственных и частных дорог».

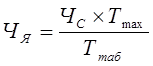

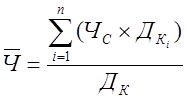

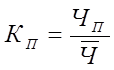

На практике используют следующие показатели наличия и движения основных средств в организации:

1. Стоимость основных фондов на начало и конец года (ОФнг, ОФкг).

2. Стоимость поступивших и выбывших основных фондов в каком-то периоде (ОФП, ОФВ).

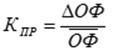

3. Величина прироста ОФ за год:

![]() .

.

4.

Среднегодовая стоимость ![]() :

:

.

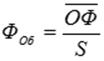

5. Фондообеспеченность (ФОб):

,

,

где:

S – производственная площадь, м2.

6. Фондовооруженность (ФВ):

,

,

где:

![]() – среднегодовая

численность работников (р/чел).

– среднегодовая

численность работников (р/чел).

7. Коэффициент роста (Кр):

.

.

8. Коэффициент прироста (КПР):

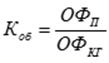

9. Коэффициент обновления (Коб):

.

.

10. Коэффициент выбытия ОФ (Кв):

.

.

11. Коэффициент износа (КИ):

.

.

Простое и расширенное воспроизводство основных фондов.

Различают простое и расширенное воспроизводство.

Простое воспроизводство предполагает восстановление первоначальных потребительских свойств основных фондов (средств труда) или их замену на аналогичные объекты по техническим и технологическим свойствам.

К числу основных форм простого воспроизводства относят:

· текущий ремонт – ликвидация мелких поломок, замена отдельных деталей;

· средний ремонт, или планово-предупредительный ремонт – частичное восстановление функциональных свойств и стоимости основных фондов в процессе их обновления;

· капитальный ремонт – процесс частичной или полной замены отдельных элементов основных фондов, включая базовые, а также полного восстановления основных фондов;

· приобретение новых объектов основных фондов.

Расширенное воспроизводство предполагает реконструкцию или модернизацию основных фондов, их замещение более современными, улучшенными аналогами.

Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия с заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорций в технологических звеньях и вспомогательных службах.

Техническое перевооружение включает комплекс мероприятий по повышению до современных требований технического уровня отдельных участков производства, агрегатов, установок путем: внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным; устранения узких мест; совершенствования организации и структуры производства.

Использование амортизационных отчислений должно быть направлено на воспроизводство основных фондов. С этой целью предприятия могут создавать амортизационный фонд, который является важным внутренним источником финансовых ресурсов предприятия. В связи с тем, что его создание и использование законодательно не регулируется, многие предприятия в условиях недостатка текучих финансовых средств направляют амортизационные отчисления, поступающие предприятию после реализации продукции в виде части выручки, на текущие нужды, теряют возможность сформировать амортизационный фонд и в силу этого своевременно осуществлять обновление машин, приборов и другого оборудования. Основные фонды в этом случае неизбежно «стареют», что ставит под угрозу технологические основы существования самого предприятия. Однако разумно сформированная амортизационная политика, воздействуя на воспроизводственный процесс, позволяет повысить дееспособность финансовых ресурсов предприятия.

Средств, накопленных в амортизационном фонде, может быть недостаточно для полномасштабного обновления и совершенствования технологических процессов. Поэтому для расширенного воспроизводства необходимы и другие источники. С этой целью могут использоваться:

· прибыль предприятия;

· облигационные займы и банковские кредиты;

· другие формы привлечения собственных и заемных средств, в частности, лизинг.

Анализ эффективности использования основных средств проводится на предприятиях с целью оценить возможности по увеличению выпуска продукции при экономии капвложений. Этот анализ также позволит обнаружить причины снижения выпуска продукции, если это было связано с производительностью основных фондов. Остановимся более подробно на этих показателях.

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используются оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

· как повлияло состояние основных фондов на производительность труда и какова динамика;

· какова степень загрузки оборудования;

· требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финансового анализа можно использовать данные из такой статотчетности, как:

· приложение к бухгалтерскому балансу (форма по ОКУД 0710005, с. 4, 6);

· отчет по форме 11;

· форма 1-натура-БМ;

· баланс;

· инвентарные карточки на основные средства (ОС).

На практике применяют следующие показатели оценки эффективности использования основных средств:

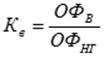

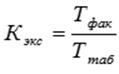

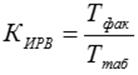

1. Коэффициент экстенсивного использования оборудования (Кэкс).

,

,

где:

![]() – фактически отработанное

время (ч);

– фактически отработанное

время (ч);

![]() – табельный фонд рабочего

времени (ч).

– табельный фонд рабочего

времени (ч). ![]() = 240 х 2 х 8.

= 240 х 2 х 8.

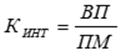

2. Коэффициент интенсивного использования оборудования (Кинт).

,

,

где:

ПМ – производственные мощности;

ПМ = Nизд х Nоб,

где:

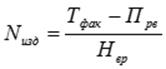

Nизд – число изделий, которое можно произвести за год на одном оборудовании;

Nоб – количество единиц этого оборудования.

Производственные мощности – это максимально возможный объем производства продукции на определенном оборудовании за определенный период или максимальный возможный годовой объем выпускаемой продукции (в натуральном или стоимостном виде) при заданных номенклатуре и ассортименте продукции, изготовление которых осуществляется непосредственно на данном оборудовании.

,

,

где:

![]() – фактически отработанное

время (ч);

– фактически отработанное

время (ч);

Прв – потери рабочего времени (ч);

Нвр – норма времени на изготовление одного изделия (или 1 кг).

Потери времени на предприятии могут возникнуть по организационным, техническим, технологическим, социальным и другим причинам, в том числе причиной может быть человеческий фактор.

,

,

где:

![]() – табельный фонд рабочего

времени (ч);

– табельный фонд рабочего

времени (ч);

КП – коэффициент потери рабочего времени (%).

3. Интегральный коэффициент использования оборудования (Ки).

Характеризует использование оборудования одновременно как во времени, так и по производительности.

Ки = Кэкс х Кинт.

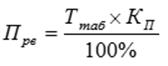

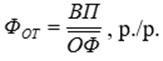

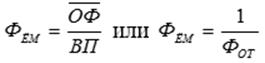

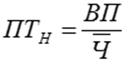

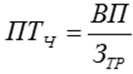

4. Фондоотдача (Фот).

5. Фондоемкость (Фем).

.

.

Эффективность достигается, когда фондоотдача растет, а фондоемкость падает.

1. Назовите виды внеоборотных активов.

2. Дайте определение понятия «основные средства».

3. Что относят к нематериальным активам?

4. В чем выражены долгосрочные финансовые вложения?

5. Назовите основные классификаторы основных средств.

6. Какие вы знаете стоимости основных средств?

7. Какие существую способы и процедуры переоценки основных средств?

8. Какие существуют виды износа?

9. Назовите методы начисления амортизации.

10. Назовите источниками информации для исследования наличия основных средств.

11. Назовите показатели, отражающие наличие и движение средств в организации.

12. Для чего выполняют анализ показателей эффективности использования основных средств?

13. Назовите показатели оценки эффективности использования основных средств.

Основная литература:

1. Арзуманова Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. – М.: Дашков и К°, 2016. – 237 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=573399

Дополнительная литература:

1. Баскакова О.В. Экономика предприятия (организации): учебник / О.В. Баскакова, Л.Ф. Сейко. – М.: Дашков и Ко, 2015. – 370 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=496094

2. Грибов В.Д. Экономика предприятия: учебник + практикум / В.Д. Грибов, В.П. Грузинов. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 400 с.

3. Забелина Е.А. Экономика организации: учебное пособие: [12+] / Е.А. Забелина. – Минск: РИПО, 2016. – 270 с. – URL: https://biblioclub.ru/index.php?page=book_red&id=463711

4. Экономика и финансы организации: учебник / Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Синергия», 2020. – 336 с.

5. Бесплатные курсы по экономике для начинающих – URL: https://lifehacker.ru

Вопросы темы:

1. Понятие и классификация оборотных активов.

2. Операционный цикл.

3. Нормирование оборотных средств.

4. Оценка эффективности использования оборотных средств.

Перечень формируемых компетенций:

· организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество (ОК-2);