Учебные материалы по дисциплине

«Бухгалтерский учет и анализ»

Кафедра Бухгалтерского учета

Алавердова Т.П.

Учебные материалы по дисциплине

«Бухгалтерский учет и анализ»

Содержание

Тема 1. Предмет и метод бухгалтерского учета

Вопрос 1. Понятие бухгалтерского учета, его определение и виды.

Вопрос 2. Цели, задачи и функции бухгалтерского учета.

Вопрос 3. Основные требования и принципы бухгалтерского учета.

Вопрос 4. Национальная система нормативного регулирования бухгалтерского учета.

Вопрос 5. Понятие о международных стандартах финансовой отчетности.

Вопрос 6. Предмет и объекты бухгалтерского учета.

Вопрос 7. Метод бухгалтерского учета и его элементы.

Тема 2. Счета и двойная запись

Вопрос 1. Бухгалтерский баланс. Его строение и виды.

Вопрос 2. Счета бухгалтерского учета, их строение и виды.

Вопрос 3. План счетов бухгалтерского учета, его строение и характеристика.

Вопрос 4. Двойная запись на счетах бухгалтерского учета, ее сущность и значение.

Вопрос 5. Классификация счетов бухгалтерского учета.

Тема 3. Первичное наблюдение и стоимостное измерение объектов учета

Вопрос 1. Бухгалтерские документы, их определение, реквизиты и формы.

Вопрос 2. Классификация документов.

Вопрос 3. Документооборот, его сущность и значение.

Вопрос 4. Порядок хранения бухгалтерских документов.

Вопрос 5. Инвентаризация, ее определение и виды.

Вопрос 6. Порядок проведения инвентаризации и оформление ее результатов.

Вопрос 7. Оценка и стоимостное измерение объектов бухгалтерского учета.

Вопрос 8. Калькуляция, ее определение и виды.

Вопрос 9. Учетные регистры и их классификация.

Вопрос 10. Способы исправления ошибок в учетных регистрах.

Вопрос 11. Формы бухгалтерского учета, их виды и характеристика.

Тема 4. Основы организации бухгалтерского учета и бухгалтерской отчетности

Вопрос 1. Бухгалтерская служба организации и ее структура.

Вопрос 2. Права и обязанности руководителя организации.

Вопрос 3. Права и обязанности главного бухгалтера организации.

Вопрос 4. Учетная политика организации, ее значение и порядок формирования.

Вопрос 1. Понятие и состав собственного капитала.

Вопрос 2. Учет уставного капитала.

Вопрос 3. Учет резервного капитала.

Вопрос 4. Учет добавочного капитала.

Вопрос 5. Учет нераспределенной прибыли (непокрытого убытка).

Вопрос 6. Понятие заемного капитала.

Вопрос 7. Бухгалтерский учет кредитов и займов.

Вопрос 8. Учет расчетов с использованием векселей. Товарные и финансовые векселя.

Вопрос 9. Учет расчетов по процентным и дисконтным векселям, облигациям.

Вопрос 10. Учет государственной помощи.

Вопрос 1. Учет кассовых операций.

Вопрос 2. Учет безналичных денежных средств.

Вопрос 3. Расчеты платежными поручениями, аккредитивами, чеками и банковскими картами.

Вопрос 4. Учет операций по расчетным и специальным счетам в банке.

Вопрос 5. Учет валютных операций.

Вопрос 1. Учет расчетов с подотчетными лицами и с персоналом по прочим операциям.

Вопрос 2. Учет расчетов с поставщиками.

Вопрос 3. Учет расчетов с покупателями и заказчиками и резерва по сомнительным долгам.

Вопрос 4. Учет расчетов по налогам и сборам.

Вопрос 5. Учет расчетов с учредителями и внутрихозяйственные расчеты.

Вопрос 6. Учет расчетов с разными дебиторами и кредиторами.

Тема 8. Учет финансовых вложений

Вопрос 1. Понятие и виды финансовых вложений.

Вопрос 2. Учет поступления финансовых вложений и резерва под их обесценение.

Вопрос 4. Учет вкладов товарищей по договору простого товарищества.

Вопрос 5. Учет выбытия финансовых вложений.

Тема 9. Учет внеоборотных активов

Вопрос 1. Понятие долгосрочных инвестиций и их классификация.

Вопрос 2. Учет строительства объектов основных средств.

Вопрос 3. Учет оборудования, требующего монтажа.

Вопрос 4. Понятие, классификация и документальное оформление основных средств.

Вопрос 5. Учет поступления основных средств.

Вопрос 6. Переоценка основных средств.

Вопрос 7. Амортизация основных средств.

Вопрос 8. Ремонт основных средств.

Вопрос 9. Аренда основных средств.

Вопрос 10. Понятие, виды и характеристика нематериальных активов.

Вопрос 11. Оценка и документальное оформление нематериальных активов.

Вопрос 12. Учет поступления нематериальных активов.

Вопрос 13. Учет амортизации нематериальных активов.

Вопрос 14. Учет выбытия нематериальных активов.

Тема 10. Учет материально-производственных запасов

Вопрос 1. Понятие материально-производственных запасов.

Вопрос 2. Оценка материально-производственных запасов при поступлении.

Вопрос 3. Бухгалтерский учет поступления материалов.

Вопрос 4. Документальное оформление поступления и внутреннего перемещения материалов.

Вопрос 5. Методы оценки себестоимости материалов при отпуске в производство и прочем выбытии.

Вопрос 6. Документальное оформление расходования материалов.

Вопрос 7. Резерв под снижение стоимости материально-производственных запасов.

Вопрос 8. Инвентаризация и переоценка материально-производственных запасов.

Тема 11. Учет труда и его оплаты

Вопрос 1. Организация оплаты труда.

Вопрос 2. Виды, формы и системы оплаты труда.

Вопрос 5. Синтетический и аналитический учет расчетов с персоналом по оплате труда.

Вопрос 6. Учет удержаний из заработной платы.

Вопрос 7. Учет начислений страховых взносов во внебюджетные фонды.

Тема 12. Учет затрат на производство и методы калькулирования себестоимости продукции

Вопрос 1. Организация и документирование учета производственных затрат.

Вопрос 2. Состав и группировка затрат на производство.

Вопрос 3. Классификация производственных затрат.

Вопрос 4. Сводный учет затрат на производство.

Вопрос 5. Учет незавершенного производства.

Вопрос 6. Методы учета затрат на производство и калькулирования себестоимости продукции.

Вопрос 7. Попроцессный, позаказный и попередельный методы.

Вопрос 8. Нормативный метод учета затрат на производство и система «директ-костинг».

Тема 13. Учет готовой продукции и ее реализации.

Вопрос 1. Понятие готовой продукции и документальное оформление ее движения.

Вопрос 2. Оценка готовой продукции.

Вопрос 3. Учет выпуска готовой продукции в бухгалтерии.

Вопрос 4. Учет коммерческих расходов.

Вопрос 5. Учет отгрузки и реализации готовой продукции.

Тема 14. Учет финансовых результатов

Вопрос 1. Понятие доходов и расходов организации.

Вопрос 2. Формирование финансового результата.

Вопрос 4. Учет использования чистой прибыли и чистого убытка.

Тема 15. Бухгалтерская (финансовая) отчетность.

Вопрос 1. Бухгалтерская отчетность: сущность, виды, значение.

Вопрос 2. Требования к бухгалтерской (финансовой) отчетности.

Вопрос 3. Состав бухгалтерской (финансовой) отчетности.

Вопрос 4. Состав и структура баланса.

Вопрос 5. Структура Отчета о финансовых результатах.

Вопрос 6. Структура Отчета об изменениях капитала.

Вопрос 7. Содержание и структура Отчета о движении денежных средств.

Вопрос 8. Содержание Отчета о целевом использовании полученных средств.

Вопрос 9. Состав пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Тема 16. Основы экономического анализа. Анализ финансовой отчетности

Вопрос 1. Понятие, цели и задачи анализа финансовой отчетности.

Вопрос 2. Виды анализа финансовой отчетности.

Вопрос 3. Методы анализа финансовой отчетности.

Вопрос 4. Анализ бухгалтерского баланса.

Вопрос 5. Анализ отчета о финансовых результатах.

Вопрос 6. Анализ отчета об изменениях капитала.

Вопрос 7. Анализ отчета о движении денежных средств.

Вопрос 8. Анализ иных форм бухгалтерской (финансовой) отчетности.

Вопрос 10. Понятие финансовых коэффициентов и их общая характеристика.

Определение бухгалтерского учета дано в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в соответствии с которым бухгалтерский учет – это формирование документированной систематизированной информации об объектах учета в соответствии с установленными требованиями и составление на основе этой информации бухгалтерской (финансовой) отчетности. Вести бухгалтерский учет в соответствии с законом «О бухгалтерском учете» обязаны следующие экономические субъекты:

· коммерческие и некоммерческие организации;

· государственные органы, органы местного самоуправление;

· Центральный банк Российской Федерации;

· индивидуальные предприниматели и лица, занимающиеся частной практикой;

· находящиеся на территории Российской Федерации структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации.

Бухгалтерский учет ведется непрерывно – с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Федеральный закон «О бухгалтерском учете» содержит требования к организации и ведению только бухгалтерского финансового учета, вместе с тем, в настоящее время в системе бухгалтерского учета принято выделять три подсистемы: бухгалтерский финансовый учет, управленческий учет и налоговый учет. Главное различие состоит в целях этих видов учета, основных пользователях учетной информации, а также правилах ведения (таблица 1).

Таблица 1.

Сравнительная характеристика видов учета в организации

|

Критерий |

Бухгалтерский финансовый учет |

Управленческий учет |

Налоговый учет |

|

Обязательность ведения |

Обязательно |

Необязательно |

Обязательно |

|

Цель |

Составление бухгалтерской (финансовой) отчетности |

Информационное обеспечение процесса управления организацией |

Контроль правильности и своевременности исчисления и уплаты налогов в бюджет |

|

Пользователи информации |

Внутренние и внешние пользователи бухгалтерской информации |

Внутренние пользователи |

Внутренние и внешние пользователи информации налогового учета |

|

Правила ведения |

Четко определенные принципы, регламентированные государством |

Учетные принципы формируются организацией самостоятельно, исходя из задач управления |

Четко определенные принципы, регламентированные государством |

|

Учетные измерители |

Денежный измеритель |

Любые полезные измерители: денежные, натуральные, трудовые |

Денежный измеритель |

|

Применение метода двойной записи |

Обязательно |

Возможно, но не обязательно |

Не предусмотрено |

|

Периодичность представления информации |

Устанавливается нормативными правовыми актами |

Устанавливается внутрифирменным регламентом представления отчетности |

Информация представляется по окончании налогового (отчетного) периода |

Управленческий учет представляет собой систему учета затрат организации, нормирования, бюджетирования, анализа и контроля, которая систематизирует информацию для управленческих решений. Данные управленческого учета используются только внутренними пользователями информации – руководителями и специалистами организации - и являются коммерческой тайной организации. В системе управленческого учета формируется информация, которая применяется в целях:

· планирования и рационализации инвестиционной деятельности;

· планирования и учета расходов и результатов деятельности по отдельным структурным подразделениям и отдельным изделиям;

· калькулирования себестоимости продукции;

· анализа отклонений затрат от запланированных показателей;

· формирования ассортиментной политики;

· формирования ценовой политики.

Управленческий учет не требует государственного регулирования, его внедрение зависит только от решения руководства организации.

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Налоговым учетом является совокупность всех действий бухгалтера, связанных с налогообложением: ведение регистров налогового учета с целью формирования налогооблагаемой базы, составление налоговых деклараций, выписка счетов ‑ фактур по налогу на добавленную стоимость, ведение журналов учета полученных и выставленных счетов ‑ фактур, книг покупок и продаж и так далее.

Правила налогового учета существенно отличаются от правил финансового учета. Например, правила определения доходов и расходов организации в целях расчета налога на прибыль установлены Налоговым кодексом Российской Федерации и отличаются от правил определения доходов и расходов для выявления финансового результата деятельности организации в финансовом учете.

Цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности, движении денежных средств и изменениях в финансовом положении экономического субъекта, полезной широкому кругу заинтересованных пользователей при принятии решений.

Пользователи бухгалтерского учета делятся на две группы: внутренние и внешние (рис. 1). К внутренним пользователям информации, предоставляемой бухгалтерским учетом, относятся собственники, руководители и специалисты, а также рабочие и служащие организации. Для собственников и управленческого персонала организации информация необходима для принятия управленческих решений, планирования и контроля. Рабочие и служащие заинтересованы в информации, связанной с заработной платой и отчислениями в государственные внебюджетные фонды.

Внешние пользователи бухгалтерской информации делятся на пользователей с прямым финансовым интересом и косвенным финансовым интересом.

К пользователям с прямым финансовым интересом относятся кредитные организации, которые принимают решение о предоставлении кредита, руководствуясь данными бухгалтерского учета (отчетности) заемщика. Кредиторы хотят иметь представление о финансово-хозяйственном положении организации-заемщика, чтобы понимать, вернет ли кредитополучатель в срок полученные деньги и проценты по займам.

Инвесторы, вкладывающие свои средства, несут определенные риски, и им необходимо иметь представление о рискованности и доходности инвестиций, а также знать, способна ли компания, в которую они инвестируют средства, выплачивать дивиденды.

Рис. 1. Пользователи бухгалтерского учета

Поставщиков и покупателей интересует платежеспособность и возможность своевременного исполнения взаимных обязательств.

Государственные органы (органы государственной статистики, налоговые органы, судебные органы, государственные и отраслевые ведомства) заинтересованы в данных бухгалтерской (финансовой) отчетности в целях планирования, регулирования и контроля деятельности, составления статистических отчетов по отдельным отраслям и по стране в целом.

Общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Информация, формируемая в системе бухгалтерского учета, делает возможным:

1. Контроль соблюдения законодательства при осуществлении организацией хозяйственных операций, а также контроль целесообразности хозяйственных операций.

2. Контроль наличия и движения имущества и обязательств.

3. Контроль использования материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативам и сметами.

4. Предотвращение отрицательных результатов хозяйственной деятельности организации.

5. Выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации.

Для того чтобы информация, создаваемая в системе бухгалтерского учета, была полезной для всех групп пользователей, она должна быть понятной, уместной, надежной и сравнимой.

Понятность означает доступность для понимания информации в бухгалтерской отчетности широкому кругу пользователей. Требование понятности не означает, что бухгалтерская отчетность должна быть упрощена настолько, чтобы ее мог понять любой неподготовленный пользователь. Информация должна быть понятна пользователям, которые обладают достаточным знанием бизнеса и бухгалтерского учета, а также готовы тщательно изучить полученную в отчетности информацию.

Информация уместна, если она имеет значение для принятия пользователями бухгалтерской информации экономических решений, помогая им оценивать прошлые, настоящие и будущие события. Информация является уместной, если она существенна.

Информация признается существенной, если ее игнорирование или искажение может повлиять на экономические решения пользователей. Этот принцип ведения бухгалтерского учета характеризует ценность информации, отраженной в учете. Обычно существенность определяется в процентах относительно показателя строки отчетности или валюты баланса. Например, существенной может быть признана ошибка, в результате исправления которой показатель по статье бухгалтерской отчетности изменится более чем на 5%.

Информация может быть уместной, но настолько ненадежной по своему характеру и представлению, что может ввести в заблуждение пользователей. Информация надежна, если она объективно и без ошибок отражает факты хозяйственной жизни организации. Данные, представленные в бухгалтерской отчетности можно считать надежными, если они отвечают требованию полноты информации, а также ее нейтральности, то есть независимости представления финансовой информации от интересов каких-либо лиц. Наконец, надежность информации предполагает осмотрительность, что означает определенную степень осторожности при формировании суждений о фактах и событиях хозяйственной жизни организации, большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов.

Информация отвечает требованию уместности только в том случае, если она представлена своевременно. Отсрочка представления информации может привести к потере ее уместности. С другой стороны, стремление к своевременному представлению бухгалтерской информации может привести к снижению надежности этой информации, так как возникает необходимость представить информацию в сроки, когда еще не известны все аспекты фактов хозяйственной жизни организации. Таким образом, руководство организации должно стремиться к определенному балансу между уместностью и надежностью, который может быть, достигнут исходя из информационных потребностей потребителей информации.

Информация сравнима, если она позволяет сопоставить данные о финансовой деятельности организации за различные промежутки времени, а также сравнить результаты деятельности разных организаций и предприятий.

Пользователи бухгалтерской информации имеют возможность сопоставить, сравнить и проанализировать результаты деятельности различных организаций только в том случае, если ведение бухгалтерского учета основано на определенных, общих для всех и обязательных принципах. Принципы бухгалтерского учета – это базовые положения науки о бухгалтерском учете. К ним относятся:

1. Принцип имущественной обособленности. В соответствии с этим принципом активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций.

2. Принцип непрерывности деятельности организации. Данный принцип означает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации и, следовательно, она собирается погашать свои обязательства перед контрагентами.

3. Принцип последовательности применения учетной политики означает, что принятые экономическим субъектом способы и приемы бухгалтерского учета будут применяться последовательно от одного отчетного года к другому. В случае изменения учетной политики должна быть обеспечена сопоставимость бухгалтерских данных за различные отчетные периоды.

4. Принцип временной определенности фактов хозяйственной деятельности (метод начислений). Данный принцип предполагает относить факты хозяйственной жизни экономического субъекта к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, организация, которая применяет метод начисления, должна признать доходы от реализации продукции на дату реализации по договору купли-продажи независимо от того, поступили на эту дату фактически денежные средства от покупателя или нет.

Финансовая отчетность, составленная по методу начисления, дает информацию не только об операциях, связанных с движением денежных средств, но и об обязательствах заплатить денежные средства в будущем и о ресурсах, которые в будущих периодах должна получить организация.

5. Принцип приоритета содержания перед формой означает отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

6. Принцип непротиворечивости. Данный принцип предполагает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца.

7. Принцип рациональности. В соответствии с этим принципом бухгалтерский учет необходимо вести рационально, исходя из условий хозяйствования и величины организации.

Система нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации осуществляется на основании документов, которые имеют разный статус (таблица 2).

Таблица 2.

|

Уровень |

Документы |

Органы, принимающие документы |

|

I - законодательный |

Федеральный закон «О бухгалтерском учете», другие федеральные законы и принятые в соответствии с ними нормативные правовые акты |

Государственная дума |

|

II - нормативный |

Федеральные и отраслевые стандарты |

Органы государственного регулирования бухгалтерского учета: уполномоченный федеральный орган и Центральный банк Российской Федерации. В разработке принимают участие субъекты негосударственного регулирования бухгалтерского учета |

|

III - методический |

Рекомендации в области бухгалтерского учета |

Субъекты негосударственного регулирования бухгалтерского учета |

|

IV - организационный |

Стандарты экономического субъекта |

Экономический субъект |

На первом, законодательном, уровне регулирования находится Федеральный закон «О бухгалтерском учете», который устанавливает общие требования к ведению бухгалтерского учета и формированию бухгалтерской отчетности, а также принципы регулирования бухгалтерского учета. К первому уровню нормативного регулирования бухгалтерского учета следует отнести и некоторые другие федеральные законы.

На втором, нормативном, уровне бухгалтерский учет регулируют федеральные и отраслевые стандарты, устанавливающие определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия и списания их в бухгалтерском учете, требования к учетной политике и документообороту в бухгалтерском учете, план счетов бухгалтерского учета и порядок его применения, и другие базовые правила ведения бухгалтерского учета, в том числе в отдельных видах экономической деятельности. На момент вступления в силу Федерального закона № 402-ФЗ «О бухгалтерском учете» этим критериям удовлетворяют действующие Положения по бухгалтерскому учету (ПБУ), в также методические указания, утвержденные Министерством финансов Российской Федерации. В настоящее время в Российской Федерации действуют двадцать четыре Положения по бухгалтерскому учету, например, Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008). Федеральные и отраслевые стандарты обязательны для применения всеми экономическими субъектами, если иное не установлено в самих стандартах.

Организация разработки федеральных и отраслевых стандартов осуществляется уполномоченным федеральным органом. В настоящее время федеральным органом, осуществляющим функции по выработке государственной политики и нормативному регулированию в сфере бухгалтерского учета, является Министерство финансов Российской Федерации.

Регулирование бухгалтерского учета в Российской Федерации осуществляют также саморегулируемые организации, в том числе саморегулируемые организации предпринимателей, аудиторов, заинтересованные принимать участие в регулировании бухгалтерского учета. Субъекты негосударственного регулирования бухгалтерского учета разрабатывают проекты федеральных стандартов, участвуют в экспертизе проектов стандартов бухгалтерского учета.

Третий, методический, уровень содержит рекомендации в области бухгалтерского учета для правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета.

Рекомендации в области бухгалтерского учета применяются организациями на добровольной основе.

Четвертый уровень регулирования бухгалтерского учета – это уровень конкретной организации. Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются организацией самостоятельно с учетом международных, федеральных и отраслевых стандартов бухгалтерского учета.

Иными словами, разработка и применение этого вида стандартов – право, а не обязанность, экономического субъекта. Если в экономическом субъекте разработаны и применяются стандарты бухгалтерского учета, то они обязательны для всех его подразделений, филиалов и представительств.

Система регулирования бухгалтерского учета основана на следующих принципах:

1. Соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета. Программа разработки федеральных стандартов должна ежегодно уточняться в целях обеспечения соответствия федеральных стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, международным стандартам, уровню развития науки и практики бухгалтерского учета.

2. Единство системы требований к бухгалтерскому учету. Федеральные законы, федеральные и отраслевые стандарты, а также стандарты экономического субъекта не должны противоречить друг другу.

3. Упрощение способов ведения бухгалтерского учета для субъектов малого предпринимательства и отдельных форм некоммерческих организаций.

4. Применение международных стандартов как основы разработки федеральных и отраслевых стандартов.

5. Обеспечение условий для единообразного применения федеральных и отраслевых стандартов.

6. Недопустимость совмещения полномочий по утверждению федеральных стандартов и государственному контролю в сфере бухгалтерского учета.

Каждая страна имеет свою национальную систему бухгалтерского учета и бухгалтерской (финансовой) отчетности, но постепенное стирание национальных границ между отдельными государствами, интернационализация бизнеса вызывают необходимость унификации принципов и правил ведения бухгалтерского учета. Проблемами унификации бухгалтерского учета и отчетности на межгосударственном уровне в настоящее время занимается целый ряд организаций, в частности, Совет по Международным стандартам финансовой отчётности (IASC / International Accounting Standards Board), Международная Федерация бухгалтеров (IFAC / International Federationof Accountants) и другие. Начиная с 1973 года, ими были разработаны документы, которые в настоящее время объединены понятием «Международные стандарты финансовой отчетности» и включают в себя Концепцию финансовой отчетности, Стандарты (IAS, IFRS) и Интерпретации (Разъяснения) Стандартов (SIC, IFRIC).

Концептуальные основы подготовки и представления финансовой отчетности, не являясь собственно стандартом, определяют принципы (или концепции), в соответствии с которыми должна быть составлена финансовая отчетность, служат теоретической основой существующих и разрабатываемых стандартов и их интерпретаций. Собственно стандарты регламентируют правила представления в отчетности фактов хозяйственной жизни организаций. Интерпретации стандартов предназначены для разъяснения отдельных положений стандартов.

МСФО используются как основа национальных систем бухгалтерского учета и отчетности во многих странах, а также наднациональными органами для выработки требований при составлении документов, отражающих потребности международных рынков.

Между многими МСФО и Положениями по бухгалтерскому учету, которые составляют основу российской национальной системы нормативного регулирования бухгалтерского учета, можно установить соответствие. Например, МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» соответствует ПБУ 1/2008 «Учетная политика организации», а МСФО (IAS) 38 «Нематериальные активы» - ПБУ 14/2008 «Учет нематериальных активов». Вместе с тем, между многими действующими в настоящее время в России стандартами бухгалтерского учета (ПБУ), и МСФО есть принципиальные различия. В частности, при работе с отчетностью по МСФО рекомендуется отталкиваться не от действующих законодательных норм, а прежде всего от экономической сущности проводимых операций. Один из основных принципов международных стандартов – это приоритет фактического экономического содержания перед его формой. Российские ПБУ в значительной степени ориентированы на установленные процедуры учета и строгие требования к четкому оформлению документации в ущерб раскрытию экономической сущности фактов хозяйственной жизни организаций, несмотря на то, что требование приоритета содержания над формой содержится в нормативных документах, регулирующих ведение бухгалтерского учета в Российской федерации.

В российских нормативных документах отсутствуют некоторые базовые понятия МСФО. Например, одним из основных в МСФО считается принцип справедливой стоимости (справедливой цены), в соответствии с которым при оценке активов и обязательств следует определить цену, по которой операция по продаже актива или передаче обязательства проводилась бы между участниками рынка на дату оценки в текущих рыночных условиях. Иными словами, наиболее обоснованным показателем справедливой стоимости является рыночная цена активов и обязательств организации. Особенности российской системы бухгалтерского учета в настоящее время таковы, что стоимость активов и обязательств не отражает их рыночную (справедливую) стоимость.

Вопрос о совершенствовании бухгалтерского учета в Российской Федерации, приближении принципов и методов, на котором он строится, к принятым в международной практике нормам, является чрезвычайно актуальным. Во-первых, формирование отчетности в соответствии с МСФО является одним из условий, необходимых российским компаниям для выхода на международный рынок. Во-вторых, бухгалтерская (финансовая) отчетность, сформированная на основе международных стандартов финансовой отчетности, отличается более высоким качеством и доступностью для пользователей. В течение 2011 и 2012 годов Министерством финансов РФ были приняты документы, реализация которых должна обеспечить реформирование российского бухгалтерского учета в соответствии с МСФО.

Федеральный закон от 27.07.2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» устанавливает требования к российским банкам, страховым компаниям и предприятиям, ценные бумаги которых котируются на российском фондовом рынке, представлять свою консолидированную отчетность в соответствии с МСФО.

В Российской Федерации разработан План по развитию бухгалтерского учета и отчетности в России на основе МСФО на 2012–2015 годы, утвержденный приказом Минфина РФ от 30.11.2011 г. № 440, в котором определены меры, которые должны обеспечить постепенный переход к МСФО. В числе мер, предусмотренных Планом, можно выделить следующие:

· Определение перечня международных стандартов, непосредственно применяемых для составления бухгалтерской (финансовой) отчетности юридического лица.

· Утверждение новых федеральных стандартов на основе МСФО.

· Обобщение и распространение опыта применения МСФО с целью последовательного и единообразного их использования.

В Федеральном законе № 402 «О бухгалтерском учете» одним из принципов регулирования бухгалтерского (финансового) учета является принцип применения международных стандартов как основы разработки федеральных и отраслевых стандартов.

Реализация положений указанных документов позволит осуществить реформирование бухгалтерского учета в Российской Федерации на основе гармонизации принципов и процедур и унификации бухгалтерского учета и отчетности в соответствии с МСФО.

Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации.

Производственная деятельность организаций складывается из трех взаимосвязанных процессов:

· снабжение или обеспечение предприятий всем необходимым;

· производство продукции, выполнение работ и оказание услуг;

· реализация или продажа произведенной продукции (работ, услуг).

Итогом этих процессов с точки зрения бухгалтерского учета является финансовый результат организации, который рассчитывается как разница между доходами и соответствующими расходами организации. Финансовый результат может быть, как положительный – прибыль, так и отрицательный – убыток.

Кругооборот этих процессов является предметом бухгалтерского учета. Предмет реализуются через объекты бухгалтерского учета, к которым относятся:

1. Факты хозяйственной жизни.

2. Активы.

3. Обязательства.

4. Источники финансирования деятельности экономического субъекта.

5. Доходы.

6. Расходы.

7. Иные объекты, если это установлено федеральными стандартами.

1. Факт хозяйственной жизни – сделка, событие, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Хозяйственная деятельность любой организации складывается из различных фактов хозяйственной жизни. Их количество зависит от размеров организации и видов ее деятельности. Так организация помимо основной деятельности (операционной) может осуществлять инвестиционную и финансовую деятельность.

Например, по операционной деятельности, на этапе снабжения – это закупки и расчеты с поставщиками. На этапе производства - формирование себестоимости продукции. На этапе продаж – это отгрузка продукции, товаров и выполнение услуг, и расчеты с покупателями. В инвестиционной сфере – это приобретение имущества длительного пользования (недвижимость, оборудование), или акций других организаций. В финансовой сфере это кредиты банков и расчеты по ним.

Факты хозяйственной жизни должны учитываться в полном объеме и в соответствии с правилами бухгалтерского учета.

2. Активы - это ресурсы предприятия, контроль над которыми хозяйствующий субъект получил в результате свершившихся фактов хозяйственной жизни и которые должны принести ему экономические выгоды в будущем при использовании имеющегося потенциала отдельно или в сочетании с другими активами, что способствует прямо или косвенно притоку будущих чистых денежных потоков.

Активы организации в зависимости от состава и функционального назначения подразделяются на внеоборотные и оборотные (рис. 2).

Внеоборотные активы – это активы, которые используются в течение длительного времени (более 12 месяцев) и переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. К ним относятся:

1) Основные средства – это совокупность материально-вещественных ценностей, которые:

· используемых в качестве средств труда в производстве продукции, выполнении работ и оказании услуг в течение длительного времени (более года);

· которые способны приносить доходы в будущем;

· организация не планирует их дальнейшую перепродажу.

К ним относятся здания, сооружения, машины, оборудование, оргтехника, мебель, автомобили, земля, леса, водоемы и другие основные средства.

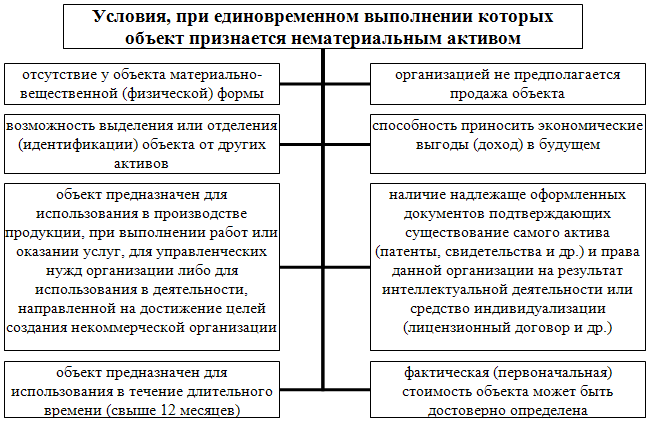

2) Нематериальные активы - это активы, не имеющие материально-вещественной формы, которые:

· можно отделить от другого имущества;

· использовать в производстве продукции, выполнении работ, оказании услуг в течение длительного времени (более 12 месяцев);

· способны приносить доходы в будущем и организация не планирует их дальнейшую перепродажу;

· должны быть надлежащим образом оформлены юридически, то есть на владение ими оформляются патенты, свидетельства, лицензионные договора.

К нематериальным активам относятся результаты интеллектуальной деятельности в областях науки, литературы и искусства, авторские права на компьютерные программы, базы данных, изобретения, модели, промышленные образцы, секреты производства, товарные знаки, деловая репутация, возникающая при продаже предприятия.

3) Доходные вложения в материальные ценности – это активы, передаваемые за плату во временное пользование с целью извлечения дохода по договору лизинга или проката.

4) Долгосрочные финансовые вложения – это активы, отражающие инвестиции организации в государственные ценные бумаги, акции, облигации, а также займы, предоставленные другим организациям и вклады в уставные капиталы других организаций, на срок более 12 месяцев.

Оборотные активы - это активы, используемые для текущей деятельности, полезные свойства которых можно использовать однократно в течение одного производственного цикла. Они полностью переносят свою стоимость на стоимость готового продукта. К ним относятся:

1) Запасы, в состав которых включаются:

· сырье, основные и вспомогательные материалы, топливо, запасные части, инвентарь, покупные полуфабрикаты, комплектующие изделия и тара, используемые при производстве продукции, выполнении работ и оказании услуг, а также для управленческих нужд организации;

· готовая продукция и товары – это продукты труда, прошедшие все стадии технологической обработки и предназначенные для продажи;

· затраты в незавершенном производстве - это продукты труда, не прошедшие всех стадий технологической обработки;

· товары отгруженные – это товары, отгруженные покупателю, на которые право собственности не перейдет до момента оплаты;

· расходы будущих периодов – затраты, понесенные компанией в отчетном периоде, но подлежащие учету в себестоимости продукции в последующие периоды (до 12 месяцев).

2) Денежные средства и их эквиваленты, к которым относятся:

· наличные денежные средства в кассе и денежные документы (санаторные путевки, проездные документы, в том числе авиа и ж/д билеты, почтовые марки, марки государственной пошлины и др.), хранящиеся в кассе организации;

· денежные средства, находящиеся на расчетном, валютном и специальных счетах в банках;

· переводы в пути;

· высоколиквидные ценные бумаги, приравненные к денежным средствам.

3) Краткосрочные финансовые вложения – это активы, отражающие вложения в ценные бумаги и займы, выданные другим организациям со сроком погашения менее 12 месяцев, за исключением денежных эквивалентов.

4) Дебиторская задолженность – задолженность других юридических, и физических лиц перед данной организацией, как долгосрочные со сроком погашения более 12 месяцев, так и краткосрочные со сроком погашения менее 12 месяцев. Например, задолженность покупателей за проданную продукцию или товары, налоговых органов по налогам, работников организации за выданные под отчет наличные денежные средства на командировку или хозяйственные расходы. Перечисленные юридические и физические лица называются дебиторами.

Рис. 2. Классификация активов организации

3. Обязательства – это текущая задолженность организации, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из организации ресурсов, содержащих экономическую выгоду.

Обязательство предполагает, что одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие (передать имущество, выполнить работу, уплатить деньги и т.п.) либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Обязательства делятся на долгосрочные (со сроком погашения более 12 месяцев) и краткосрочные (со сроком погашения в течение 12 месяцев). Например, организация может быть должна поставщикам товаров, работ, услуг, государству в виде налогов, банкам кредиты и проценты по ним, работникам организации в виде зарплаты.

4. Источники финансирования деятельности экономического субъекта (рис. 3) делятся на:

· собственные;

· заемные.

Собственные источники финансирования или собственный капитал организации - это средства, принадлежащие организации на праве собственности и используемые для формирования активов.

В состав собственного капитала входят:

1) Уставный капитал – это совокупность вкладов участников или учредителей в денежном выражении при создании организации в размерах, определенных учредительными документами, поделенный на доли, акции, или паевые взносы в зависимости от организационно-правовой формы организации.

2) Добавочный капитал – это часть собственного капитала организации, который образуется в следующих случаях:

· увеличения стоимости основных средств и нематериальных активов в результате их переоценки в соответствии с правилами бухгалтерского учета;

· эмиссионного дохода, полученного от превышения фактической стоимости размещенных акций над их номинальной стоимостью;

· суммы курсовой разницы, возникающей при формировании уставного капитала в иностранной валюте.

3) Резервный капитал – это страховой капитал, который образуется путем ежегодных отчислений от нераспределенной прибыли и используется организацией для:

· покрытия убытков текущего года;

· погашение облигаций и выкупа собственных акций при отсутствии других средств.

4) Нераспределенная прибыль – это часть прибыли организации, которая остается в ее распоряжении после уплаты налога на прибыль и штрафов за налоговые нарушения, выплаты дивидендов, формирования резервного капитала, покрытия убытков прошлых лет.

5) Целевое финансирование – суммы, полученные организациями на строго определенные цели. Источниками целевого финансирования могут быть: ассигнования из бюджетов различных уровней.

Заемные источники финансирования или заемный капитал организации – это средства, привлекаемые для финансирования организации на возвратной основе. В их состав входят:

· займы и кредиты, полученные организациями от кредитных учреждений и других юридических и физических лиц. Займы и кредиты в зависимости от сроков их погашения делятся на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев);

· кредиторская задолженность – это обязательства, возникающие в процессе деятельности организации перед поставщиками, бюджетом, государственными внебюджетными фондами, персоналом организации, учредителями и другими. Перечисленные юридические и физические лица называются кредиторами организации.

Рис. 3. Классификация источников финансирования деятельности экономического субъекта

5. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала за исключением вкладов участников (собственников имущества).

Доходы организации в отличие от их характера, условия получения и направлений деятельности подразделяются на:

· доходы от обычных видов деятельности (например, доходы от продажи продукции и товаров);

· прочие доходы (например, доходы от продажи основных средств, материалов, штрафы за нарушение договорных обязательств к получению).

6. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств или иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала за исключением уменьшения вкладов участников (собственников имущества).

Расходы организации в отличие от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1) расходы по обычным видам деятельности. Это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ и оказанием услуг. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

2) прочие расходы (например, расходы от списания или продажи основных средств, материалов, проценты за пользование кредитами банка, штрафы за нарушение договорных обязательств к выплате).

В связи с тем, что в учетном процессе различают последовательные этапы, состоящие из первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения, то каждому из этих этапов присущи свои задачи.

Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, с помощью которых отражаются движение и состояние активов, обязательств и источников финансирования. Совокупность этих способов и приемов называется методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются:

· документирование;

· инвентаризация;

· оценка и калькуляция;

· счета и двойная запись;

· баланс;

· отчетность.

Документирование.

На этапе первичного наблюдения на первый план выступает документирование - первичная регистрация фактов хозяйственной жизни в момент их совершения с помощью документов при соблюдении определенных требований, в результате чего документ приобретает юридическую силу и должен быть зафиксирован на бумажном носителе.

Первичные документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия. К учету принимается только правильно оформленный документ, в котором заполнены все реквизиты.

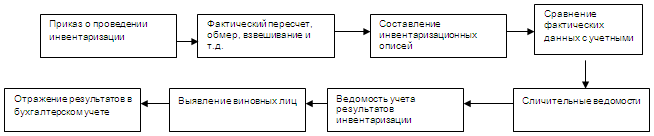

Инвентаризация.

Инвентаризация позволяет сравнить фактическое наличие материальных ценностей, денежных средств и финансовых обязательств с данными бухгалтерского учета. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи.

Оценка.

Основным измерителем в учете является денежный измеритель.

Оценка представляет собой способ выражения в денежном измерителе активов организации и источников их финансирования.

Калькулирование.

Калькулирование – это способ расчета и учета затрат на производство и реализацию продукции (работ, услуг) и на ее единицу, а также документ, в котором произведен расчет себестоимости, которая является базой для определения цены продукции.

Счета бухгалтерского учета.

Для процесса управления необходима информация о наличии и движении активов, капитала и обязательств организации по отдельным их группам, видам и наименованиям. Учет каждого вида активов, капитала и обязательств осуществляется на отдельном счете бухгалтерского учета. Счет – это специальный способ группировки текущего учета, на котором фиксируются изменения отдельных однородных объектов бухгалтерского учета.

Например, к счетам, на которых учитываются активы, относятся счета:

· «Основные средства».

· «Материалы».

· «Расчеты с покупателями и заказчиками».

· «Расчетные счета».

К счетам, на которых учитывается собственный капитал, относятся счета:

· «Уставный капитал».

· «Нераспределенная прибыль (Непокрытый убыток)».

· «Добавочный капитал».

· «Резервный капитал».

К счетам, на которых учитываются обязательства, относятся счета:

· «Кредиты и займы».

· «Расчеты с поставщиками и подрядчиками».

· «Расчеты с персоналом по оплате труда».

· «Расчеты с бюджетом».

Условно счет можно представить в виде таблицы двусторонней формы, левая сторона, которой называется «дебет», а правая – «кредит».

Двойная запись.

Факты хозяйственной жизни на счетах отражаются способом двойной записи, обусловленной двойственностью самих хозяйственных процессов, двумя сторонами счета. При этом сумма хозяйственной операции записывается на счетах дважды (по дебету одного счета и по кредиту другого счета в одной и той же сумме), что и называется двойной записью. Она обеспечивает взаимосвязанное отражение хозяйственной деятельности организации в бухгалтерском учете. Кроме того, ее использование имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов записей на счетах. Это осуществляется по окончании каждого отчетного периода, когда подсчитываются суммы оборотов по дебету и кредиту всех счетов независимо от их вида. Они должны быть между собой равны, неравенство свидетельствует об ошибке, допущенной в записях или подсчетах.

Таким образом, счета и двойная запись применяются для регистрации, текущей группировки и обобщения учетной информации об объектах бухгалтерского учета, затрагиваемых фактами хозяйственной жизни.

Бухгалтерский баланс.

Наряду со счетами систематическое обобщение итогов хозяйственной деятельности достигается через составление бухгалтерского баланса.

Бухгалтерский баланс включает остатки всех счетов на определенную дату - конец отчетного периода, которые образуют активы субъекта, его собственный и заемный капитал.

Данные баланса необходимы для контроля наличия, движения и структуры активов и источников финансирования, для анализа показателей финансового состояния организации и получения рекомендаций для его улучшения, размещения денежных и иных ресурсов, и прочее.

Отчетность.

Итоговое обобщение фактов хозяйственной деятельности находит отражение в отчетности. Отчетность составляется по определенным правилам и стандартам.

Отчетность является завершающим этапом учетного процесса. В ней отражаются имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период и движение денежных средств. Таким образом, бухгалтерский баланс и отчетность являются способом итогового обобщения текущей учетной информации.

Элементы метода бухгалтерского учета и их связь с предметом бухгалтерского учета показаны на рис. 4.

Рис. 4. Взаимосвязь предмета и метода бухгалтерского учета

Все элементы метода бухгалтерского учета неразрывно связаны друг с другом, каждый из них использует предыдущие сведения или предоставляет данные, необходимые для последующей обработки. В то же время каждый из элементов метода бухгалтерского учета выполняет свою определенную функцию:

· объекты отражаются в бухгалтерском учете сплошным и непрерывным образом во временной связи;

· между отдельными явлениями выявляется взаимная зависимость;

· метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные операции в процессе хозяйственной деятельности, но также и обобщать полученные данные;

· при помощи метода бухгалтерского учета рассчитываются затраты, производимые при осуществлении тех или иных процессов;

· отражение и экономическое обобщение учитываемых объектов осуществляются в едином денежном измерении, без чего невозможно получение сводных данных о хозяйственной деятельности.

В заключении может быть сформулировано более полное определение метода бухгалтерского учета – это система способов, обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное отражение в денежном измерении информации об объектах бухгалтерского учета, а также их обобщение.

Баланс (фр. balance - «весы») означает равновесие, уравновешивание отношений между сторонами какой-либо деятельности. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности.

Бухгалтерский баланс одновременно является элементом метода бухгалтерского учета и формой бухгалтерской (финансовой) отчетности.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем. Он позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Баланс, как элемент метода бухгалтерского учета, представляет собой способ экономической группировки активов по его составу и по источникам их формирования в денежном выражении на определенную дату.

По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу:

· в левой части, называемой актив, показывается имущество по его составу;

· в правой части, называемой пассив, отражаются источники формирования этого имущества.

Основным элементом бухгалтерского баланса является балансовая статья. Статьей называется показатель (строка) актива или пассива, характеризующий отдельные виды активов, источников их формирования, обязательств организации. Например, статьями баланса являются «Основные средства», «Нематериальные активы», «Дебиторская задолженность», «Добавочный капитал», «Кредиторская задолженность» и т.д.

Балансовые статьи объединяются — в разделы. Объединение балансовых статей разделы осуществляется исходя из их экономического содержания. Итоговые строки в активе и пассиве называются валютой баланса.

Сумма средств, которые находятся в распоряжении организации, представлены в балансе таким образом, что возможно определить: куда вложены финансовые средства организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса (рис. 5).

Рис. 5. Структура бухгалтерского баланса

Бухгалтерский баланс состоит из 5 разделов: два раздела в активе («Внеоборотные активы», «Оборотные активы») и три раздела в пассиве («Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства»).

Актив отвечает на вопрос: что включается в состав имущества организации.

Пассив отвечает на вопрос: за счет, каких источников образовалось это имущество.

Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одни и те же средства, но сгруппированные по разным признакам: в активе — по вещественному составу и его функциональной роли, т.е. из чего они состоят (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.); в пассиве — по источникам образования, т. е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, и т.д.

Таким образом, общая сумма всех активов организации обязательно равняется общей сумме источников их формирования, потому что каждый актив поступает в организацию за счет определенного источника: собственного или заемного.

Такое балансовое уравнение можно выразить следующим образом:

![]()

В представленной формуле активы отражают общую стоимость имущества организации в наличии и обороте. Обязательства показывают величину ее кредиторской задолженности. Собственный капитал характеризует стоимость вкладов, внесенных в организацию ее владельцами. Иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все долги. В этом случае балансовое уравнение принимает вид:

![]()

Из приведенного уравнения следует, что кредиторы имеют преимущественное право на удовлетворение своих финансовых требований по сравнению с собственниками организации. В то же время уравнение показывает величину активов организации и степень участия кредиторов и владельцев организации в формировании капитала (собственного и привлеченного). От этого соотношения зависят финансовая устойчивость и финансовый результат организации.

Рассмотрим порядок формирования баланса на примере.

Представим себе человека, который решил открыть собственную торговую организацию. Первоначально в качестве вклада в уставный капитал он внес 50 000 руб., которые положил в банк на счет своей организации.

Итак, в начале работы у организации есть денежные средства в сумме 50 000 руб., которые она не заработала, а получила в момент создания. Представим эти данные в таблице.

Таблица 3.

|

Что имеем (актив) |

Сумма, руб. |

Откуда взяли (источники) |

Сумма, руб. |

|

Счет в банке |

50 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

Итого |

50 000 |

Итого |

50 000 |

Как видим, итоги по второй и четвертой графам равны, ведь речь идет об одних и тех же средствах.

Понимая, что этих денег недостаточно, для начала работы, бизнесмен решил взять в долг. Банк предоставил ему взаймы 120 000 руб. сроком на 6 месяцев. Денежные средства перечислены на расчетный счет в банке. Теперь состояние компании будет следующим:

Таблица 4.

|

Что имеем (имущество) |

Сумма, руб. |

Откуда взяли (источник) |

Сумма, руб. |

|

Счет в банке |

170 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

|

|

Заемные средства |

120 000. |

|

Итого |

170 000 |

Итого |

170 000 |

Мы видим, что имущество компании составляет 170 000 руб., а появилось оно из двух источников: 50 000 руб. — внесены владельцем, а 120 000 руб. — получены взаймы. При этом все средства организации находятся на банковском счете. Поэтому итоговые суммы выросли, но по-прежнему остались равны.

Затем, чтобы начать деятельность организация приобретает партию товаров, которая стоит 70 000 руб. Деньги перечислены продавцу, товары доставлены покупателю. В таблице произойдут следующие изменения:

Таблица 5.

|

Что имеем (имущество) |

Сумма, руб. |

Откуда взяли (источник) |

Сумма, руб. |

|

Товары |

70 000 |

Средства учредителя (уставный капитал) |

50 000 |

|

Счет в банке |

100 000 |

Заемные средства |

120 000 |

|

Итого |

170 000 |

Итого |

170 000 |

Вместо 170 000 руб. в банке организация имеет 100 000 руб. в банке и 70 000 руб. в виде товаров. Таким образом, стоимость имущества составляет по-прежнему 170 000 руб., и источником его являются средства учредителя в размере 50 000 руб. и заемные средства в размере 120 000 руб. Итоговые строки опять остались равны.

Имущество организации называется ее активами. Это то, что находится в собственности фирмы. Источники называются пассивами. Это то, откуда взялись средства организации. Пассивы говорят о том, кому и сколько организация должна. Если заменить некоторые термины в таблице, она примет следующий вид:

Таблица 6.

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

Товары |

70 000 |

Уставный капитал |

50 000 |

|

Расчетные счета в банке |

100 000 |

Займы |

120 000 |

|

Баланс |

170 000 |

Баланс |

170 000 |

Таким образом, получился баланс данной организации.

При составлении баланса следует исходить из требований:

· правдивости баланса — все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

· реальности баланса, т.е. оценка его статей, соответствует действительности;

· единства баланса — построение баланса осуществляется на единых принципах учета и оценки;

· преемственности баланса — каждый последующий баланс должен вытекать из предыдущего;

· ясности баланса — баланс должен быть представлен в доступной форме.

Баланс – это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение организации.

Существует много различных видов бухгалтерских балансов. Рассмотрим основные из них:

· годовой – составляется за отчетный год в обязательном порядке всеми организациями;

· периодический (месячный, квартальный)- составляется за период менее года;

· вступительный — составляется при создании новой организации;

· соединительный — составляют при объединении нескольких организаций в одно юридическое лицо;

· разделительный — составляется, когда из одной организации выделяется несколько самостоятельных организаций;

· санируемый — составляется в случае, когда организация находится на грани банкротства;

· ликвидационный — составляется с начала ликвидационного периода;

· сводный — составляется путем объединения отдельных заключительных балансов организации;

· сводно-консолидируемый — составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами;

· баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»);

· баланс-нетто — бухгалтерский баланс без регулирующих статей.

Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определять состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, то есть каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности.

Изменения в бухгалтерском балансе под влиянием фактов хозяйственной жизни.

Деятельность предприятия состоит из ряда процессов, представляющих собой движение экономических ресурсов в различных формах. В свою очередь каждый процесс состоит из множества фактов хозяйственной жизни.

Каждый факт хозяйственной жизни влияет на величину активов, их состав и размещение, а также видоизменяет источники их образования. Поскольку баланс отражает состояние экономических ресурсов, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов как актива, так и пассива.

С этой точки зрения все изменения в бухгалтерском балансе могут быть разделены на четыре типа (таблица 7).

Таблица 7.

|

Тип изменения |

Актив баланса |

Пассив баланса |

Валюта баланса |

||

|

|

увеличение статьи |

уменьшение статьи |

увеличение статьи |

уменьшение статьи |

|

|

1 |

+ |

- |

|

|

не меняется |

|

2 |

|

|

+ |

- |

не меняется |

|

3 |

+ |

|

+ |

|

увеличивается |

|

4 |

|

- |

|

- |

уменьшается |

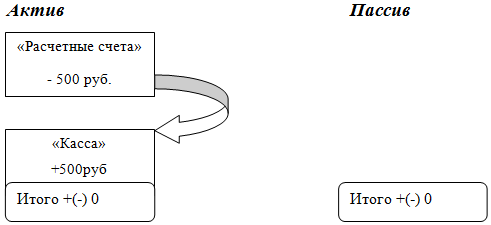

Изменения 1-го типа. К этой группе относятся операции, в результате которых изменения происходят только в активе: одна активная статья баланса увеличивается, а другая активная статья баланса уменьшается на одну и ту же сумму. Например, с расчетного счета организации денежные средства в размере 500 руб. поступают в кассу. Одна статья актива (касса) увеличивается, другая статья актива баланса (расчетные счета) уменьшается.

Таким образом, имущество, которое было в виде безналичных денег в банке, превратилось в наличность. Размер активов не изменился. В то же время и размер пассивов не изменился. Валюта баланса не изменилась (рис. 6).

Представим этот тип операций, при этом движение средств обозначим значками: знак «+» для поступления средств на счет и знак «—» для списания средств со счета.

Рис. 6. Первый тип изменений в балансе

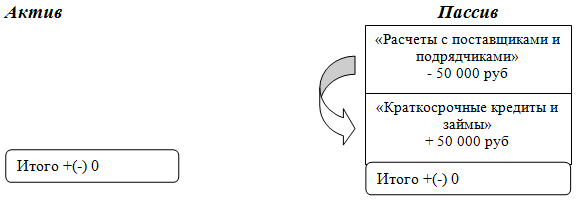

Изменения 2-го типа. К этой группе относятся операции, в результате которых изменения происходят только в пассиве: одна пассивная статья баланса увеличивается, а другая пассивная статья баланса уменьшается на одну и ту же сумму. Например, организация имеет задолженность перед поставщиком 50 000 руб. В связи с тем, что организация не может сейчас погасить задолженность, банк погашает задолженность за своего клиента, предоставляя кредит. Теперь организация не должна поставщику, но должна банку 50 000 руб. Активы организации не уменьшились и не увеличились. Обязательства тоже не уменьшились и не увеличились, но одно обязательство (долг поставщику) заменено другим (долг банку). Валюта баланса не изменилась (рис. 7).

Рис. 7. Второй тип изменений в балансе

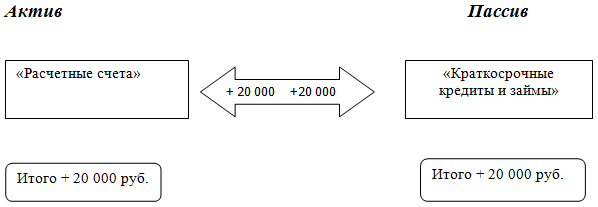

Изменения 3-го типа. Это операции, при которых одновременно изменяются и актив, и пассив баланса в сторону увеличения на одну и ту же сумму. Например, организация берет кредит на 3 месяца в сумме 20 000 руб. С одной стороны, на ее расчетный счет поступили денежные средства, поэтому увеличивается сумма средств на расчетном счете в активе баланса. С другой стороны, одновременно возникла задолженность перед банком, а это уже статья пассива баланса.

Валюта баланса соответственно выросла на сумму 20000 руб. (рис. 8).

На схеме операция выглядит следующим образом:

Рис. 8. Третий тип изменений в балансе

Изменения 4-го типа. В этом случае изменения затрагивают и актив, и пассив баланса в сторону уменьшения на одну и ту же сумму. Например, организация возвращает взятый ранее кредит. В этом случае с расчетного счета списывается сумма в погашение долга, и средства на расчетном счете уменьшаются. При этом и долг перед банком погашается.

Пассивы уменьшились на ту же сумму, что и активы, соответственно уменьшилась валюта баланса (рис. 9).

Рис. 9. Четвертый тип изменений в балансе

Следовательно, каждый факт хозяйственной жизни (каждая хозяйственная операция) оказывает двойственное влияние на состав и размер имущества и его источников и вызывает двойное одинаковое изменение в статьях баланса.

Увеличение какой-либо части имущества сопровождается уменьшением другой части имущества или увеличением источников имущества предприятия. Уменьшение какой-либо части имущества сопровождается увеличением другой части имущества или уменьшением источников имущества.

Ни одна хозяйственная операция не может нарушить равенство итогов актива и пассива.

Все операции в текущем учете должны отражаться в полном объеме, непрерывно, тогда баланс, составленный на любой момент времени, будет точно отражать финансовое положение организации, а разность между активом баланса и суммой всех обязательств покажет величину имеющегося на данный момент собственного капитала.

При отражении операций и их результатов в учете бухгалтер должен проанализировать каждую операцию и осмыслить ее влияние на финансовое положение предприятия, на изменение активов и источников, на валюту баланса.

В организации ежедневно происходит множество фактов хозяйственной жизни, и для их текущего отражения используются счета бухгалтерского учета.

Счет – это способ экономической группировки, на котором в денежной оценке систематизируется, накапливается текущая информация о состоянии активов и источников их формирования.

Каждый счет предназначен для учета конкретного вида актива, источника его формирования, хозяйственного процесса и его результата. Счета бухгалтерского учета открываются на основе баланса, в котором каждому счету соответствует определенная статья.

По внешнему виду счет представляет собой двустороннюю таблицу (Т-образную модель), левая часть которой называется дебет (лат. «debet» –должен) и обозначается «Дебет», а правая – кредит (лат. «credit» –верит) и обозначается «Кредит» (таблица 10). Счет состоит из следующих элементов:

· номер счета;

· название счета;

· сальдо начальное (дебетовое или (и) кредитовое);

· обороты (дебетовые и (или) кредитовые);

· сальдо конечное (дебетовое или (и) кредитовое).

Таблица 8.

Схематическое изображение счета

|

Название счета |

|

|

Дебет |

Кредит |

|

Сн |

|

|

оборот |

оборот |

|

Ск |

|

«Дебет» и «Кредит» - это условные понятия, необходимые для обозначения разнонаправленных действий, то есть, если на одной стороне счета всегда показывается только увеличение, то на другой стороне этого же счета всегда показывается только уменьшение.

В бухгалтерском учете используются следующие понятия.

Открыть счет – это значит дать ему название и на соответствующей стороне записать остаток из баланса. Этот остаток называется сальдо начальное (Сн) (итал. «saldo» – расчет, расплата, остаток). Например, открыть счет «Материалы» (таблица 9).

Таблица 9.

Структура счета

|

Счет «Материалы» |

|

|

Дебет |

Кредит |

|

Сн 150 000 |

|

|

|

|

|

оборот за месяц |

оборот за месяц |

|

Ск |

|

Остаток по счету на начало и конец месяца присутствует у большинства счетов, за исключением отдельных счетов, где остатков не должно быть.

В течение месяца на счете отражаются факты хозяйственной жизни (хозяйственные операции), под влиянием которых этот счет увеличивается или уменьшается. Оборот – это сумма хозяйственных операций за месяц без начального остатка. Обороты бывают дебетовые и кредитовые.

В конце месяца на счете определяется (подсчитывается) сальдо конечное (Ск).

Закрыть счет – это значит сделать сальдо конечное нулевым.

В организации открывается столько счетов, сколько существует объектов учета. Счета ведутся по определенным правилам:

· в начале отчетного периода счета «открываются»;

· в течение отчетного периода на счетах отражаются изменения (увеличение или уменьшение), вызванные фактами хозяйственной жизни;

· в конце отчетного периода подсчитываются обороты и выводятся остатки по счетам активов и источников их формирования.

По отношению к бухгалтерскому балансу все счета бухгалтерского учета делятся на активные, пассивные, активно-пассивные и забалансовые.

Активные счета – это счета, на которых учитывается активы экономического субъекта, их наличие, состав и движение (таблица 10). Активные счета открываются на основе актива баланса. У активных счетов остатки всегда записываются по дебету. Увеличение активов отражается по дебету, а уменьшение - по кредиту. Сальдо конечное дебетовое определяется как сальдо начальное дебетовое плюс оборот по дебету минус оборот по кредиту (таблица 10):

![]()

где

Скд – сальдо конечное дебетовое;

Снд – сальдо начальное дебетовое;

Од – оборот по дебету счета;

Ок – оборот по кредиту счета.

Таблица 10.

Схема активного счета

|

Активный счет |

|

|

Дебет |

Кредит |

|

Сн остаток активов на начало отчетного периода |

|

|

Суммы, отражающие увеличение (+) активов |

Суммы, отражающие уменьшение (–) активов |

|

оборот |

оборот |

|

Ск = Сн + Од - Ок |

|

Пример. Остаток наличных денежных средств в кассе на начало дня – 2500 руб. Для учета наличных денежных средств предусмотрен активный счет «Касса». Требуется подсчитать обороты по дебету и кредиту счета «Касса» и определить конечное сальдо, исходя из следующих данных:

1. Оприходованы наличные денежные средства, полученные из банка, в сумме 30 000 руб.

2. Поступили наличные денежные средства от ООО «Ромб» за выполненные работы в сумме 4 500 руб.

3. Выдана из кассы заработная плата в сумме 25 000 руб.

4. Возвращена работником неиспользованная подотчетная сумма 90 руб.

5. Сдана на расчетный счет организации выручка в сумме 4 500 руб.

6. Возмещены расходы работника на покупку инструмента в сумме 1 100 руб.

7. Выданы из кассы денежные средства на командировочные расходы в сумме 3 000 руб.

Таблица 11.

|

Счет 50 «Касса» |

|

|

Дебет |

Кредит |

|

Сн 2 500 |

|

|

1) 30 000 2) 4 500 3) 90 |

3) 25 000 5) 4 500 6) 1 100 7) 3 000 |

|

Оборот 34 590 |

Оборот 33 600 |

|

Ск 3490 |

|

Сальдо конечное дебетовое – 3490 руб. (2500 + 34590 – 33600).

Пассивные счета – это счета, на которых учитываются источники формирования активов экономического субъекта, их наличие, состав и движение, то есть, это счета капиталов, резервов и обязательств (таблица 12). Пассивные счета открываются на основе пассива баланса. Остатки у пассивных счетов располагаются всегда по кредиту. По кредиту пассивных счетов отражается увеличение, по дебету – уменьшение капиталов, резервов и кредиторской задолженности. Сальдо конечное кредитовое определяется как сальдо начальное кредитовое плюс оборот по кредиту минус оборот по дебету (таблица 12):

![]()

где

Скк – сальдо конечное кредитовое;

Снк – сальдо начальное кредитовое;

Ок – оборот по кредиту счета;

Од - оборот по дебету счета.

Таблица 12.

Схема пассивного счета

|

Пассивный счет |

|

|

Дебет |

Кредит |

|

|

Сн остаток пассивов на начало отчетного периода |

|

Суммы, отражающие уменьшение (–) пассивов |

Суммы, отражающие увеличение (+) пассивов |

|

оборот |

оборот |

|

|

Ск = Сн + Ок - Од |

Пример. Остаток задолженности по краткосрочным кредитам и займам на начало месяца составляет 7890 руб. Для учета задолженности по кредитам и займам предусмотрен пассивный счет «Расчеты по краткосрочным кредитам и займам». Требуется подсчитать обороты по дебету и кредиту счета «Расчеты по краткосрочным кредитам и займам» и определить конечное сальдо, исходя из следующих данных:

1. Перечислены проценты по краткосрочным кредитам – 7 890 руб.

2. Зачислен на расчетный счет краткосрочный кредит в сумме 45 000 руб.

3. Погашен (перечислен) краткосрочный кредит банку в сумме 45 000 руб.

4. Зачислен краткосрочный займ в сумме 30 000 руб.

Таблица 13.

|

Счет 66 «Расчеты по краткосрочным кредитам и займам» |

|

|

Дебет |

Кредит |

|

|

Сн 7 890 |

|

1) 7 890 3) 45 000 |

2) 45 000 4) 30 000 |

|

оборот 52 890 |

оборот 75 000 |

|

|

Ск 30 000 |

Сальдо конечное кредитовое - 30 000 руб. (7 890 + 75 000 – 52 890).

Помимо активных и пассивных счетов в бухгалтерском учете используются активно-пассивные счета, на которых одновременно отражаются и активы, и источники формирования активов экономического субъекта. На активно-пассивном счете сальдо начальное и конечное может быть и дебетовым, и кредитовым, а в некоторых случаях одновременно дебетовым и кредитовым. Если активно-пассивный счет имеет два сальдо одновременно, то такое сальдо называется развернутым. Таким образом, активно-пассивные счета могут быть двух видов:

· с односторонним сальдо – дебетовое или кредитовое сальдо (например, счет «Прибыли и убытки»);

· с двусторонним сальдо (развернутое сальдо) – дебетовое и кредитовое сальдо одновременно.

Как правило, к активно-пассивным счетам, имеющим развернутое сальдо, относятся счета расчетов: «Расчеты с учредителями», «Расчеты с разными дебиторами и кредиторами», «Внутрихозяйственные расчеты» и другие (таблица 14). По дебету активно-пассивных счетов отражается возникновение (увеличение) дебиторской задолженности и погашение (уменьшение) кредиторской, а по кредиту – возникновение (увеличение) кредиторской задолженности и погашение (уменьшение) дебиторской.

Таблица 14.

Схема активно-пассивного счета

|

Счет «Расчеты с разными дебиторами и кредиторами» |

|

|

Дебет |

Кредит |

|

Снд остаток дебиторской задолженности |

Снк остаток кредиторской задолженности |

|

Увеличение дебиторской задолженности Погашение кредиторской задолженности |

Увеличение кредиторской задолженности Погашение дебиторской задолженности |

|

оборот |

оборот |

|

Скд остаток дебиторской задолженности |

Скк остаток кредиторской задолженности |

Все счета бухгалтерского учета сгруппированы в Плане счетов.

План счетов – это систематизированный перечень счетов бухгалтерского учета. Он утвержден Приказом Министерства финансов Российской Федерации от 31октября 2000 года № 94н и един для всех организаций независимо от организационно-правовой формы и формы собственности (кроме страховых, кредитных и бюджетных организаций).

В Плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Все синтетические счета бухгалтерского учета имеют двузначный номер, располагаются в Плане счетов в порядке возрастания номеров от 01 до 99 и объединяются в восемь разделов:

1. Раздел I. Внеоборотные активы.

2. Раздел II. Производственные запасы.

3. Раздел III. Затраты на производство.

4. Раздел IV. Готовая продукция и товары.

5. Раздел V. Денежные средства.

6. Раздел VI. Расчеты.

7. Раздел VII. Капитал.

8. Раздел VIII. Финансовые результаты.

В каждом разделе Плана счетов имеются свободные номера на случай применения дополнительных счетов для учета специфических операций. Экономический субъект может по согласованию с Министерством Финансов РФ вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Порядок ведения бухгалтерского учета в экономических субъектах устанавливается на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, которая:

· устанавливает единые подходы к применению Плана счетов бухгалтерского учета;

· регламентирует вопросы, имеющие отношение к основным методическим принципам ведения бухгалтерского учета;

· приводит краткую характеристику счетов и открываемых к ним субсчетов;