Интернет-курс по дисциплине

«Оптимизация ресурсов организаций (подразделений)»

Бенина И.И.

Интернет-курс по дисциплине

«Оптимизация ресурсов организаций (подразделений)»

Тема 1. Показатели эффективности функционирования логистической системы и ее отдельных элементов

Вопрос 1. Общие логистические издержки.

Вопрос 2. Качество логистического сервиса.

Вопрос 3. Продолжительность логистического цикла.

Вопрос 5. Возврат на инвестиции в логистическую инфраструктуру.

Вопрос 6. Классификация логистических систем.

Тема 2. Логистические издержки и способы анализа логистической системы..

Вопрос 1. Понятие логистических издержек. Учет издержек.

Вопрос 2. Понятие управленческого учета. Учет затрат по методу АВС.

Вопрос 3. Группы логистических издержек.

Вопрос 4. Функциональные циклы логистических издержек.

Вопрос 5. Логистические процессы, влияющие на финансовые показатели предприятия.

Вопрос 6. Классификация логистических издержек.

Вопрос 1. Основные виды складских затрат.

Вопрос 2. Анализ основных типов складских издержек.

Вопрос 3. Особенности оптимизации затрат, связанных со складской переработкой и хранением запасов.

Вопрос 4. Особенности оптимизации затрат связанные с хранением запасов и складской переработкой.

Вопрос 5. Складирование и хранение.

Тема 4. Этапы проведения комплексной оценки складской деятельности

Вопрос 1. Цели и задачи проведения комплексной оценки складской деятельности.

Вопрос 2. Показатели оценки деятельности склада.

Вопрос 3. Показатели, входящие в комплексную оценку работы склада.

Тема 5. Расчет показателей эффективности работы предприятия

Вопрос 1. Показатели объёмов работы склада и скорости оборота.

Вопрос 2. Показатели использования мощностей склада.

Вопрос 3. Показатели использования оборудования.

Вопрос 4. Показатели производительности труда.

Вопрос 5. Показатели качества обслуживания потребителей.

Вопрос 6. Показатели эффективности работы склада.

Тема 6. Разработка мероприятий, направленных на повышение эффективности деятельности склада

Вопрос 1. Оценка деятельности логистических компаний.

Вопрос 2. Процесс оптимизации складских технологий.

Вопрос 3. Методы повышения эффективности работы склада.

Тема 7. Логистический аудит как этап реализации инновационного менеджмента предприятий

Вопрос 1. Схема инновационного менеджмента с использованием логистического аудита.

Вопрос 2. Цели логистического аудита.

Вопрос 3. Содержание логистического аудита.

Вопрос 4. Виды логистического аудита.

Вопрос 5. Требования, предъявляемые к логистическому аудиту и оформление его результатов.

Тема 8. Информационные ресурсы предприятия

Вопрос 1. Основные понятия информационной системы и технологий на предприятии.

Вопрос 2. Управление информационными ресурсами на предприятии.

Вопрос 3. Источники информации на предприятии.

Вопрос 4. Логистическая информационная система.

Тема 9. Финансовые ресурсы предприятий, их состав и источники формирования

Вопрос 1. Понятие финансовых ресурсов предприятия.

Вопрос 2. Классификация финансовых ресурсов предприятия.

Вопрос 3. Способы образования финансовых ресурсов на предприятии.

Вопрос 4. Виды финансовых ресурсов предприятия. Этапы их разработки и оптимизации.

Вопрос 5. Проблемы формирования и использования финансовых ресурсов.

Вопрос 6. Структура финансовых ресурсов.

Тема 10. Оптимизация человеческих ресурсов

Вопрос 1. Основные факторы повышения роли человеческих ресурсов в организации.

Вопрос 2. Структура человеческих ресурсов.

Вопрос 3. Формирование человеческих ресурсов.

Вопрос 4. Управление человеческими ресурсами. Показатели эффективности их использования.

Предметом изучения в рамках дисциплины «Оптимизация ресурсов организаций (подразделений)» являются принципы оценки и оптимизации деятельности логистических комплексов, а также мероприятия по повышению эффективности работы складов.

Объектом изучения являются принципы оптимизации деятельности складов, направленные на сокращение складских издержек и увеличение прибыли от деятельности логистического комплекса.

В рамках курса будут рассмотрены такие вопросы как:

1. Показатели эффективности функционирования логистической системы и ее отдельных элементов.

2. Логистические издержки и способы анализа логистической системы.

3. Складские издержки.

4. Этапы проведения комплексной оценки складской деятельности.

5. Расчет показателей эффективности работы предприятия.

6. Разработка мероприятий, направленных на повышение эффективности деятельности склада.

7. Логистический аудит как этап реализации инновационного менеджмента предприятий.

Место дисциплины в учебном процессе Университета.

Дисциплина «Оптимизация ресурсов организаций (подразделений)» входит в состав цикла специальных дисциплин. Она включена в учебные планы по всем программам подготовки специалистов по направлению «Логистика».

Дисциплина является необходимым элементом профессиональной подготовки менеджеров в области логистики.

Для успешного освоения настоящего курса необходимо предварительно завершить изучение следующих дисциплин:

· Менеджмент предприятия.

· Логистика.

· Основы бизнеса.

· Финансовый менеджмент

· Экономика предприятия.

· Бухгалтерский и управленческий учет.

· Оценочная деятельность.

· Деньги, кредит, банки.

Цель и задачи дисциплины.

Целью и задачей изучения дисциплины является формирование у студентов знаний о мероприятиях, направленных на оптимизацию ресурсов подразделений логистического комплекса, а также повышения эффективности работы складов в целом.

В результате изучения дисциплины студенты должны:

иметь представление:

· о показателях эффективности функционирования логистической системы;

· о видах логистических издержек и способах их сокращения;

· об этапах проведения комплексной оценки складской деятельности;

· об основных показателях эффективности работы предприятия;

· о логистическом аудите и этапах его проведения;

знать:

· показатели эффективности функционирования логистической системы и её отдельных элементов;

· значение издержек и способы анализа логистической системы;

· значение стратегии в процессе формирования и функционирования логистической системы;

· этапы стратегического планирования логистической системы;

· методы оценки капитальных вложений, используемых при анализе предложений, связанных с продвижением материального потока и его прогнозированием;

уметь:

· использовать теоретические основы стратегического планирования в процессе участия в разработке параметров логистической системы;

· применять методы оценки капитальных вложений на практике;

приобрести навыки:

· оптимизации ресурсов организации (подразделений), самостоятельного определения масштабов необходимых капиталовложений, их отдачи и срока окупаемости в процессе анализа предложений создания и оптимизации логистических систем;

· осуществления альтернативного выбора наилучших вариантов капиталовложений путем оценки основных параметров инвестиционных проектов;

· навыки по работе с нормативными документами, а также документа в области менеджмента качества и логистического аудита.

Цели и задачи изучения данной темы – это получение общетеоретических сведений обо всей логистической системе в целом, о том, из каких элементов состоит логистическая система и по каким показателям данной системы можно судить об эффективности функционирования логистического комплекса в целом. В первой теме данного курса дается классификация логистических систем, понятие логистического цикла.

В результате успешного изучения темы Вы:

узнаете:

· что такое логистическая система;

· какие бывают виды логистических систем;

· какие виды издержек может нести логистика в целом;

· что такое продолжительность логистического цикла;

· что представляет собой логистическая инфраструктура;

приобретете следующие профессиональные компетенции:

· навыки по распознаванию различных видов логистических издержек и возможные способы их сокращения;

· навыки по классификации логистических систем и умение безошибочно различать различные виды систем;

· общие навыки по построению логистической инфраструктуры в целом.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Возврат на инвестиции в логистическую инфраструктуру - характеризует эффективность капиталовложений в подразделения инфраструктуры ЛС.

Комплексная логистика — системный подход к организации всего цикла жизни товара и связанных с ним мероприятий в период от момента производства его комплектующих до момента потребления.

Логистическое агентирование — это построение оптимальной цепи поставки, обработка и хранение комплектующих и товаров на складах, организация транспортировки в международном пространстве.

Логистические издержки (logistical cost) – затраты на выполнение логистических операций.

Логистический сервис представляет собой определенную совокупность услуг, оказываемых в процессе непосредственной поставки товаров потребителям, который является завершающим этапом продвижения материального потока по логистическим цепям.

Логистическая система – это сложная организационно завершенная (структурированная) экономическая система, состоящая из элементов – звеньев, взаимосвязанных в едином процессе управления материальными и сопутствующими им потоками.

Продолжительность полного логистического цикла - время исполнения заказа потребителя (покупателя).

Производительность - характеризует эффективность нашей работы. Для измерения производительности экономисты определяют объём товаров и услуг, создаваемых на каждую единицу затрат. Затратой считается любой ресурс, используемый в производстве.

Таможенные риски — риски обусловленные номенклатурой товаров риска, перемещаемых через таможенную границу Российской Федерации.

Обратите внимание на:

· то, что в составе общих логистических издержек можно выделить следующие основные группы затрат:

o затраты на выполнение логистических операций/функций (операционные, эксплуатационные логистические издержки);

o ущербы от логистических рисков;

o затраты на логистическое администрирование.

· то, что последовательность действий по формированию системы логистического сервиса на фирме осуществляется по следующей схеме:

1. Сегментация потребительского рынка.

2. Определение наиболее значимых услуг для покупателей.

3. Ранжирование услуг.

4. Определение стандартов услуг в разрезе отдельных сегментов рынка.

5. Оценка оказываемых услуг, установление взаимосвязи между уровнем сервиса и стоимостью оказываемых услуг, определение уровня сервиса, необходимого для обеспечения конкурентоспособности компании.

6. Установление обратной связи с покупателями для обеспечения соответствия услуг потребностям покупателей.

· то, что наиболее важные компоненты (параметры) измерения качества сервиса:

1. Осязаемость - физическая среда, в которой представлены сервис, удобства, оргтехника, оборудование, вид персонала и т.п.

2. Надежность - исполнение «точно в срок», т.е., например, в физическом распределении доставка нужного товара в нужное время в необходимое место. Надежность информационных и финансовых процедур, сопровождающих физическое распределение.

3. Ответственность - желание помочь покупателю, гарантии выполнения сервиса.

4. Законченность - наличие требуемых навыков, компетентности, знаний.

5. Доступность - простота установления контактов с поставщиками сервиса, удобное для покупателя время оказания логистических услуг.

6. Безопасность - отсутствие опасности, риска, недоверия (например, сохранность груза при транспортировке).

7. Вежливость - поведение поставщика сервиса, корректность персонала.

8. Коммуникабельность - способность разговаривать на языке, понятном покупателю.

9. Взаимопонимание с покупателем - искренний интерес к покупателю, умение войти в роль покупателя и понять его нужды (требования).

· то, что в качестве показателей эффективности использования транспортных средств может, например, служить:

o коэффициент использования грузоподъемности (грузовместимости) транспортного средства;

o объем перевозок или грузооборот подвижного состава транспорта в час (смену, сутки);

o грузооборот, приходящийся на 1 тонну грузоподъемности транспортного средства и т.п.

· то, что логистические системы подразделяются на такие виды:

o макрологистическая система – это система управления материальным потоком, в реальном масштабе времени охватывающая различные организации, находящиеся в разных регионах страны и функционирующие на межгосударственном либо трансконтинентальном уровне. То есть такие системы формируются на уровне государства, межгосударственных, межреспубликанских, межобластных связей;

o мезологистическая система – это система интегрированного управления материальным потоком, охватывающая различные организации, функционирующие в одной отрасли в условиях партнерства;

o микрологистическая система – это система управления материальным потоком, организованная в границах одной организации. К микрологистическим системам можно отнести различные предприятия, фирмы, компании, а также их определенные подразделения.

Вопросы темы:

1. Общие логистические издержки.

2. Качество логистического сервиса.

3. Продолжительность логистического цикла.

4. Производительность.

5. Возврат на инвестиции в логистическую инфраструктуру.

6. Классификация логистических систем.

Теоретический материал по теме

Воздействие логистического управления на состояние финансово-экономического и правового обеспечения в рыночных хозяйственных связях. Общие издержки, качество сервиса, продолжительность циклов и возврат на инвестиции в логистическую инфраструктуру.

Логистическое управление в значительной степени воздействует на состояние финансово-экономического и правового обеспечения в рыночных условиях многообразных хозяйственных связей. Это, прежде всего, относится к рынку транспортных услуг, организации и функционированию складского хозяйства, к развитию транспортных служб в посреднических организациях и на предприятиях.

Эффективность логистической системы характеризуется набором показателей работы данной системы при заданном уровне логистических издержек. Любая организация бизнеса, внедряя логистику и формируя соответствующую ее целям логистическую систему, прежде всего, стремится оценить ее фактическую или потенциальную эффективность. Под ключевыми показателями результативности логистической деятельности, понимается необходимый и достаточный ряд сравнительно легко применимых показателей результативности (производительности), позволяющих связать выполнение логистического плана с основными функциями и результатами управления товарным потоком (маркетингом/продажами, производством и логистикой) и таким образом определить потребность в корректирующих действиях.

Ключевые показатели эффективности логистической системы.

Любая организация бизнеса, внедряя логистику и формируя соответствующую ее целям логистическую систему, прежде всего, стремится оценить ее фактическую или потенциальную эффективность.

В терминологическом словаре ELA есть понятие «Logistics key performance indicators» (KPI) - ключевые показатели результативности логистической деятельности, под которыми понимается необходимый и достаточный ряд сравнительно легко применимых показателей результативности (производительности), позволяющих связать выполнение логистического плана с основными функциями и результатами управления товарным потоком (маркетингом/продажами, производством и логистикой) и таким образом определить потребность в корректирующих действиях.

За время развития логистики в промышленно развитых странах сформировалась система показателей, в общем плане оценивающих ее эффективность и результативность, к которым обычно относятся:

1) общие логистические издержки;

2) качество логистического сервиса;

3) продолжительность логистических циклов;

4) производительность;

5) возврат на инвестиции в логистическую инфраструктуру.

Эти показатели в дальнейшем мы будем называть ключевыми или комплексными показателями эффективности ЛС.

Они лежат в основе отчетных форм компаний и систем показателей логистических планов разных уровней. Существуют общепринятые процедуры сравнительной оценки фирм (бенч-маркинг) в области логистики на основе аналитических и экспертных методов, использующие указанные комплексные показатели.

Таким образом, ключевыми/комплексными показателями эффективности ЛС называются основные измерители эффективности использования ресурсов в компании для сформированной ЛС, в комплексе оценивающие результативность логистического менеджмента и являющиеся основой логистического планирования, учета и контроля.

Рассмотрим краткую характеристику комплексных показателей.

Общими логистическими издержками называются суммарные затраты, связанные с комплексом функционального логистического менеджмента и логистическим администрированием в ЛС.

В составе общих логистических издержек можно выделить следующие основные группы затрат:

· затраты на выполнение логистических операций/функций (операционные, эксплуатационные логистические издержки);

· ущербы от логистических рисков;

· затраты на логистическое администрирование.

Зп = Сэ + Ст + К/Т,

где

Зп - приведенные затраты по варианту;

Сэ - годовые эксплуатационные расходы;

Ст - годовые транспортные расходы;

К - полные капитальные вложения в строительство распределительных центров, приведенных по фактору времени по норме дисконта;

Т - срок окупаемости варианта.

Для реализации принимается тот вариант системы распределения, который обеспечивает минимальное значение приведенных (годовых) затрат.

Большинство отчетных форм о выполнении логистического плана содержат показатели логистических издержек, сгруппированные по функциональным областям логистики, например издержки в материальном менеджменте, издержки на операции физического распределения и т.п., и внутри этих областей по логистическим функциям.

Общепринятыми являются выделение и учет затрат на транспортировку, складирование, грузопереработку, управление запасами, управление заказами, информационно-компьютерную поддержку и т.п.

Часто для решения задач оптимизации структуры или управления в ЛС в составе общих логистических издержек учитываются потери прибыли от замораживания (иммобилизации) продукции в запасах, а также ущерб от логистических рисков или низкого качества логистического сервиса. Этот ущерб обычно оценивается как возможное уменьшение объема продаж, сокращение доли рынка, потеря прибыли и т.п.

Анализ структуры логистических издержек в различных отраслях промышленности экономически развитых стран показывает, что наибольшую долю в них занимают затраты на управление запасами (20-40 %), транспортные расходы (15-35 %), расходы на административно-управленческие функции (9-14 %). За последнее десятилетие заметен рост логистических издержек многих западных компаний на такие логистические функции, как транспортировка, обработка заказов, информационно-компьютерная поддержка, а также на логистическое администрирование.

Анализ логистических издержек западными компаниями обычно проводится в процентном отношении к стандартным, объемным или ресурсным показателям, например:

· логистические издержки в отношении объема продаж;

· отдельные составляющие логистических затрат в отношении общих издержек;

· логистические издержки фирмы в отношении стандартов или среднего уровня в данной отрасли;

· логистические издержки в отношении соответствующих статей бюджета фирмы;

· логистические ресурсы бюджета на текущий момент в отношении прогнозируемых затрат.

Перечисленные показатели зачастую включаются в отчетные формы о логистической производительности (продуктивности), акцентируя внимание на эффективности использования финансовых ресурсов компании.

Использование общих логистических издержек в качестве ключевого показателя при формировании логистической стратегии в отечественном бизнесе наталкивается на ряд трудностей, вызванных следующими основными причинами:

· неспособностью действующей системы бухгалтерского учета и статистической отчетности предприятий выделять многие составляющие логистических издержек;

· наличием в отечественном бизнесе «двойной» бухгалтерии, «черного нала», закрытостью финансовой информации для партнеров в ЛС и даже между структурными подразделениями внутри компании и т.п.;

· отсутствием методов расчета ущербов от логистических рисков.

Понятие качества логистического сервиса базируется на стандартизированных терминах «услуга» и «сервис». По существу подавляющее большинство логистических операций/функций является услугами, поэтому логистический сервис можно определить как процесс предоставления логистических услуг (в результате выполнения соответствующих операций или функций) внутренним или внешним потребителям.

Последовательность действий по формированию системы логистического сервиса на фирме осуществляется по следующей схеме:

1. Сегментация потребительского рынка.

2. Определение наиболее значимых услуг для покупателей.

3. Ранжирование услуг.

4. Определение стандартов услуг в разрезе отдельных сегментов рынка.

5. Оценка оказываемых услуг, установление взаимосвязи между уровнем сервиса и стоимостью оказываемых услуг, определение уровня сервиса, необходимого для обеспечения конкурентоспособности компании.

6. Установление обратной связи с покупателями для обеспечения соответствия услуг потребностям покупателей.

Для уменьшения затрат, связанных с оказанием сервисных услуг, ресурсы компании концентрируются на предоставлении покупателям выявленных, наиболее важных для них услуг.

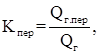

Важным критерием, позволяющим оценить систему обслуживания, как с позиции поставщика, так и с позиции получателя услуг, является уровень логистического сервиса.

Расчет данного показателя можно осуществить по следующей формуле:

П = м/М х 100%, (4)

где

П - уровень логистического сервиса;

М - количественная оценка фактически оказываемого объема логистического сервиса;

м - количественная оценка теоретически возможного объема логистического сервиса.

Несмотря на важность логистического сервиса для реализации корпоративных стратегий, до сих пор отсутствуют эффективные способы оценки его качества, что объясняется рядом особенностей характеристик сервиса в сравнении с характеристиками продуктов. Такими особенностями являются:

1. Неосязаемость сервиса.

2. Поставщикам сервиса сложно объяснить и дать спецификации видам сервиса, покупателям также трудно их оценить.

3. Покупатель зачастую принимает непосредственное участие в производстве услуг.

4. Услуги потребляются в тот момент, когда они производятся, т.е. услуги не складируются и не транспортируются.

5. Покупатель никогда не становится собственником, приобретая услуги.

6. Сервис - деятельность, и поэтому он не может быть тестирован прежде, чем покупатель его купит.

Указанные характеристики и особенности услуг играют важную роль в логистическом процессе. Очень важно учитывать тот факт, что качество сервиса в логистике проявляется в тот момент, когда встречаются поставщик сервиса и покупатель. Измерение качества сервиса при анализе и проектировании ЛС должно основываться на критериях, используемых покупателями логистических услуг для этих целей. Когда покупатель оценивает качество логистического сервиса, он сравнивает некоторые фактические значения «параметров измерения» качества с ожидаемыми им величинами этих параметров, и если эти ожидания совпадают, то качество признается удовлетворительным.

Наиболее важные компоненты (параметры) измерения качества сервиса:

1) осязаемость - физическая среда, в которой представлены сервис, удобства, оргтехника, оборудование, вид персонала и т.п.;

2) надежность - исполнение «точно в срок», т.е., например, в физическом распределении доставка нужного товара в нужное время в необходимое место. Надежность информационных и финансовых процедур, сопровождающих физическое распределение;

3) ответственность - желание помочь покупателю, гарантии выполнения сервиса;

4) законченность - наличие требуемых навыков, компетентности, знаний;

5) доступность - простота установления контактов с поставщиками сервиса, удобное для покупателя время оказания логистических услуг;

6) безопасность - отсутствие опасности, риска, недоверия (например, сохранность груза при транспортировке);

7) вежливость - поведение поставщика сервиса, корректность персонала;

8) коммуникабельность - способность разговаривать на языке, понятном покупателю;

9) взаимопонимание с покупателем - искренний интерес к покупателю, умение войти в роль покупателя и понять его нужды (требования).

Спецификация параметров качества логистического сервиса и выбор методов (способов) их оценки и контроля являются, пожалуй, наиболее сложными вопросами в логистическом администрировании.

Важнейшим комплексным показателем эффективности логистической системы является продолжительность полного логистического цикла - время исполнения заказа потребителя (покупателя). Использование этого показателя (или его отдельных составляющих) обусловлено требованиями корпоративной стратегии, если в качестве основного фактора повышения конкурентоспособности фирмы выбирается время.

Комплексный показатель - производительность (результативность) ЛС - определяется объемами логистической работы (услуг), выполненными техническими средствами, технологическим оборудованием или персоналом, задействованными в ЛС, в единицу времени, или удельными расходами ресурсов в ЛС.

В большинстве зарубежных фирм, имеющих логистические службы, составляются специальные отчеты о логистической производительности/ продуктивности, в которых отражается достаточно большое число показателей, например:

· число обработанных заказов в единицу времени;

· грузовые отправки на единицу складских мощностей и грузовместимости транспортных средств;

· отношение типа «вход-выход» для отражения динамики выпуска продукции и документооборота;

· отношение операционных логистических издержек на единицу инвестированного капитала;

· отношение логистических издержек на единицу производимой продукции;

· логистические издержки в дистрибьюции на единицу объема продаж.

Как видно из приведенного перечня, если производительность измеряется объемом работы персонала или техники в единицу времени (или на удельные параметры технологического оборудования, транспортных средств, или на единицу площади, объема и т.п.), то результативность характеризуется в основном удельными расходами финансовых ресурсов в ЛС.

В качестве показателей эффективности использования транспортных средств может, например, служить:

· коэффициент использования грузоподъемности (грузовместимости) транспортного средства;

· объем перевозок или грузооборот подвижного состава транспорта в час (смену, сутки);

· грузооборот, приходящийся на 1 тонну грузоподъемности транспортного средства и т.п.

Для оценки эффективности использования складского подъемно-транспортного оборудования может применяться показатель объема грузопереработки в единицу времени.

Показатели производительности могут применяться для инфраструктурных логистических подразделений ЛС в целом. Например, общим показателем производительности склада может служить грузооборот склада за сутки и т.п.

В зарубежной практике логистического менеджмента в большинстве случаев не разделяются показатели производительности и продуктивности (результативности).

Показатель «логистическая результативность» по смыслу больше соответствует принятому в нашей экономике показателю «ресурсоотдача», характеризует удельный расход финансовых, материальных, энергетических, трудовых ресурсов по отношению к объемным или другим плановым показателям.

Комплексный показатель - возврат на инвестиции в логистическую инфраструктуру - характеризует эффективность капиталовложений в подразделения инфраструктуры ЛС, к которым в настоящее время относят:

· складское хозяйство (склады разного вида и назначения, грузовые терминалы и терминальные комплексы);

· транспортные подразделения различных видов транспорта; транспортные коммуникации (автомобильные и железные дороги, железнодорожные подъездные пути и т.п.);

· ремонтные и вспомогательные подразделения, обслуживающие транспортно-складское хозяйство;

· телекоммуникационная система; информационно-компьютерная система (комплекс технических средств и оргтехника).

Возврат на инвестиции в перечисленные объекты логистической инфраструктуры определяется в соответствии с действующими нормативно-методическими документами оценки эффективности капиталовложений.

Классификация систем имеет весьма условный характер. Границы между отдельными их типами и видами расплывчаты и определяются преимущественно отношением исследователя к изучаемой системе, а не реальной действительностью.

В практике проектирования и создания логистических систем пользуются общеизвестной классификацией, представленной на рисунке 1.

Рис. 1. Классификация логистических систем

Логистические системы подразделяются на типы и виды. В зависимости от классификации типов логистики (макро-, мезо- и микрологистика) ЛС подразделяются на такие виды:

· макрологистическая система – это система управления материальным потоком, в реальном масштабе времени охватывающая различные организации, находящиеся в разных регионах страны и функционирующие на межгосударственном либо трансконтинентальном уровне. То есть такие системы формируются на уровне государства, межгосударственных, межреспубликанских, межобластных связей;

· мезологистическая система – это система интегрированного управления материальным потоком, охватывающая различные организации, функционирующие в одной отрасли в условиях партнерства;

· микрологистическая система – это система управления материальным потоком, организованная в границах одной организации. К микрологистическим системам можно отнести различные предприятия, фирмы, компании, а также их определенные подразделения.

Методические рекомендации по изучению темы:

Для подготовки к семинару:

1. Продумайте ответы на следующие предлагаемые к обсуждению вопросы.

2. Перечислите наиболее важные компоненты измерения качества сервиса.

3. Что называют продолжительностью полного логистического цикла?

4. Перечислите показатели эффективности использования транспортных средств.

5. Что называют возвратом на инвестиции в логистическую инфраструктуру?

6. Какие бывают типы логистических систем?

7. Какие существуют виды логистических систем?

8. Какие логистические системы относятся к макрологистическим?

9. Какие логистические системы относятся к мезологистическим?

10. Какие логистические системы относятся к микрологистическим?

Напишите небольшое эссе (объемом в 2–3 страницы) по одной из перечисленных ниже тем:

1. Анализ логистических издержек.

2. Показатели, включающие логистические издержки.

3. Определение наиболее значимых услуг для покупателей в сфере логистического сервиса.

4. Определение стандартов услуг в разрезе отдельных сегментов рынка.

5. Установление обратной связи с покупателями для обеспечения соответствия услуг потребностям покупателей.

6. Характеристики качества логистического сервиса.

7. Значение показателя производительности логистической системы.

8. Отношение операционных логистических издержек на единицу инвестированного капитала.

9. Логистические издержки в дистрибьюции на единицу объема продаж.

10. Классификация логистических систем.

1. Что называется общими логистическими издержками?

2. Что входит в состав общих логистических издержек?

3. Какие существуют виды логистических затрат?

4. Каким образом можно рассчитать затраты на логистическое администрирование?

5. Что такое качество логистического сервиса?

6. В чем заключается последовательность действий по формированию системы логистического сервиса?

7. Каким образом можно рассчитать уровень логистического сервиса?

8. Каким образом можно оценить качество логистического сервиса?

Основная литература:

1. Аникин Б.А., Родкина Т.А. Логистика. Учебное пособие для бакалавров. – М.: Издательство:Проспект, 2014, 408с.

2. Гнатюк В. И. Оптимальное управление крупным инфраструктурным объектом (организацией, предприятием, фирмой) методами рангового анализа. Учебник для ВУЗов. – М.: Директ-Медиа, 2014, 290с.

3. Степанов В.И. Логистика производства. Учебное пособие. Издательство: Инфра-М. 2014, 200с.

4. Тихомирова О. Г., Варламов Б. А. Менеджмент организации: теория, история, практика. Учебное пособие. Гриф УМО МО РФ. Издательство: Инфра-М, 2014, 256с.

Дополнительная литература:

1. Алесинская Т.В. Основы логистики. Общие вопросы логистического управления. Таганрог: Изд-во ТРТУ, 2005. 121 с.

2. Грибов В. Д. , Грузинов В. П. Экономика предприятия. Учебник. – М.: Финансы и статистика, 2009, 400с.

3. Мартин Кристофер, Хелен Пэк. Маркетинговая логистика. Издательский дом 'Технологии', 2005, 200с.

4. Строева Е.В., Лаврова Е.В. Разработка управленческих решений. Учебное пособие. Издательство: Инфра-М, 2014, 128с.

5. Эффективность логистического управления: Учебник для вузов / Под общ. ред. д. т. н., проф. Л.Б. Миротина. — М.: Издательство «Экзамен», 2004. — 448 с.

Задание 1.

Чему равны общие приведенные затраты по логистическим издержкам, если годовые эксплуатационные расходы равны 400000руб, годовые транспортные расходы равны 350000руб, а полные капитальные вложения в строительство составляют 2500000руб. Срок окупаемости данного варианта составляет 3 года.

Задание 2.

Чему равен показатель уровня логистического сервиса, если количественная оценка фактически оказываемого объема логистического сервиса равна 5, а количественная оценка теоретически возможного объема логистического сервиса равна 3.

Задание 3.

Заполните следующую таблицу, вписав характеристики наиболее важных параметров измерения качества сервиса.

|

Параметр измерения качества сервиса |

Характеристика параметра измерения качества сервиса |

|

осязаемость |

|

|

надежность |

|

|

ответственность |

|

|

законченность |

|

|

доступность |

|

|

безопасность |

|

|

вежливость |

|

|

коммуникабельность |

|

|

взаимопонимание с покупателем |

|

Для подготовки к консультации: выпишите вопросы, ответы на которые вызвали у вас затруднение и требуют дополнительной консультации преподавателя.

Цели и задачи изучения данной темы – знакомство студентов с общетеоретическими сведениями по видам логистических издержек. Изучение второй темы курса направлено на анализ логистической системы, знакомство с ведением управленческого учета, учета затрат. Дается описание логистическим процессам, влияющим на финансовые показатели предприятия, приводится классификация логистических издержек.

В результате успешного изучения темы Вы:

узнаете:

· что такое логистические издержки, и какие виды логистических издержек существуют;

· каким образом возможно вести учет логистических издержек;

· что такое управленческий учет;

· какие группы логистических издержек существуют;

· что такое функциональные циклы логистических издержек;

· какие логистические процессы влияют на финансовые показатели предприятия;

приобретете следующие профессиональные компетенции:

· навыки по учету и работе с логистическими издержками;

· навыки по ведению управленческого учета;

· способность ведения учета затрат по методу АВС;

· навыки по распределению логистических издержек на функциональные циклы;

· способность определять основные финансовые показатели логистических процессов;

· способность самостоятельно выполнять классификацию логистических издержек.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Методоло́гия (от греч. μεθοδολογία — учение о способах; от др.-греч. μέθοδος из μετά- + ὁδός, букв. «путь вслед за чем-либо» и др.-греч. λόγος — мысль, причина) — учение о методах, способах и стратегиях предмета исследования.

Логистические издержки (logistical cost) – затраты на выполнение логистических операций. Основными составляющими логистических издержек являются: транспортно-заготовительные расходы; затраты на содержание запасов.

Логистические затраты представляют собой денежное выражение использованной рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые обусловлены продвижением материальных ценностей (сырья, материалов, товаров) на предприятии и между предприятиями, а также поддержанием запасов.

Полный логистический цикл (цикл исполнения заказа) — интервал времени между подачей заказа и доставкой заказанного продукта или услуги конечному потребителю. В цикле исполнения заказа можно выделить следующие основные составляющие: время на составление заказа и его оформление в установленном порядке; время на передачу заказа поставщику; время выполнения заказа поставщиком, включая время ожидания постановки заказа в очередь на выполнение и время выполнения заказа, складывающееся из технологического времени, времени межоперационных простоев и др. или времени комплектации, если заказ выполняется из наличных запасов; время на доставку продукции заказчику.

Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей). Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Соответственно, управленческий учёт требует оценки результативности по тем или иным параметрам во времени и связи с каким-либо событием. Например, мы оцениваем изменение объёма продаж:

· 1 вариант. Нам необходимо понять имеется ли сезонность в продажах? Для того чтобы получить ответ на этот вопрос нам необходимо собрать сведения об объёме продаж за каждый месяц в течение года. Мы увидим, как изменяется объём продаж от месяца к месяцу;

· 2 вариант. Мы хотим провести рекламную акцию, и нам необходимо понять, насколько она будет эффективной? Для этого, нам необходимо знать, какой объём продаж обычно в этот период года у нас был, как изменится объём продаж после выхода рекламы.

Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности предприятия, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей. Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались предприятием.

Финансовая и управленческая отчетность тесно взаимосвязаны. Финансовую отчетность могут использовать как внешнюю отчетность, а управленческую отчетность как внутреннюю.

Финансовая отчетность не представляет собой коммерческой тайны компании, она открыта к публикации и, как правило, заверяется независимой аудиторской организацией.

Учет логистических издержек - учет расходов, связанный с процессом продвижения ресурсов, складывается из множества специфических издержек, которые возникают на следующих этапах: прием заказа; обработка заказа; оформление документов; комплектация заказа; хранение; доставка; транспортно-экспедиторские услуги; выставление счета.

Обратите внимание на:

· то, что функции управления затратами сводятся к следующему:

o системному подходу к управлению затратами;

o единству методов, принятых на разных уровнях управления затратами;

o управлению затратами на всех стадиях жизненного цикла продукта – от создания до утилизации;

o сочетанию снижения затрат с высоким качеством продукции и услуг;

o недопущению излишних затрат;

o широкому внедрению эффективных методов снижения затрат;

o совершенствованию путем получения информации об уровне затрат;

o повышению заинтересованности производственных подразделений системы в снижении затрат.

· то, что существуют два подхода к самому понятию «управленческий учет»:

o согласно первому, традиционному, управленческий учет представляет собой все, что «сверх» бухгалтерского и налогового, которые считаются базовыми;

o второй, новаторский, предлагает обратную формулу: управленческий учет – это весь учет, в том числе бухгалтерский и налоговый.

· то, что система управления всеми ресурсами и видами деятельности предприятия основана на учете затрат по видам деятельности – Activity – Based – Costing, ABC;

· то, что Система АВС также позволяет сократить время производственных процессов, в результате управления теми видами деятельности, которые не повышают ценности изделия;

· то, что логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно объединить в следующие группы:

o затраты на закупку материальных ресурсов (частично);

o расходы на грузопереработку и перемещение грузов (транспортировку);

o затраты на складирование;

o затраты, связанные с управлением логистической системой, в том числе управление запасами;

o затраты, связанные с потерями.

· то, что в зависимости от уровня удовлетворенности клиентов в составе показателей функциональных циклов (ФЦ) учитывают:

1) эффективность ФЦ;

2) производительность ФЦ, на прямую связанную с затратами ресурсов, необходимых для качественной логистики;

3) интенсивность ФЦ. Одни циклы предназначены для обеспечения одноразовой покупки или продажи.

Вопросы темы:

1. Понятие логистических издержек. Учет издержек.

2. Понятие управленческого учета. Учет затрат по методу АВС.

3. Группы логистических издержек.

4. Функциональные циклы логистических издержек.

5. Логистические процессы, влияющие на финансовые показатели предприятия.

6. Классификация логистических издержек.

Теоретический материал по теме

Уникальность компании на рынке достигается множеством способов, одним из которых являются низкие издержки, в том числе логистические. Каждый шаг по снижению расходов должен быть проанализирован под углом его влияния на текущие обороты и стратегию.

Бухгалтерский учет характеризуется «поглощающим» подходом к издержкам, т.е. базируется на предпосылке, что расходы на производство необходимы и должны быть заложены в стоимость продукта. Поскольку расходы на логистику и продажи не являются необходимыми для собственно производства, их часто не учитывают в стоимости продукта. «Абсорбционная» бухгалтерия отличается большим разбросом единичных расходов, обусловленных изменениями производства: чем мельче производство, тем выше единичные расходы и наоборот. Имея постоянную цену продаж и изменяющиеся единичные расходы, производство в один период может принести прибыль, а в другой – убытки. Колебания доходности существенно затрудняют разработку стратегии ценообразования и распространения товаров, возникает ситуация, которую часто называют «спиралью смерти» (рис. 2).

При снижении прибыльности повышают цены, что приводит к снижению спроса, а затем – и прибыли. Такое негативное сочетание тем сильнее, чем большая доля единичных расходов входит в постоянные расходы. Вопросы учета и анализа логистических издержек с целью их минимизации представляют наибольшую сложность по сравнению с другими видами затрат.

Рис. 2. Взаимосвязь цен, объема продаж и рентабельности

Затраты определяются способом использования ресурсов. Они отражают, сколько и каких ресурсов израсходовано на логистические функции в ЛС при производстве и реализации продукции. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают для определенной функции или производственного подразделения предприятия.

Управление затратами предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль над их выполнением.

Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ. Основные принципы управления затратами выработаны практикой и действуют при управлении логистическими издержками.

Они сводятся к следующему:

· системному подходу к управлению затратами;

· единству методов, принятых на разных уровнях управления затратами;

· управлению затратами на всех стадиях жизненного цикла продукта – от создания до утилизации;

· сочетанию снижения затрат с высоким качеством продукции и услуг;

· недопущению излишних затрат;

· широкому внедрению эффективных методов снижения затрат;

· совершенствованию путем получения информации об уровне затрат;

· повышению заинтересованности производственных подразделений системы в снижении затрат.

Системный подход находит свое выражение в том, например, что эффективность управления затратами оценивают по эффективности самого слабого звена системы. Низкий уровень нормирования затрат, слабая мотивация и стимулирование персонала за их снижение, недостаточный по объему и неудовлетворительный по качеству анализ, слабая система учета затрат, не обеспечивающая потребности руководства, – неизбежно скажутся на функционировании ЛС. Соблюдение всех принципов управления затратами создает базу экономической конкурентоспособности предприятия, завоевания им передовых позиций на рынке.

Существуют два подхода к самому понятию «управленческий учет»:

· согласно первому, традиционному, управленческий учет представляет собой все, что «сверх» бухгалтерского и налогового, которые считаются базовыми;

· второй, новаторский, предлагает обратную формулу: управленческий учет – это весь учет, в том числе бухгалтерский и налоговый.

Во всем мире бухгалтерский и налоговый

учеты не считают «учетами», но видами отчетности, составленной на основе данных

учета. Учет существует только один – управленческий.

Бухгалтерский и налоговый учеты в России не полностью отвечают новым задачам учета.

Чтобы планировать рост экономики, необходимо от учета показателей «работы», обращенных

в прошлое, переходить к учету показателей «качества и эффективности», которые обращены

в будущее, когда большая доля параметров приходится на нефинансовые и субъективные:

цели, стратегии, доли рынка, уровень подготовки персонала и т.д.

Целью создания новых систем учета затрат является получение точной, оперативной и достоверной информации для оперативного контроля и анализа рентабельности отдельных видов продукции и процессов. Одной из таких систем является «Т–С–М» – система управления всеми ресурсами и видами деятельности предприятия.

Она основана на учете затрат по видам деятельности – Activity – Based – Costing, ABC.

Суть данного подхода в следующем: эффективным направлением снижения затрат является управление ресурсосберегающей деятельностью. Управление затратами должно обеспечить их реальное снижение за счет сокращения деятельности, не создающей добавленной ценности, и совершенствования деятельности, ее создающей, т.е. повышающей ценность изделия.

Методологию системы АВС можно описать следующим образом:

· в отличие от традиционных методов учета, основным принципом которых является положение – «выпускаемая продукция потребляет ресурсы», система АВС основана на принципе – «продукция потребляет виды деятельности, а производственная деятельность потребляет ресурсы»;

· для определения стоимости выявляются факторы, формирующие затраты. Факторы, определяющие величину затрат (cost drivers), связывают конкретные виды деятельности с соответствующими затратами (они является своего рода мерой деятельности, поскольку затраты изменяются пропорционально масштабу деятельности);

· на основе факторов, формирующих затраты, ресурсы распределяются между центрами производственной деятельности, а затем относятся на конкретные изделия.

Для создания системы учета затрат методом АВС проводится разграничение хозяйственных операций на:

1) необходимые на уровне единицы изделия (операции по обработке);

2) осуществляемые на уровне партии изделий (транспортировка, наладка оборудования и др.);

3) определенного вида продукции (поддержание технических условий, производства, изменение проектной документации и др.). Далее выделяются переменные затраты (краткосрочные и долгосрочные) и определяются издержки, зависящие и не зависящие от объемов производства.

Краткосрочные переменные затраты относятся на изделие пропорционально объему производства (материалы, заработная плата) и времени работы оборудования.

Затраты, которые в традиционных системных учетах считались постоянными, с точки зрения системы АВС рассматриваются как долгосрочные переменные затраты. Например, затраты, связанные с обслуживанием и созданием условий производства, изменяются пропорционально числу партий изделий, заказов и др.

Система учета затрат АВС обеспечивает учет затрат по каждому виду продукции на каждом этапе производственного процесса. В результате создания системы АВС на предприятии обеспечивается управление затратами по производственным центрам и создается возможность итогового анализа себестоимости конкретных изделий. Как показали результаты внедрения системы АВС, такой анализ значительно повышает объективность оценки рентабельности продукции. Продукция, которая получалась более рентабельной при традиционных методах распределения накладных расходов, может таковой и не оказаться согласно методу ABC.

Традиционные системы управления затратами не отражают роста затрат по продукции, производимой мелкими партиями, поскольку на них списывается меньшая доля накладных расходов. И наоборот, изделия, производимые в больших объемах, принимают на себя большую долю накладных расходов и получаются менее рентабельными.

Система АВС также позволяет сократить время производственных процессов, в результате управления теми видами деятельности, которые не повышают ценности изделия (транспортировка, складирование, сортировка и т.п.), хотя для потребителя методика расчета себестоимости процессов по этой системе и родственная ей методика расчета непосредственной доходности продукта (direct product profitability, DPP) соответствуют методике организации бюджета на основе процессов (activity based budgeting, ABB).

Методика АВС применяется на производственных предприятиях. На первом этапе АВС соотносит расходы с детально расписанными процессами (обычно от 25 до 100), а затем эти процессы – с продуктом. Продукты отличаются друг от друга объемом процессов или набором стандартных операций, которые необходимо выполнить, чтобы создать конечный продукт.

Логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно объединить в следующие группы:

· затраты на закупку материальных ресурсов (Сз) (частично);

· расходы на грузопереработку и перемещение грузов (транспортировку) (Ст);

· затраты на складирование (Сс);

· затраты, связанные с управлением логистической системой, в том числе управление запасами (Cу);

· затраты, связанные с потерями (Сп).

Существуют и другие группировки логистических затрат, как, например:

· операционные логистические затраты (на транспортировку, складскую грузопереработку, затаривание, хранение, таможенное оформление);

· затраты на администрирование логистической системы (управленческие расходы);

· капитальные затраты на иммобилизацию средств в запасах, затраты на покрытие логистических рисков (в т.ч. затраты на страхование груза, страхование ответственности перевозчика/экспедитора, страхование запасов, ущерба от нерациональных логистических решений, например, потенциальные потери продаж от отсутствия запасов на полках и пр.).

Расшифровка каждой из перечисленных групп показана на примере одного из крупных российских предприятий автомобилестроения (рис. 3).

Таблица 1.

Взаимосвязь логистических издержек на российском предприятии

|

(1) Затраты на закупку материальных ресурсов |

(2) Затраты, связанные с потерями |

(3) Расходы на грузопереработку и транспортировку грузов |

(4) Затраты на складирование |

(5) Затраты, связанные с управлением логистической системой, запасами |

|

1.1. Затраты на закупку материалов 1.2. Затраты на закупку комлектующих |

2.1. Потери от недостачи и порчи ценностей 2.2. Затраты, связанные с обнаружением и исправлением брака: затраты на выявление брака затраты на исправление брака стоимость неисправимого брака 2.3. Затраты на гарантийный ремонт |

3.1. Расходы на доставку материальных ресурсов от поставщиков 3.2. Расходы на внутризаводское перемещение грузов 3.3. Затраты на отгрузку продукции покупателям |

4.1. Затраты на содержание запасов 4.2. Затраты на содержание складов 4.2.1. Затраты, связанные с внешними складами 4.2.2. Затраты на содержание внутренних складов |

Информационные расходы Зарплата логистического персонала Расходы на тару и упаковку Расходы на рекламу Расходы на маркетинг, представительские расходы Списание просроченной задолженности Штрафы, пени, неустойки |

Сравнение разных систем учета и специфики ЛС показывает, что перспективным объектом анализа в системе интегрированной логистики должен стать полный функциональный цикл, или цикл исполнения заказа.

С поставщиками и потребителями фирму связывают информационные, финансовые и материальные потоки. Каждый функциональный цикл предусматривает действия звеньев, взаимосвязанных и объединенных в систему. Помимо звеньев и связей, для выполнения функционального цикла логистики требуются запасы. Запасы оцениваются размером активов, предназначенных для поддержания логистических операций. Общий объем запасов, размещенных в ЛС, складывается из текущих (базовых) и страховых (буферных) запасов, создаваемых для защиты от неопределенности и элиминирования логистических рисков.

Согласование потребностей в ресурсах на входе обуславливает динамику реализации функциональных циклов. В зависимости от уровня удовлетворенности клиентов в составе показателей функциональных циклов (ФЦ) учитывают:

1) Эффективность ФЦ (в смысле исполнения его предназначения).

2) Производительность ФЦ, на прямую связанную с затратами ресурсов, необходимых для качественной логистики (функциональный цикл фирмы «А» более производителен, чем функциональный цикл фирмы «B» в том случае, если он обеспечивает удовлетворение потребности в большем объеме услуг, при этом уровень качества не ниже у фирмы «B» при тех же ресурсах).

3) Интенсивность ФЦ (разным функциональным циклам присуща разная частота операций и сделок). Одни циклы предназначены для обеспечения одноразовой покупки или продажи.

В подобных случаях цикл планируется, осуществляется и по завершении сделки прекращаются. Другие циклы предполагают исполнение долгосрочных контрактов. Любые операции в рамках конкретного контракта одновременно могут иметь отношение к другим функциональным циклам (например, фирма оказывает транспортные услуги по найму, как правило, обслуживает несколько функциональных циклов, обеспечивая своими услугами многие отрасли).

4) Продолжительность и изменчивость ФЦ (структура функционального цикла, хозяйственные условия и интегральное качество ЛС раз от раза изменяются).

Масштабы изменчивости каждого вида операций сказываются на длительности функционального цикла. Пределы временных колебаний могут быть выявлены на основе статистических данных о каждом виде деятельности за прошлые периоды. На рисунке 3 представлены разбросы параметров (минимальные и максимальные сроки) поставки, необходимые для выполнения каждой операции, и итоговый диапазон изменения продолжительности всего функционального цикла. Вертикальная пунктирная линия указывает среднее или ожидаемое время для завершения каждой операции.

Рис. 3. Временные характеристики общего цикла исполнения заказа и его составляющих

В каждом функциональном цикле результаты логистической деятельности находят прямое отражение в фактической величине издержек, связанных с выполнением определенных логистических операций. Каждая является необходимым условием выполнения функционального цикла логистики. При правильном выделении логистических издержек, которое должна обеспечивать управленческая отчетность, появляется возможность определить принадлежность издержек к конкретному функциональному циклу. Издержки, связанные с прогнозированием спроса, управлением заказами, транспортировкой, управлением запасами, складированием и упаковкой, должны быть отделены от других видов затрат, так как могут быть рассчитаны прямым методом.

Сгруппировать логистические затраты с точки зрения принадлежности их к функциональным циклам можно по следующим признакам:

1) соответствие определенному счету бухгалтерской отчетности;

2) отношение к изменению объема производства (реализации);

3) возможность расчета удельного показателя по соответствующему признаку;

4) этап функционального цикла.

Логистические процессы, охватывающие как материальные и информационные процессы, так и отдельные элементы финансовых процессов, приводят к возникновению определенных затрат, которые в хозяйственной практике не всегда отождествляются с затратами в строгом понимании этого термина. Однако они оказывают воздействие на общие результаты деятельности предприятия, поскольку влияют на его финансовые показатели. Можно выделить следующие группы хозяйственных решений, связанных с логистическими процессами, которые отражаются на финансовых показателях деятельности предприятия.

1. Использование рабочей силы, средств и предметов труда, а также сторонних (по отношению к предприятию) услуг, связанных с реализацией логистических процессов.

2. Платежи предприятия, включаемые в добавленную стоимость и являющиеся компонентами расходов на организацию деятельности, либо элементами распределения прибыли. К таким и платежам, в частности, относятся:

· налоги на недвижимость и на транспортные средства;

· платежи за природопользование;

· стоимость замораживания капитала (она лучше всего проявляется в процентных ставках за пользование заимствованным капиталом для финансирования активов предприятия).

3. Уменьшение активов предприятия в результате неэффективности логистических процессов:

· штрафы, предъявляемые поставщиками и получателями за несоблюдение параметров логистических процессов, согласованных в договорном порядке. Например, за несвоевременные поставки, за поставку товаров ненадлежащего качества, за несвоевременное выполнение обязательств и т.п.;

· убытки из-за низкого качества продукции, обусловленного несовершенством процессов товародвижения;

· убытки из-за старения запасов (естественная убыль, частичная или полная потеря продукцией потребительских качеств), уценки и переоценки запасов и т.п.

4. Упущенная прибыль, связанная с несовершенством организации логистических процессов, например, с отсутствием запасов изделий, пользующихся спросом, с предоставлением бонусов и скидок, связанных с перебоями в логистических процессах (несвоевременной поставкой, ненадлежащим качеством либо ассортиментом).

Ниже представлен состав затрат, которые обычно включаются в издержки обращения:

· транспортные расходы;

· затраты на оплату труда;

· отчисления на социальные нужды;

· расходы на аренду и содержание зданий и сооружений;

· расходы на топливо, газ, электроэнергию для производственных нужд;

· расходы на ремонт основных средств;

· износ малоценных и быстроизнашивающихся предметов (МБП);

· расходы на хранение, подработку, подсортировку и упаковку товаров;

· расходы на рекламу;

· затраты по оплате процентов за использование займов;

· расходы на тару;

· прочие расходы.

Для учета изменения объемов производства затраты принято делить на переменные и условно-постоянные.

Группировка логистических затрат осложняется тем, что они имеют место и в сфере производства, и в сфере обращения. Компоненты логистических затрат и финансовые результаты логистических процессов по-разному отражаются как в учете, так и в балансе прибылей и убытков предприятия. Разнообразие классификаций логистических затрат по экономическому содержанию может быть сведено к представленной ниже на рисунке 4.

Рис. 4. Структура логистических затрат

Первая группа — прямые логистические затраты, отражаются в учете производственных затрат, причем для их выделения необходима дополнительная учетная и аналитическая работа.

Вторую группу составляют форс-мажорные издержки, которые относятся к позициям, определяющим финансовые показатели деятельности предприятия.

Третья группа – упущенная прибыль, которая вообще не отражается в балансе предприятия.

По целевому назначению логистические издержки в сфере обращения могут быть связаны с содержанием товарных запасов, реализацией товарной продукции либо возникать из-за отсутствия товарных запасов.

Наряду с традиционным делением затрат по экономическими элементам и статьям калькуляции, а также способам их отнесения на единицу продукта (прямые и накладные) и изменению общего объема работ (переменные, условно-постоянные), логистические издержки могут быть объединены в следующие группы:

· операционные логистические затраты, т.е. затраты на выполнение логистических операций по функциям (перевозки, хранения, складской грузопереработки, приема и обработки заказов и т.п.);

· затраты, связанные с администрированием ЛС (управленческие и трансакционные затраты);

· затраты на компенсацию (элиминирование) логистических рисков (страхование грузов, ответственности перевозчика/экспедитора, страхование запасов, ущербы от дефицита товаров у потребителя, связанные с логистикой, например, потенциальная потеря продаж от отсутствия товаров на полке магазина — в зарубежной терминологии они называются «потери от out-of-stock»);

· капитальные затраты, связанные с замораживанием оборотного капитала в запасах.

На рисунке 5 представлены основные структурные аспекты логистических затрат и их взаимосвязи. Ниже рассматриваются особенности деления по каждому их этих признаков.

Рис. 5. Основные структурные аспекты логистических затрат и их взаимосвязи

В практической деятельности декомпозиция затрат должна проводиться с учетом основных производственных факторов, поэтому различают материальные и нематериальные затраты, которым соответствуют следующие группы:

· амортизационные отчисления на основные фонды, задействованные в логистических процессах;

· материалы, топливо и энергия для нужд логистических процессов, т.е. для передачи, хранения, манипулирования, обработки информации;

· оплата сторонних материальных услуг, особенно транспортных, ремонтных, связи и т.п.;

· стоимость трудовых ресурсов, т.е. оплата труда и начисления на нее, а также внезарплатные статьи, например расходы на охрану труда;

· оплата нематериальных услуг, т.е. услуг, оказываемых субъектами непроизводственной сферы (социальная защита и т.д.);

· стоимость обслуживания привлеченного стороннего капитала, например, проценты по кредитам для финансирования запасов и лизинговые платежи;

· платежи, связанные с налогообложением, например, налоги на недвижимость, на транспортные средства, а также различные выплаты (в частности платежи за аренду помещений и оборудования).

К форс-мажорным издержкам относятся:

· штрафы и прочие аналогичные платежи, обусловленные сбоями в логистических процессах (штрафы за несвоевременные поставки, за повреждение товара в процессе транспортировки);

· издержки, связанные со старением запасов, отражающие частичную ил полную потерю потребительской ценности продуктов, например, естественной убыли, переоценки запасов, снижения цен.

Рис. 6. Классификация логистических затрат по различным критериям

Для управления конкретными логистическими процессами (в том числе транспортировкой, закупкой, запасами) необходимо знать факторы, учитываемые при оптимизации определенных решений. Например:

· при расчете оптимального объема поставляемой партии необходимо знать:

o затраты на формирование запасов и/или затраты на заказ;

o затраты на поддержание запасов.

· при расчете уровня резервного (гарантированного) запаса необходимо знать:

o издержки при исчерпании запаса;

o затраты на поддержание запасов.

· при выборе транспортных средств необходимо знать транспортные затраты при использовании различных видов транспорта.

К внутренним факторам относят: масштабы деятельности предприятия; уровень сложности структуры его ассортимента и, соответственно, структуры применяемых материалов; производственную структуру и организацию процессов физического продвижения материалов на предприятии; объем поддерживаемых запасов; финансовую ситуацию и ее влияние на уровень и тенденции изменения логистических затрат.

Внешние факторы — прежде всего определяемые рынком экономические параметры и система функционирования экономики. К внешним факторам, влияющим на логистические затраты предприятия, чаще всего относят:

· определяемый рынком уровень стоимости внешних логистических услуг (в частности, транспортных и информационных услуг, экспедирования, хранения и т.п.);

· ставку кредитования сторонних капиталов, привлекаемых для финансирования запасов (возможности предприятия влиять на размер ставки ограничены и лежат в пределах нескольких процентных пунктов, обсуждаемых в ходе переговоров с банком);

· ставку налога на недвижимость (применительно к складским зданиям и сооружениями, а также к земельным участкам, занятым под склады и хранилища);

· ставку транспортного налога;

· экологические платежи за пользование окружающей природ ной средой (если они касаются логистических процессов);

· амортизационные нормы для материальных компонентов основных средств (эти нормы определяют амортизационные отчисления по основным средствам, используемым в логистических системах);

· ставки начислений на выплаты из фонда социального страхования и прочих аналогичных фондов, в которые предприятие обязано перечислять соответствующие финансовые средства.

Методические рекомендации по изучению темы:

Для подготовки к семинару:

Продумайте ответы на следующие предлагаемые к обсуждению вопросы:

1. Какое разграничение хозяйственных операций проводится для создания учета затрат методом АВС?

2. Какие затраты относят к переменным?

3. Какие затраты относят к краткосрочно-переменным?

4. Какие затраты относят к долгосрочным?

5. Какие существуют группы логистических издержек?

6. Какие можно выделить функциональные циклы логистических издержек?

7. Что такое эффективность функционального цикла?

8. Что такое производительность функционального цикла?

9. Что такое интенсивность функционального цикла?

10. Какие основные финансовые показатели наиболее подвержены влиянию со стороны логистических процессов?

11. Что такое переменные затраты?

12. Что такое условно-постоянные затраты?

13. Какие существуют основные признаки классификации логистических издержек?

Напишите небольшое эссе (объемом в 2–3 страницы) по одной из перечисленных ниже тем:

1. Взаимосвязь цен, объема продаж и рентабельности.

2. Основные принципы управления затратами.

3. Системный подход к управлению затратами.

4. Повышение заинтересованности производственных подразделений системы в снижении затрат.

5. Подходы к управленческому учету.

6. Преимущества и недостатки управленческого учета.

7. Система управления всеми ресурсами и видами деятельности предприятия.

8. Управление затратами по производственным центрам.

9. Сокращение времени производственных процессов с помощью системы АВС.

10. Методика АВС.

11. Взаимосвязь логистических издержек на российском предприятии.

12. Понятие управленческой отчетности.

13. Понятие форс-мажорных издержек.

1. Что такое логистические издержки?

2. Что входит в логистические издержки?

3. Каким образом производится учет логистических издержек?

4. Какое влияние оказывает увеличение цены на издержки системы?

5. Выполнение каких функций предполагает управление затратами?

6. Что относится к функции управления затратами?

7. Что называют слабым звеном логистической системы?

8. Что представляет собой системный подход в управлении?

9. Что такое управленческий учет?

10. Что такое учет затрат по методу АВС?

11. Что входит в систему управления всеми ресурсами и видами деятельности предприятия?

12. В чем заключается методология системы АВС?

Основная литература:

1. Аникин Б.А., Родкина Т.А. Логистика. Учебное пособие для бакалавров. – М.: Издательство:Проспект, 2014, 408с.

2. Гнатюк В. И. Оптимальное управление крупным инфраструктурным объектом (организацией, предприятием, фирмой) методами рангового анализа. Учебник для ВУЗов. – М.: Директ-Медиа, 2014, 290с.

3. Григорьев М.Н. Логистика - Базовый курс. Учебник для ВУЗов. Юрайт, 2011, 782с.

4. Миротин Л.Б., Тышбаев Ы.Э. Логистика для предпринимателя. – М.: ИНФРА-М, 2012.

5. Теселкина Е. С. , Мастяева И. Н. Логистические модели. Учебно-методический комплекс. – М.: Евразийский открытый институт, 2011, 189с.

Дополнительная литература:

1. Гаджинский А.М. Логистика: Учебник для высших и средних специальных заведений. – М.: Дашков и К°, 2004.

2. Розанова Н. М. , Зороастрова И. В. Микроэкономика фирмы. – М.: Интернет-Университет Информационных Технологий, 2007, 384с.

3. Сковронек Ч., Сариуш-Вольский З. Логистика на предприятии - М. Финансы и статистика, 2003, 398с.

4. Строева Е.В., Лаврова Е.В. Разработка управленческих решений. Учебное пособие. Издательство: Инфра-М, 2014, 128с.

5. Тихомирова О. Г., Варламов Б. А. Менеджмент организации: теория, история, практика. Учебное пособие. Гриф УМО МО РФ. Издательство: Инфра-М, 2014, 256с.

Задание 1.

Заполните следующую таблицу, описав характеристики основных показателей функциональных циклов:

|

Показатель функциональных циклов |

Характеристика показателей функциональных циклов |

|

эффективность ФЦ |

|

|

производительность ФЦ |

|

|

интенсивность ФЦ |

|

Задание 2.

Приведите примеры форс-мажорных издержек, которые могут быть в логистическом комплексе.

Задание 3.

Выделите несколько (порядка 5-6) основных преимуществ методологии системы АВС.

Для подготовки к консультации: выпишите вопросы, ответы на которые вызвали у вас затруднение и требуют дополнительной консультации преподавателя.

Цели и задачи изучения данной темы – знакомство студентов с видами складских издержек и способами их оптимизации с целью сокращения убытков организации. Изучение третьей темы предоставит студентам общетеоретические сведения о складировании и хранении товара, о признаках и возможных видах классификации складов.

В результате успешного изучения темы Вы:

узнаете:

· какие виды складских затрат существуют и каким образом можно их сократить;

· каким образом можно выполнить анализ типов складских издержек, и в каких случаях он имеет решающее значение;

· в чем заключаются особенности оптимизации затрат со складской переработкой и хранением запасов;

· в чем заключаются особенности оптимизации затрат связанных с хранением запасов и складской переработкой;

· что такое складирование и хранение;

приобретете следующие профессиональные компетенции:

· навыки по выявлению основных видов складских издержек;

· навыки по выполнению анализа складских издержек;

· способность правильно выполнять классификация складов;

· навыки по оптимизации затрат, связанных со складской переработкой и хранением запасов;

· навыки по оптимизации затрат связанных с хранением запасов и складской переработкой.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Объектами складского хозяйства являются помещения, резервуары, площадки и другие сооружения специализированного и универсального типа, оснащенные подъемно-транспортным, перекачивающим и дозирующим оборудованием, контрольно-измерительными приборами, техникой и аппаратурой для защиты хранимой продукции от климатических воздействий и пожаров, а также защиты окружающей среды, средствами для укладки продукции, производственным оборудованием для подготовки продукции к перемещению и потреблению.

Процесс снабжения – это совокупность операций, обеспечивающих предприятие необходимыми предметами и средствами труда. Основная задача предприятия по организации снабжения – своевременное бесперебойное и комплексное снабжение производства всеми необходимыми материальными ресурсами при минимальных издержках управления запасами.

Релевантные издержки - издержки, связанные с хранением запасов и выполнением заказа.

Склад — помещение (также их комплекс), предназначенное для хранения материальных ценностей и оказания складских услуг. В логистике склад выполняет функцию аккумулирования резервов материальных ресурсов, необходимых для демпфирования колебаний объёмов поставок и спроса, а также синхронизации скоростей потоков товаров в системах продвижения от изготовителей к потребителям или потоков материалов в технологических производственных системах.

Складские затраты — это расходы, связанные с хранением и пополнением запасов в течение определенного периода времени. Обычно складские затраты выражаются в процентах от общей стоимости запасов (среднее значение за год; напр., для розничной торговли это среднее количество товара, купленного у поставщиков за год) за каждый год. Этот показатель сильно различается в зависимости от сферы деятельности, но он всегда довольно высок. Принято считать, что только затраты на хранение сами по себе составляют около 25 % от общей стоимости наличных запасов.

Складское хозяйство — совокупность зданий и сооружений, предназначенных для приема, размещения, хранения и отпуска продукции, предметов и средств труда; составная часть материально-технической базы, обеспечивающая сохранность продукции в процессе движения из сферы производства в сферу потребления, а также внутри сферы производства; необходимое условие нормальной циркуляции сырья, материалов, топлива, полуфабрикатов и готовых изделий.

Снабжение - обеспечение предприятия необходимыми для его деятельности основными и оборотными средствами производства.

Эффективность складского хозяйства – это рациональное использование складских площадей, уменьшение затрат времени на выполнение различных операций, гибкость в принятии решений, получении максимума прибыли при наименьших затратах.

Хранение — соглашение, процесс, подразумевающий под собой обязательство сохранить и впоследствии возвратить владельцу переданную на хранение вещь.

Обратите внимание на:

· то, что запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Ни одно производственное предприятие не может существовать без материально-производственных запасов. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Они чутко реагируют на любые изменения рыночной конъюнктуры, и, в первую очередь, на отношение спроса и предложения. Сам факт их существования не приносит их владельцам ничего, кроме затрат и убытков.

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов товарно-материальных ценностей, снижение затрат на их обслуживание, создание системы контроля за их движением.

Разработка политики управления запасами предусматривает такие этапы, как анализ товарно-материальных ценностей в предшествующем периоде; определение целей формирования запасов; оптимизацию размера основных видов текущих запасов; оптимизацию всей суммы товарно-материальных ценностей организации; формирование эффективной системы контроля за движением запасов в организации.

Затраты на хранение и содержание запасов - затраты, связанные с хранением, страхованием и финансированием содержания запасов в нормальном состоянии. Следует учитывать издержки неиспользованных возможностей, обусловленные замораживанием определенной части ресурсов компании.

· то, что в затраты на хранение входят:

o затраты на содержание складов;

o зарплата складского персонала;

o недостача продукции в пределах естественной убыли;

o административно-управленческие и другие расходы.

Складские затраты определяют по сумме затрат на организацию хранения продукции и сумме накладных расходов.

· то, что задачи минимизации складских затрат:

o определение оптимального числа ступеней складирования;

o определение оптимального числа складов на каждой ступени;

o определение местоположения складов, обеспечивающего минимальные общие затраты;

o нахождение рационального распределения мест поставки.

· то, что основными задачами складского хозяйства являются:

o бесперебойное обеспечение производства соответствующими материальными ресурсами;

o обеспечение сохранности материальных ресурсов;

o максимальное сокращение затрат, связанных с осуществлением складских операций.

· то, что складское хозяйство предприятия выполняет следующие функции:

o приемка и хранение материальных ценностей;

o подготовка их к выдаче в производство;

o выдача материальных ценностей в производство в установленном порядке;

o подготовка готовой продукции к отправке потребителю;

o отпуск готовой продукции потребителю с оформлением необходимой документации;