Московская финансово-промышленная академия

Кришталь В.В.

Сборник лекций по дисциплине:

«Основы корпоративного управления»

Москва, 2008

Содержание

1. Корпорации как эффективная форма интеграции в рыночной экономике

2. Виды корпораций, их классификация

3. Корпорация в международной экономической системе

4. Корпоративные объединения и проблемы монополизации

5. Особенности организации управления корпорацией

6. Управление корпорацией на основе контрольных пакетов акций

7. Корпоративное управление процессом интеграции предприятий

8. Механизм функционирования корпорации (объединений предприятий)

Основные термины и определения

Введение

Курс лекций подготовлен в соответствии с учебной программой курса «Теория корпоративного управления»[1] и предназначен для изучения учебной дисциплины на лекционных занятиях и в процессе самоподготовки студентов.

Целью изучения данной дисциплины является формирование у студентов теоретической базы и практических навыков в области корпоративного управления, что даст возможность овладеть системными принципами и методами корпоративного управления, необходимыми для формирования отечественной корпоративной культуры.

В данном курсе широко использованы материалы монографии Орехова С.А. «Диверсифицированные корпоративные объединения: проблемы статистического анализа», Бандурина А.В. «Деятельность корпораций», уделено особое внимание функционированию и развитию корпораций, проблемам построения корпоративных структур, использованы труды Мильнера Б.З. «Теория организации», Смирновой В.Г. и Мильнера Б.З. «Организация и ее деловая среда». При освещении экономико-правовых аспектов корпоративного управления и деятельности корпораций использовано учебное пособие Кашаниной Т.В. «Корпоративное право».

В данном учебном пособии рассматриваются все компоненты современных корпоративных структур, большое внимание уделено построению корпоративных отношений, в том числе раскрытию таких понятий, как корпоративный климат и корпоративная культура с учетом поведения участников корпоративных отношений и социальных отношений между ними.

Анализ особенностей построения современных корпоративных структур проводится на основе организационного подхода, с учетом того, что теория корпоративного управления должна базироваться на синтезе существующих концепций и направлений, сформировавшихся за довольно короткий период существования научных знаний об организациях, особенно о корпоративных структурах.

Отдельные материалы данного курса лекций могут быть использованы для более глубокого освоения таких учебных курсов, как: «Управление финансами корпораций», «Менеджмент финансово-промышленных групп», «Теория организаций», «Стратегия и тактика слияний и поглощений», «Риск-менеджмент», «Рынок ценных бумаг», «Финансовый менеджмент», «Инвестиционный менеджмент» и многих других, предполагающих изучение особенностей проектирования и функционирования различных высокоинтегрированных и диверсифицированных корпоративных структур, как в срезе влияния на национальную экономику, так и в формировании устойчивых внешнеэкономических связей.

Изучение данного курса предполагает наличие у слушателей определенных правовых знаний и умения работать с постоянно совершенствующейся нормативной базой.

Освоение курса лекций позволит углубить теоретические знания в области практического менеджмента, а любому потенциальному менеджеру предоставит возможность увеличить эффективность самостоятельной разработки, принятия и реализации эффективного управленческого решения.

1. Корпорации как эффективная форма интеграции в рыночной экономике

Корпорации являются неотъемлемым элементом любой экономики. Следовательно, наличие эффективной структуры корпоративного управления является вопросом чрезвычайной важности. Корпоративное управление включает в себя способ управления деятельностью отдельной корпорации со стороны совета директоров и менеджмента, что затрагивает такие аспекты, как:

- постановка корпоративных целей (включая извлечение экономической выгоды для собственников);

- управление текущей деятельностью корпорации;

- учет интересов участников корпоративных отношений;

- обеспечение соответствия корпоративной деятельности и корпоративной культуры требованиям действующего законодательства, нормативной базе и общепринятым нормам делового оборота;

- защита интересов акционеров и инвесторов.

Корпорация - это коллективное образование, организация, признанная юридическим лицом, основанная на объединенных капиталах (добровольных взносах) предусматривающая долевую собственность, осуществляющая какую-либо социально полезную деятельность, и характеризующаяся значительной концентрацией управленческих функций на верхнем уровне иерархической структуры.

Данная форма организации предпринимательской деятельности имеет широкое распространение в экономически развитых странах. Главной функцией корпоративного управления является организация деятельности корпорации в интересах акционеров, как источников финансовых ресурсов.

Корпорация, как организация, представляет собой искусственно созданную социальную группу институционального характера, выполняющую определенную общественную функцию (производство, накопление, распределение и упорядоченное распределение денежных средств), ориентированную на достижение взаимосвязанных и специфических целей в определенной области человеческой деятельности.

Исходя из того, что корпорация представляет собой коллективное образование, организацию, имеющую статус юридического лица, образованную объединением капиталов (добровольных взносов) и осуществляющую какую-либо социально полезную деятельность, можно выделить определенные признаки, характеризующие такие корпоративные образования:

1. Ассоциация, союз лиц, организованный коллектив, подчиненный групповым интересам.

2. Объединение капиталов (взносов), размер которых может быть строго определен.

3. Различные сферы деятельности корпораций (производство, финансы, создание материальных благ, торговля, сырьевые и перерабатывающие отрасли).

4. Статус юридического лица, подтвержденный фактом регистрации в государственном органе.

В зависимости от преследуемой цели (извлечение прибыли или нет) корпорации можно разделить на две группы - коммерческие и некоммерческие. Большинство корпораций создается для выполнения деятельности, приносящей прибыль. Некоммерческие корпорации получают известные льготы или совсем освобождаются от налогов либо получают дотации и средства от государства.

Схема 1. Понятие корпорации

Согласно одной из нескольких точек зрения, первые корпорации появились в Древнем Риме, где в руках отдельных римлян сосредоточились большие богатства и объемы торговли, и при осуществлении крупных предпринимательских действий они объединялись. Такие древние корпоративные объединения, в которых отсутствовали признаки современной корпорации, не обладали высокой степенью интеграции, но тем не менее отличались от простой совокупности нескольких лиц (личных обществ). Древние корпорации не оказывали решающего влияния на экономику.

В средние века существовали торговые гильдии, возникающие для организации совместных торговых путешествий в зарубежные страны, морские товарищества и союзы, горные товарищества, генуэзские маоны (первоначальная форма финансового бизнеса).

Формирование корпоративного строя происходило в Англии и Голландии, а под их влиянием во Франции и Германии. С развитием промышленности и торговли правительства западноевропейских стран все активнее участвовало в процессе формирования корпораций, регулировало их внешние и внутренние отношения.

В Северной Америке в XVIII веке крупные корпорации встречались редко, однако к концу XIX века их количество увеличилось. К началу XX века с усилением процесса концентрации производства повысилась роль крупных корпораций, и они стали доминирующим фактором в американской экономике, получив широкие права в осуществлении своей деятельности.

В настоящее время корпорации строятся по принципу акционерных обществ, с ограниченной ответственностью держателей ценных бумаг, выпущенных с целью объединения крупного капитала. Процесс укрупнения корпораций обусловливает необходимость регулирования внутренних отношений с помощью корпоративных норм. Объединения в корпорации юридических лиц дало возможность создавать суперакционерные общества. Таким образом, появляются ассоциированные капиталисты: в Германии более распространены картели, концерны, во Франции - синдикаты, в Англии, США - держательские (холдинговые) компании. Некоторые из них стоят во главе целых отраслей.

В США все корпорации делятся на четыре группы:

- публичные (public);

- полупубличные (quasi-public);

- предпринимательские (business);

- непредпринимательские (non-profit).[2]

Американские ученые (Д. Речмон, М. Мескон, К. Боуви и Д. Тилл) используют несколько другую терминологию:

- государственные корпорации (организованные федеральным правительством или правительствами штатов в особых целях);

- квазигосударственные корпорации (коммерческие предприячтия, обладающие монополией на оказание основных общественных услуг);

- частные корпорации (коммерческие и некоммерческие).

Публичные - государственные и муниципальные. Органы городов, округов, селений. Являются подразделениями государственного аппарата и осуществляют управленческую деятельность.

Полупубличные - служащие общим нуждам населения (в области снабжения населения газом, водой, электричеством, ирригационные, железнодорожные), а также предприятия оборонного, космического комплекса. Существуют на деньги налогоплательщиков, в ряде случаев освобождаются от налогов. Все остальные корпорации относятся к частным, государство не принимает участие в их создании. Они делятся на непредпринимательские (религиозные организации, в области образования, благотворительные фонды) и предпринимательские, создаваемые с целью получения прибыли, доминирующие в экономике США, обладая политическим влиянием.

Современные корпорации очень сложны по своей структуре. Так, например, в рамках концерна осуществляется горизонтальное и вертикальное комбинирование, создается научно-технический центр. В последнее время развиваются процессы диверсификации и возникают объединения, в которых под единым руководством группируются предприятия, относящиеся к различным отраслям народного хозяйства, т.е. конгломераты.

Нередко создаются различные объединения объединений - системы компаний. В результате возникает новая система управления ими, главной особенностью которой является контроль без бремени собственности, господство без хозяйственных рисков.

Тенденция к образованию крупных корпоративных объединений частично объясняется более низкими издержками производства и сбыта продукции. Крупные размеры корпораций обусловлены стремлением к эффективности производства. Только крупная корпорация способна применять современные технологии и передовые изобретения, требующие крупных затрат, создавать исследовательские лаборатории, привлекать ученых, инженеров, техников. Этим достигается получение контроля над значительной частью рынка, непосредственное воздействие на уровень цен, влияние на размеры и распределение национального продукта, уровень занятости и покупательскую способность населения.

Корпоративный строй в промышленно развитых странах на современном этапе отличается следующими особенностями[3]:

1. принцип частного владения в предпринимательстве вытесняется принципом владения коллегиального (акционерного, государственного);

2. постепенное сведение на нет частной собственности повлекло за собой и ослабление стимула к получению прибыли. Сейчас в качестве стимула выступают, помимо сохранения права распоряжаться своими капиталовложениями, категории нематериального (морально-идеального) свойства: степень влияния на правительство, возможность новых начинаний, общественное признание;

3. в обществе происходит разделение единого ранее центра власти на два: формальный (правительственный) и фактический (корпоративный);

4. все более заметен переход от решений, диктуемых свободным рынком, к решениям, принимаемым административной группой (необязательно правительственной).

В результате проведенных в России экономических реформ термины «корпорация», «корпоративное управление» стали все чаще использоваться в средствах массовой информации и в литературе, постепенно формируя представление о системе управления, принятой корпорациями, как об одном из способов эффективного управления и вывода российских предприятий из кризиса. Наряду с этим, активное сотрудничество с зарубежными партнерами предоставило возможность российским руководителям различных рангов изучать опыт корпораций передовых зарубежных стран, а разрабатываемое российское законодательство породило много вопросов и сомнений по этому поводу.

Для успешного функционирования корпорации необходимо наличие следующих принципиальных условий: развитость экономики, освоенное населением предпринимательство, сосуществование различных форм собственности (защищаемых государством и уважаемых населением), достаточное количество профессиональных управляющих (менеджеров). Без их выполнения и до тех пор, пока в масштабах государства (отдельного региона) или в отдельной отрасли не будут созданы необходимые правовые и экономические предпосылки для успешной деятельности корпораций, преждевременно утверждать об эффективной реализации принципов корпоративного управления.

В Российской практике, несмотря на относительную непродолжительность процесса перераспределения собственности, можно выделить определенные этапы формирования структур корпоративного управления.

После 1917 г. хозяйственные отношения в России существенно изменились и стали основываться на таких категориях, как план, государственное регулирование, целесообразность. Имущественный оборот распался на государственный, основанный на методах централизованного регулирования и частный - обслуживающий потребителей. На первых порах существовали тресты и синдикаты. Дальнейшее свертывание товарно-денежных отношений и усиление планово-регулирующих начал в обществе окончательно превратило синдикаты в министерства, которым подчинялись через звенья-посредники (тресты) предприятия, впоследствии ставшие государственными. В процессе экономического развития России формировались определенные предпосылки создания эффективной корпоративной среды, но в то же время возникали определенные противоречия в системах корпоративного управления. Периоды развития были связаны с новым пониманием руководством страны экономических проблем и выработкой путей их решения. Период до 1987 г. характеризовался тем, что административно-командные методы централизованного управления государственной экономикой со временем перестали соответствовать требованиям макроэкономической ситуации. Отстраненные от реального участия в управлении предприятиями работники среднего и нижнего уровня в перестроечное время организовывали мелкий кооперативный бизнес или индивидуальное предпринимательство, однако в связи с отсутствием должного экономико-правового регулирования это не дало большого экономического эффекта. Корпоративность как система управления производством все больше отождествлялась с клановостью партийно-номенклатурной элиты и вызывала противоречивое отношение начинающих предпринимателей.

В этот период корпоративная среда походила на систему партийно-хозяйственных активов, в которой все ключевые посты на предприятиях распределялись не в соответствии с профессионализмом управляющих, а по старым партийно-номенклатурным связям. На рынке труда в то время отсутствовали отечественные высококвалифицированные независимые управляющие, а предприятия в свою очередь не были готовы высоко оплачивать квалифицированный труд зарубежных управляющих. Между странами с развитой рыночной экономикой и странами бывшего социалистического лагеря не был налажен обмен накопленным корпоративным опытом.

В период с 1987 г. по 1991 г. происходил распад монополизированной и централизованной организации хозяйства; поощряемая самостоятельность и разрешенная аренда предприятий побудили директорский корпус к поэтапному их подчинению группам работников, разделявшим позицию первых руководителей, то есть корпоративность приобретала оттенок лояльности власти; предусмотренное законодательными нормами участие коллективов в управлении предприятиями через советы трудовых коллективов не получило развития в силу неподготовленности работников к эффективному участию в управлении и нежелания руководителей «делиться властью». Для данного периода характерно становление основ корпоративности директорского корпуса и структур, приближенных к партийно-номенклатурным органам управления. Помимо промышленного в России возник и начал развиваться финансовый капитал в банковском и страховом секторах экономики. Появились источники и первые инструменты накопления капитала.

В период с 1991 г. по 1994 г. в результате активной чековой приватизации произошло первичное перераспределение собственности среди директорского корпуса и сформированных финансово-банковских структур; участие в приватизации было возможно, прежде всего, через открытое и скрытое сотрудничество с администрацией регионов и Госкомимущества России; создаваемые в ходе приватизации на базе крупных государственных предприятий акционерные общества уже можно было относить к корпорациям, но неразработанность акционерного права, недооцененность имущества, а также неподготовленность персонала предприятий сводили корпоративное управление к традиционным методам управления, которые в исполнении непрофессиональных менеджеров приводили к дальнейшему развалу и банкротству предприятий.

В то же время начал складываться определенный корпоративный стиль взаимоотношений отдельных структур, таких, как банковский капитал, нефтегазовые предприятия и другие, когда на смену государственным органам управления приходят самоуправляемые корпорации. Отчужденность же большинства населения от активных процессов участия в управлении собственностью, потеря рабочих мест и экономическая безграмотность сформировали негативное отношение ко всем процессам реформирования экономики. Но именно в этот период были заложены основы настоящей корпоративности среди новых предпринимательских структур, созданных молодыми (образованными, честолюбивыми) предпринимателями, у которых было только два пути: или войти в кооперацию с бывшими государственными структурами, или противопоставить им цивилизованный бизнес, основанный на опыте зарубежных корпораций. К тому же на принимаемые в корпорациях решения начало влиять уже полученное качественное зарубежное образование в новых для российской экономики сферах: на финансовом и фондовом рынках, на рынке обязательств, в маркетинге, менеджменте. Активное взаимопроникновение западных и российских корпораций, совместная работа на российском фондовом рынке неизбежно подталкивали российские корпорации к пониманию особенностей корпоративного управления.

В период с 1994 г. по август 1998 г. происходила денежная приватизация в условиях принятия законов об акционерных обществах, о рынке ценных бумаг, Гражданского кодекса РФ, уточнения законодательства о приватизации. Активно формируется инфраструктура рынка: инвестиционные корпорации и фонды, депозитарии и регистраторы, паевые инвестиционные фонды, страховые корпорации, аудиторские и консалтинговые корпорации, пенсионные фонды и др. Крупные зарубежные корпорации открывают в России свои филиалы, представительства или создают совместные фирмы.

Основная тяжесть проблемы привлечения инвестиций перемещается с федерального центра на регионы. Региональные власти принимают местные законы об образовании страховых фондов для привлечения инвестиций, а объектом купли-продажи в соответствии с принятыми региональными законами становится земля и другие объекты недвижимости.

Период с августа 1998 г. по настоящее время. Ситуация внешнего и внутреннего дефолта, общий недостаток финансовых ресурсов. Бегство капиталов из России заставляют искать новые финансовые инструменты или новые механизмы использования старых активов.

Напряженность на валютном рынке наряду с практически полным отсутствием рынка корпоративных ценных бумаг делают региональные финансовые инструменты практически единственным способом защиты от инфляции и получения дохода в России.

На этом фоне проявляется слабая подготовленность российских менеджеров (особенно высшего эшелона управления) к выбору стратегии развития, привлечению капиталов и инвестиций, удержанию и завоеванию рынков сбыта, учету истинной мотивации партнеров по бизнесу. Все это приводит к дальнейшему перераспределению собственности, но уже на фоне понимающих свои права акционеров. Коррупция и беспредел теневого капитала заставляют высший менеджмент выбирать одно из двух направлений: либо входить в контакт с мафиозными структурами и постепенно терять управление, либо строить такую систему корпоративных отношений, которая позволяла бы сохранить и себя, и собственность.

Корпоративное управление строится на базисе отработанных и действенных норм в сфере финансов, ценных бумаг, управления, трудовых взаимоотношений, контрактных обязательств, договорной деятельности, организационных структур, маркетинга. При наличии базовых государственных документов и накопленного опыта можно строить систему корпоративных отношений на уровне конкретной корпорации, задавая таким образом ориентиры для всей российской экономики.

В каждом конкретном случае корпорация в лице ее высшего менеджмента делает выбор в пользу постепенного включения работников в систему деловых взаимоотношений в сфере собственности вместо жесткого управления наемным персоналом. Это представляет важнейшую тенденцию в становлении и формировании нормальных корпоративных отношений.

За последние годы в России создано несколько крупных корпораций. По стратегии и экономическим размерам среди них можно выделить «чемпионов», таких как российские ТНК, например, ВНИК «ЛУКойл», МФПГ «Точность», «АвтоВАЗ», ОАО «ГАЗ», включая ее ФПГ «Нижегородские автомобили», РАО «ЕЭС России», ФПГ «Интерхимпром» и глобальная корпорация ОАО «Газпром». В каждой из этих структур был сконцентрирован большой экономический потенциал и действовал центр стратегического управления. На их предприятия приходилась большая часть ВВП, налоговых платежей и задолженности пред бюджетом. По их состоянию можно судить о тенденциях развития всей экономики России в целом. От того, как они будут работать, зависит вся жизнедеятельность государства, вся его экономическая, социальная и, в конечном счете, политическая ситуация.

Эти компании неравноценны по своим размерам, по составу предприятий, структуре собственности, консолидации и организации, по состоянию управления и корпоративному правлению (правлению высшего уровня).

В 80-е годы, до и во время перестройки, в стране создали несколько десятков всесоюзных производственных объединений и около 25 межотраслевых государственных объединений (МГО), таких как «Энергомаш», «Квантэми», «Технохим» и другие.

К лету 1991 года в России существовало 16 МГО, 17 концернов, около 80 консорциумов и 207 хозяйственных ассоциаций. Они могли стать основой формирования системы до 500 промышленных корпораций, способной обеспечить устойчивое развитие экономики страны. Пошло бы пусть медленно, но верное движение экономики вперед по пути развития цивилизованных рыночных отношений. Однако дефолт, после которого смогли выжить, с тем или иным успехом, только немногие компании, те, кто создал положительный баланс:

· основ, заложенных в советский период;

· результатов государственных решений после 1991 года;

· платежеспособность спроса;

· использование возможностей рынка;

· более и менее предсказуемого рынка.

Это относится к ОАО «Газпром», РАО «ЕЭС России», РАО «Норильский никель», к ряду вертикально интегрированных нефтяных компаний, таких как «ЛУКойл», «Сургутнефтегаз», к нескольким финансово – промышленным группам, таким как ГКНПЦ им. Хруничева, ФПГ «Оборонительные системы» и «Точность». Немногим в нынешних условиях удается успешно работать. Ни одна из нынешних российских компаний, входящих в мировые рейтинги, не создана чистыми рыночными методами, для этого было слишком мало времени. Иностранные компании ведут свою историю из глубины веков, рыночные отношения отрегулированы и, имея законченную форму, все еще продолжают развиваться и совершенствоваться.

Участники корпоративных отношений. Устойчивое положение и эффективность деятельности корпорация зависит от профессионально построенных корпоративных отношений.

Корпоративная среда представляет собой область взаимодействия корпорации как объекта с теми, на кого она может в силу своих возможностей оказывать влияние. Ниже перечислим основных участников корпоративных отношений.

Участниками корпоративных отношений прежде всего являются акционеры вступающие с корпорацией в особые отношения, делающие возможным само существование корпорации. Интересы акционеров должны учитываться во всех важнейших действиях корпорации.

Без таких участников корпоративных отношений как потребители, невозможно существование корпорации. Потребители ожидают от корпорации качественной продукции и услуг по приемлемым ценам, хороший сервис и правдивую рекламу.

Схема 2. Участники корпоративных отношений

Отношения служащих с корпорацией, начиная от обычных требований справедливой оплаты труда, переходят к другим аспектам взаимоотношений работодателя с работником: равенству возможностей, защите здоровья на рабочем месте, финансовой безопасности, невмешательству в личную жизнь, свободе самовыражения и обеспечению соответствующего уровня жизни.

Корпорации в процессе своей деятельности оказывают наибольшее воздействие на местное население. Соответственно местное население ожидает от корпораций непосредственного участия в решении проблем организации инфраструктуры, образования, транспорта, условий для отдыха, здравоохранения, охраны окружающей среды.

На общество в целом корпорации оказывают воздействие на национальном и международном уровнях. Деятельность корпораций находится под вниманием различных организаций и групп заинтересованных лиц, включая академические круги, властные структуры и средства массовой информации. Общество ждет от корпораций участия в решении проблем национального и международного масштабов, уплаты налогов и других обязательных платежей, при этом главной обязанностью корпораций перед обществом является забота о поддержании собственной экономической жизнеспособности в качестве производителя товаров и услуг, нанимателя и создателя рабочих мест. Наряду с этим, одной из главных мировых проблем, особенно в настоящее время, является проблема экологической безопасности производства. Такая категория, как поставщики, большую часть которых составляют, как правило, малые предприятия, ожидают от сотрудничества с корпорациями партнерских коммерческих отношений и своевременных взаиморасчетов. Эти взаимоотношения представляют собой важное звено любой экономической системы. Более подробно проблемы построения корпоративных отношений будут рассмотрены в теме 10 данного курса лекций.

2. Виды корпораций, их классификация

Структура управления корпорацией (акционерным обществом) в конкретной стране определяется несколькими факторами: законодательством и различными нормативными актами, регулирующими права и обязанности всех участвующих сторон; фактически сложившейся структурой управления в данной стране; уставом каждого акционерного общества. Несмотря на то, что положения системы управления могут быть разными у различных акционерных обществ, многие факторы «де-факто» и «де-юре» оказывают на них практически одинаковое влияние. Поэтому, возможно сформулировать определение типовой «модели» управления акционерным обществом в различных странах.

В каждой стране структура управления акционерными обществами имеет определенные характеристики и составляющие элементы, которые отличают ее от структур других стран. На настоящий момент исследователи выделяют три основных модели управления акционерными обществами на развитых рынках капитала. Это англо-американская модель, японская модель и немецкая модель.

Основные признаки или элементы каждой модели это:

- ключевые участники акционерного общества или корпорации;

- структура владения акциями в конкретной модели;

- состав совета директоров (или советов – в немецкой модели);

- законодательные рамки;

- требования к раскрытию информации для корпораций, включенных в листинг;

- корпоративные действия, требующие одобрения акционеров;

- механизм взаимодействия между ключевыми участниками.

При этом необходимо понимать, что нельзя просто взять одну из моделей и применять ее в другой стране. Процесс формирования определенной модели управления динамичный: структура корпоративного управления всегда отвечает условиям и особенностям конкретной страны.

Англо-американская модель[4] характеризуется наличием индивидуальных акционеров и постоянно растущим числом независимых т. е. не связанных с корпорацией акционеров (они называются «внешние» акционеры или «аутсайдеры»), а также четко разработанной законодательной основой, определяющей права и обязанности трех ключевых участников: управляющих, директоров и акционеров и сравнительно простым механизмом взаимодействия между корпорацией и акционерами, и между акционерами как на ежегодных общих собраниях, так и в промежутках между ними.

Акционирование – это обычный способ накопления капитала корпорациями Великобритании и США. Поэтому неудивительно, что в США образовался крупнейший в мире рынок капитала, а Лондонская биржа – третья в мире по капитализации рынка после Нью-Йорка и Токио. Более того, существует причинно-следственная связь между преобладанием акционерного финансирования, размерами рынка капитала и развитостью системы корпоративного управления. США являются крупнейшим рынком капитала и одновременно местом наиболее развитой системы голосования по доверенности и небывалой активности независимых (институциональных) инвесторов. Последние также играют важную роль на рынке капитала и в корпоративном управлении Великобритании.

Ключевые участники англо-американской модели. Участниками англо-американской модели являются управляющие, директора, акционеры (в основном, институциональные инвесторы), правительственные структуры, биржи, саморегулируемые организации, консалтинговые фирмы, предоставляющие консультационные услуги корпорациям и / или акционерам по вопросам корпоративного управления и голосования по доверенности.

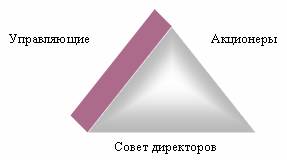

Три основных участника – это менеджеры, директора и акционеры. Механизм их взаимодействия между собой представляет так называемый «треугольник корпоративного управления» (рис.1).

Англо-американская модель, развивавшаяся в условиях свободного рынка, предполагает разделение владения и контроля в наиболее крупных корпорациях. Это юридическое разделение очень важно с деловой и социальной точек зрения, т. к. инвесторы, вкладывая свои средства и владея предприятием, не несут юридической ответственности за действия корпорации. Они передают функции по управлению менеджерам и платят им за выполнение этих функций как своим агентам по ведению дел. Плата за разделение владения и контроля и называется «агентскими услугами».

Рис. 1. Треугольник корпоративного управления

Интересы акционеров и менеджеров не всегда совпадают. Корпоративное законодательство, действующее в странах, которые применяют англо-американскую модель управления, решает это противоречие разными способами. Самый важный из них – это избрание акционерами Совета директоров, который становится их доверенным лицом и начинает выполнять фидуциарные обязательства, т. е. действовать в пользу акционеров при осуществлении функций контроля за управлением.

Структура владения акциями в англо-американской модели. За послевоенный период в Великобритании и США наметился сдвиг в сторону увеличения числа институциональных акционеров по сравнению с индивидуальными инвесторами. В 1990 г. в Великобритании институциональные инвесторы владели приблизительно 61% акций британских корпораций, а индивидуальные – всего 21%. (В 1981 г., для сравнения: индивидуальные инвесторы владели 38%). В США в 1990 г. институциональные инвесторы владели 53,3% акций американских корпораций[5].

Увеличение числа институциональных инвесторов привело к усилению их влияния. В свою очередь, это повлекло за собой законодательные изменения, способствующие их активизации как участников корпоративных отношений.

Состав совета директоров в англо-американской модели. В совет директоров большинства корпораций Великобритании и США входят как «внутренние» члены («инсайдеры»), так и «аутсайдеры». «Инсайдер» («внутренний член») – лицо, либо работающее в корпорации (менеджер, исполнитель или работник), либо тесно связанное с управлением корпорацией. «Аутсайдер» – это лицо, напрямую не связанное с корпорацией или с ее управлением.

Синонимом слова «инсайдер» может быть «исполнительный директор», а синонимом слова «аутсайдер» является выражением «неисполнительный директор» или «независимый директор».

Традиционно, председателем Совета директоров и главным (генеральным) исполнительным директором являлось одно и то же лицо. Часто это приводило к различным злоупотреблениям, в частности к концентрации власти в руках одного человека (например, совет директоров контролируется одним человеком, являющимся одновременно председателем и главным исполнительным директором); или концентрации власти в руках небольшой группы лиц (например, совет директоров состоит только из «инсайдеров»); Правление и / или Совет директоров пытаются удерживать власть в течение длительного периода времени, игнорируя интересы других акционеров («укоренение»); а также к грубому нарушению интересов акционеров.

Еще в 1990 г. один человек являлся одновременно председателем совета директоров и главным исполнительным директором в 75% из 500 крупнейших корпораций США. В Великобритании же, напротив, большинство корпораций имело неисполнительного директора. Однако, многие Советы директоров британских корпораций возглавлялись «внутренними» директорами: в 1992 г. 42% всех директоров были независимыми директорами, а 9% крупнейших британских корпораций вообще не имели независимого директора[6].

В настоящее время и американские, и английские корпорации тяготеют к включению в Совет директоров все большего числа независимых директоров.

Начиная с середины 80-х гг. в Великобритании и США интерес к корпоративному управлению стал возрастать. Этому способствовал ряд факторов: увеличение институциональных инвестиций в обеих странах, усиление государственного контроля в США с предоставлением права голоса на ежегодных общих собраниях акционеров некоторым институциональным инвесторам; деятельность по поглощению корпораций во второй половине 80-х; чрезмерно высокие оклады исполнительных директоров во многих американских корпорациях и растущее чувство утраты конкурентоспособности по отношению к немецким и японским корпорациям.

В результате индивидуальные и институциональные инвесторы начали информировать друг друга о существующих тенденциях, проводить различные исследования и организованно выступать в защиту своих интересов как акционеров. Собранные ими данные были весьма интересны. Например, исследования, проведенные различными организациями, показали, что во многих случаях прослеживается связь между отсутствием «бдительности» со стороны Совета директоров и неважной деятельностью корпорации. Помимо этого, аналитиками по корпоративному управлению было замечено, что независимые директоры часто не обладают полным объемом информации в отличии от «внутренних» директоров, и поэтому их способность осуществлять эффективный контроль ограничена.

Существует ряд факторов, которые способствовали увеличению числа независимых директоров в совете директоров корпораций Великобритании и США. Среди них: изменение структуры владельцев, т. е. рост числа и влияния институциональных инвесторов и их участие в голосовании на ежегодных общих собраниях акционеров, а также рекомендации таких независимых саморегулируемых организаций, как Комитет по финансовым вопросам корпоративного управления в Великобритании и различных акционерных организаций в США.

Состав Совета директоров и представительство в совете остаются важными вопросами, которые беспокоят акционеров в Великобритании и США. Возможно, это происходит потому, что другие вопросы корпоративного управления такие, как раскрытие информации и механизмы взаимодействия между корпорациями и акционерами, в основном решены.

Советы директоров в Великобритании и США меньше по численности, чем в Японии или Германии. Обследование 100 крупнейших американских корпораций, проведенное в 1993 г. корпорацией «Спенсер Стюарт», показало, что размер Советов директоров уменьшается, и в среднем в него входит 13 членов по сравнению с 15 в 1988 г.

Законодательная база в англо-американской модели. В Великобритании и США взаимоотношения между управляющими, директорами и акционерами определяются сводом законов и правил.

В США федеральное агентство, Комиссия по ценным

бумагам и биржам, регулирует деятельность рынка ценных бумаг, устанавливает

требования к раскрытию информации, а также регулирует отношения «корпорация ![]() акционеры» и «акционеры

акционеры» и «акционеры

![]() акционеры».

акционеры».

Законы, регулирующие деятельность пенсионных фондов, также оказывают влияние на корпоративное управление. В 1988 г. Министерство труда США, ответственное за деятельность частных пенсионных фондов, постановило, что эти фонды имеют фидуциарные обязательства, т. е. выступают «поверенными» своих акционеров в делах корпорации. Это постановление оказало сильное влияние на деятельность частных пенсионных фондов и других институциональных инвесторов: они стали интересоваться всеми вопросами корпоративного управления, правами акционеров и голосованием на ежегодных общих собраниях акционеров.

Следует заметить, что в США корпорации регистрируются и учреждаются в определенном штате, и законы этого штата составляют основу законодательной базы по правам и обязанностям корпорации.

По сравнению с другими рынками капитала, в США существуют самые жесткие правила по раскрытию информации, и действует четкая система взаимоотношений между акционерами. Как уже говорилось выше, это имеет прямое отношение к размеру и значению рынка ценных бумаг в экономике США и на международной арене.

В Великобритании законодательные рамки корпоративного управления устанавливаются Парламентом и могут регулироваться правилами таких независимых организаций, как, например, Коллегия по ценным бумагам и инвестициям, отвечающая за контроль за рынком ценных бумаг. Следует обратить внимание на то, что эта Коллегия не является такой же государственной структурой, как Комиссия по ценным бумагам и биржам США. Несмотря на то, что законодательная база для раскрытия информации и регулирования отношений между акционерами в Великобритании хорошо разработана, некоторые наблюдатели считают, что английской системе не хватает саморегуляции и необходима государственная служба, аналогичная американской Комиссии.

Важную роль в англо-американской модели играют фондовые биржи, которые определяют требования по листингу, уровень раскрытия информации и другие требования.

Требования к раскрытию информации в англо-американской модели. Как уже отмечалось, в Соединенных Штатах разработаны, пожалуй, самые строгие нормы раскрытия информации. В других странах, использующих англо-американскую модель управления, требования к раскрытию информации тоже высоки, однако не до такой степени, как в США, где корпорации должны публиковать самую различную информацию. В годовой отчет или в повестку дня ежегодного общего собрания акционеров должны быть включены следующие сведения (официальное название документа «Извещение для акционеров для получения доверенности на голосование»): финансовая информация (в США эти данные публикуются ежеквартально); данные о структуре капитала; справку о прежней деятельности назначаемых директоров (включая имена, занимаемые должности, отношения с корпорацией, владение акциями в корпорации); размеры зарплаты (вознаграждения), выплачиваемой исполнительным директорам (высшее руководство), а также сведения о выплате вознаграждения каждому из пяти наиболее высокооплачиваемых руководителей (их имена должны быть указаны); данные о всех акционерах, владеющих свыше 5% акционерного капитала; сведения о возможном слиянии или реорганизации; предполагаемых поправках к Уставу, а также имена лиц или корпораций, приглашаемых для аудиторской проверки.

В Великобритании и других странах, использующих англо-американскую модель, требования к раскрытию информации аналогичны. Однако отчетность предоставляется каждые полгода, и, как правило, объем предоставляемых данных меньше по всем категориям, включая финансовую информацию и сведения по назначаемым директорам.

Действия корпорации, требующие одобрения акционеров, в англо-американской модели: избрание директоров и назначение аудиторов.

Существуют также другие, внеочередные вопросы, требующие одобрения акционеров. Среди них: учреждение или поправки к планам выпуска акционерных опционов (что непосредственно влияет на выплаты управляющим и директорам); слияния и поглощения; реорганизация, поправки к Уставу корпорации.

Существует одно важное различие между Великобританией и США: в США акционеры не имеют право голосовать по размеру дивидендов, предлагаемому Советом директоров, а в Великобритании, наоборот, этот вопрос выносится на голосование.

В англо-американской модели акционеры имеют право вносить предложения в повестку дня ежегодного общего собрания акционеров. Эти предложения, называемые предложениями акционеров, должны касаться непосредственно деятельности корпорации. Акционеры, владеющие более 10% капитала корпорации, имеют также право созывать внеочередное (чрезвычайное) собрание акционеров.

В США Комиссия по ценным бумагам и биржам выпустила множество различных правил по форме и содержанию предложений акционеров, о сроках и публикации этих предложений. Комиссия также регулирует взаимодействие между акционерами.

Взаимоотношения между участниками в англо-американской модели. Как уже отмечалось выше, в англо-американской модели четко определены вопросы отношений акционеров между собой и взаимоотношений акционеров с корпорацией. Важную роль в управлении акционерным обществом (корпорацией) играют независимые и саморегулируемые организации.

Акционеры могут осуществлять свое право голоса, не присутствуя на ежегодном общем собрании. Все зарегистрированные акционеры получают по почте следующие документы: повестку дня собрания со всей необходимой информацией, все предложения, годовой отчет корпорации и бюллетень для голосования.

Акционеры имеют возможность голосовать «по доверенности», т. е. они заполняют бюллетень и высылают его корпорации по почте. Посылая по почте бюллетень, акционер уполномочивает Председателя совета директоров действовать от его имени, т. е. выступать его доверенным лицом и распределять его голоса так, как указано в бюллетене.

В англо-американской модели институциональные инвесторы и различные финансовые специалисты следят за деятельностью корпорации и корпоративным управлением. Среди них инвестиционные фонды (например, индексные фонды и фонды, ориентирующиеся на конкретную отрасль промышленности); фонды рискового капитала, или фонды, инвестирующие в новые корпорации; агентства, оценивающие кредитоспособность заемщиков или качество ценных бумаг; аудиторы и фонды, ориентирующиеся на предприятия-банкроты или убыточные корпорации.

В японской и немецкой моделях многие из этих функций, как правило, выполняет один банк. То есть, в этих моделях существует сильная взаимосвязь между корпорацией и ее основным банком.

Японская модель характеризуется

высоким процентом банков и различных корпораций в составе акционеров;

банковская система отличается прочными связями «банк ![]() корпорация»; законодательство,

общественное мнение и промышленные структуры поддерживают «кейрецу», (т. е.

группы корпораций, объединенных совместным владением заемными средствами и

собственным капиталом); Советы директоров таких групп состоят преимущественно

из «внутренних» членов; процент независимых членов чрезвычайно низок (а в

некоторых корпорациях они вообще не присутствуют), что связано с существующими

сложностями голосования.

корпорация»; законодательство,

общественное мнение и промышленные структуры поддерживают «кейрецу», (т. е.

группы корпораций, объединенных совместным владением заемными средствами и

собственным капиталом); Советы директоров таких групп состоят преимущественно

из «внутренних» членов; процент независимых членов чрезвычайно низок (а в

некоторых корпорациях они вообще не присутствуют), что связано с существующими

сложностями голосования.

При безусловной важности акционерного финансирования в большинстве японских корпораций основными владельцами акций являются инсайдеры. Поэтому они играют важную роль в отдельных корпорациях и во всей системе. Интересы же внешних инвесторов практически не учитываются. Процент иностранных инвесторов в японских корпорациях минимален, хотя даже небольшое число акционеров из других стран могло бы сделать японскую систему более удобной для внешних акционеров.

Ключевые участники в японской модели. Японская система корпоративного управления является многосторонней и базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу.

Основной банк и кейрецу – это два разных, но дополняющих друг друга элемента японской модели[7]. Практически все японские корпорации имеют тесные отношения со своим основным банком. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, ведению расчетных счетов и консалтинговые услуги. Основной банк, как правило, является главным держателем акций корпорации.

В США, например, антимонопольное законодательство препятствует одному банку играть такое количество различных ролей. Вышеуказанные функции, в основном, выполняются различными структурами:

- коммерческими банками – кредиты, ссуды;

- инвестиционными банками – выпуск акций;

- специализированными консалтинговыми корпорациями – голосование по доверенности и другие услуги.

Многие японские корпорации имеют также крепкие финансовые связи с сетью связанных с ними корпораций. Такие сети характеризуются общим заемным и акционерным капиталом, торговлей товарами и услугами и неформальными деловыми контактами. Они называются «кейрецу».

Государственная экономическая политика также играет одну из ключевых ролей в управлении японскими акционерными обществами. С 30-х гг. XX в. японское правительство проводит активную экономическую политику, направленную на оказание помощи японским корпорациям. Эта политика подразумевает официальное и неофициальное представительство правительства в Совете корпорации, в случаях, когда она находится в затруднительном финансовом положении.

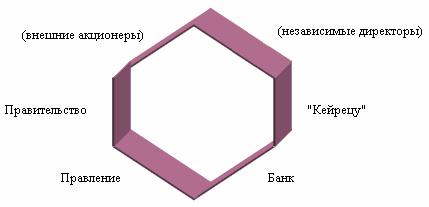

Ключевыми участниками японской модели являются: главный банк (основной внутренний акционер), связанная с корпорацией (аффилированная) корпорация или кейрецу (еще один основной внутренний акционер), правление и правительство. Следует обратить внимание на то, что взаимодействие между участниками направлено на установление деловых контактов, а не на установление баланса сил, как в англоамериканской модели.

В отличие от англо-американской модели, независимые акционеры практически не в состоянии повлиять на дела корпорации. В результате этого действительно независимых акционеров, т. е. директоров, представляющих независимых (внешних) инвесторов, мало. Схема японской модели выглядит как разомкнутый шестиугольник (рис. 2).

Основание, состоящее из четырех соединенных прямых, представляет собой взаимосвязь интересов четырех ключевых участников: правительства, управляющих, банка и «кейрецу». Линии в верхней части рисунка представляют отсутствие взаимного интереса у независимых или внешних участников, поскольку они играют незначительную роль.

Структура владения акциями в японской модели. В Японии рынок акций целиком находится в руках финансовых организаций и корпораций. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров. В 1990 г. финансовые организации (страховые компании и банки) владели примерно 43% японского фондового рынка, а корпорации (за исключением финансовых организаций) – 25%. Иностранные инвесторы – примерно 3%.

В японской модели, как и в немецкой, банки являются ключевыми акционерами и развивают прочные связи с корпорациями в силу того, что они оказывают множество различных услуг и их интересы перекрещиваются с интересами корпорации. В этом состоит основное отличие этих моделей от англо-американской, где такие отношения запрещены антитрестовским законодательством. Американские и английские корпорации получают финансовые и другие услуги из разных источников, включая хорошо разработанные рынки ценных бумаг.

Рис. 2. Система взаимоотношений в японских корпорациях

Состав совета директоров в японской модели. Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации, и Правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление – это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры.

Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских корпораций. В отличии от англо-американской модели, представители "аутсайдеров" редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Законодательная база японской модели. Правительственные министерства традиционно имеют огромное влияние на ход развития промышленной политики Японии. Эти министерства осуществляют также контроль за деятельностью корпораций. Однако, в последние годы ряд факторов начал замедлять развитие всеобъемлющей экономической политики.

Во-первых, в связи с растущей ролью японских корпораций внутри страны и за рубежом, в формировании политики стал участвовать целый ряд министерств во главе с Министерством финансов и Министерством международной торговли и промышленности.

Во-вторых, увеличивающаяся интернационализация японских корпораций сделала их менее зависимыми от внутреннего рынка и, следовательно, менее зависимыми от промышленной политики.

В-третьих, рост японского рынка капитала вел к их частичной либерализации и открытости, хотя и незначительной по мировым стандартам.

Несмотря на то, что эти и другие факторы несколько разобщили единую промышленную политику Японии, она по-прежнему является важным фактором японского законодательства, особенно в сравнении с англо-американской моделью.

С другой стороны, существует (хотя и не столь эффективное) независимое регулирование японского рынка государственными агентствами. Это выглядит несколько ироничным, т. к. законодательная база Японии была практически скопирована с американской модели после второй мировой войны. Несмотря на множество различных поправок и изменений, ядро японского законодательства о фондовом рынке остается очень похожим на американское. В 1971 г., после первой волны иностранных инвестиций, были приняты новые законы, предписывающие более полное раскрытие информации. Главные регулирующие органы: Бюро ценных бумаг Министерства финансов и Комитет по надзору за фондовыми биржами, учрежденный при Бюро в 1992 г. Это бюро ответственно за соблюдение корпорациями существующего законодательства и расследование нарушений. Несмотря на полномочия этих структур, им еще предстоит завоевать фактическое независимое влияние.

Требования к раскрытию информации в японской модели. Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном, наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к Уставу, имена лиц и / или названия корпораций, приглашаемых для аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд существенных отличий от американской, которая считается самой жесткой в мире. В Японии финансовая информация предоставляется каждые полгода, а в США – каждый квартал; в Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США – по каждому лицу. То же касается и списка крупных владельцев: в Японии – это десять крупнейших акционеров, в то время, как в США – все акционеры, владеющие пакетами более 5%. Кроме того, существуют заметные различия между японскими и американскими бухгалтерскими стандартами (GAAP).

Действия корпораций, требующие одобрения акционеров, в японской модели. В обычный круг вопросов, требующих одобрения акционеров, в японских корпорациях входят следующие: выплата дивидендов и распределение средств, выборы Совета директоров и назначение аудиторов.

Кроме того, без согласия акционеров нельзя решать вопросы, касающиеся капитала корпорации; принимать поправки к Уставу (например, изменение численности и / или состава Совета директоров или изменение утвержденного вида деятельности); выплачивать выходные пособия директорам и аудиторам; повышать верхний предел вознаграждения директорам и аудиторам.

Внеочередные действия корпорации, требующие одобрения акционеров, – это слияния, поглощения и реорганизация.

Предложения акционеров являются сравнительно новым явлением в Японии. До 1981 г. закон не разрешал акционерам выносить свои предложения на рассмотрение ежегодного общего собрания. В 1981 г. была принята поправка к Коммерческому кодексу, устанавливающая, что акционер, владеющий по крайней мере 10% акций корпорации, может выступать с предложениями на ежегодном или внеочередном общем собрании.

Взаимодействия между участниками в японской модели. Механизм взаимодействия между ключевыми участниками способствует укреплению отношений между ними. Это основная отличительная черта японской модели. Японские корпорации заинтересованы в долгосрочных, предпочтительно, аффилированных акционерах. И, наоборот, неаффилированных акционеров стараются исключить из этого процесса.

Годовые отчеты и материалы, связанные с проведением общего собрания, доступны всем акционерам. Акционеры могут присутствовать на собрании лично или голосовать по доверенности или по почте. Теоретически, система достаточно проста, однако на практике иностранным инвесторам голосовать очень сложно.

Ежегодное собрание – это чисто формальное мероприятие, и корпорации не приветствуют какие-либо возражения акционеров. Более того, активность акционеров ослабляется, хотя и неформально, еще и тем, что большинство корпораций проводят свои собрания в одно и тоже время, тем самым препятствуя присутствию или голосованию институциональных инвесторов в разных корпорациях.

Немецкая модель[8] управления акционерными обществами существенно отличается от англо-американской и японской моделей. Хотя некоторое сходство с японской моделью все-таки существует.

Банки являются долгосрочными акционерами немецких корпораций[9] и, подобно японской модели, представители банков выбираются в Советы директоров. Однако, в отличие от японской модели, где представители банков привлекаются в совет только в кризисных ситуациях, в немецких корпорациях представительство банков в совете постоянно. Три крупнейших универсальных немецких банка (т. е. банки, предоставляющие широкий диапазон услуг) играют основную роль; в некоторых областях страны государственные банки являются ключевыми акционерами.

Существуют три основных особенности немецкой модели, отличающие ее от других моделей. Две из них – это состав совет директоров и права акционеров.

Во-первых, немецкая модель предусматривает двухпалатный Совет, состоящий из Правления (исполнительного совета) (чиновники корпорации, т. е. внутренние члены) и наблюдательного совета (представители рабочих, служащих корпорации и акционеров). Эти две палаты абсолютно раздельны: никто не может одновременно членом Правления и наблюдательного совета.

Во-вторых, численность наблюдательного совета устанавливается законом и не может быть изменена акционерами.

В-третьих, в Германии и других странах, использующих немецкую модель, узаконены ограничения прав акционеров в части голосования, т. е. ограничивается число голосов, которое акционер имеет на собрании и которое может не совпадать с числом акций, которыми этот акционер владеет[10].

Большинство немецких корпораций предпочитает банковское финансирование акционерному, поэтому капитализация фондового рынка невелика по сравнению с мощью немецкой экономики. Процент индивидуальных акционеров в Германии низок, что отражает общий консерватизм инвестиционной политики страны. Поэтому неудивительно, что структура управления акционерным обществом сдвинута в сторону контактов между ключевыми участниками, а именно, банками и корпорациями.

Система в какой-то степени является противоречивой в отношении к мелким акционерам: с одной стороны, она позволяет им вносить предложения, с другой, позволяет корпорациям налагать ограничения на права голоса.

Процент иностранных инвесторов достаточно велик: в 1990 г. он составил 19%. Этот фактор постепенно начинает оказывать влияние на немецкую модель, т. к. иностранные инвесторы из стран Европейского Сообщества и других стран начинают защищать свои интересы. Распространение рынка капитала заставляет немецкие корпорации пересматривать свою политику. Когда корпорация Daimler-Benz AG решила зарегистрировать свои акции на Нью-йоркской фондовой бирже в 1993 г., она была вынуждена принять существующие общие стандарты финансовой отчетности США. Эти стандарты обеспечивают большую открытость по сравнению с немецкими. Так, Daimler-Benz AG вынуждена была отчитываться о крупных убытках, которые можно было бы скрыть, применяя немецкие принципы бухгалтерского учета.

Ключевые участники немецкой модели. Немецкие банки и в меньшей степени немецкие корпорации являются ключевыми участниками в немецкой модели управления. Как и в японской модели, описанной ранее, банк играет несколько ролей: он выступает акционером и кредитором, эмитентом ценных бумаг и долговых обязательств, депозитарием и голосующим агентом на ежегодных общих собраниях акционеров. В 1990 г. три крупнейших немецких банка («Deutsche Bank», «Dresdener Bank» и «Commerzbank») входили в наблюдательные советы 85 из 100 крупнейших немецких корпораций.

В Германии корпорации также являются акционерами и могут иметь долгосрочные вложения в других неаффилированных корпорациях, т. е. корпорациях, не принадлежащих к определенной группе связанных (коммерчески или промышленно) между собой корпораций. Подобный тип похож на японскую модель, но в корне отличается от англо-американской, где ни банки, ни корпорации не могут быть ключевыми институциональными инвесторами.

Включение представителей рабочих (служащих) в состав наблюдательного совета является дополнительным отличием немецкой модели от японской и англо-американской.

Структура владения акциями в немецкой модели. Основными акционерами в Германии являются банки и корпорации. В 1990 г. корпорации владели 41% немецкого фондового рынка, и институциональные инвесторы (в основном, банки) – 27%. Институциональные агенты, такие как, например, пенсионные фонды (3%) или индивидуальные акционеры (4%) не играют важной роли в Германии. Иностранные инвесторы владели 19% рынка в 1990 г.; в настоящее время их влияние на немецкую систему управления акционерными обществами возрастает.

Состав Правления («Vorstand») и наблюдательного совета («Aufsichtsrat») в немецкой модели

Двухпалатное правление – уникальная черта немецкой модели. Немецкие корпорации управляются наблюдательным советом и Правлением. Наблюдательный совет назначает и распускает Правление, утверждает решения руководства и дает рекомендации Правлению. Наблюдательный совет обычно проводит совещания раз в месяц. В Уставе корпорации оговариваются документы, требующие утверждения на наблюдательном совете. Правление несет ответственность за ежедневное руководство корпорацией.

Правление состоит исключительно из сотрудников корпорации. В наблюдательный совет входят только представители рабочих (служащих) и представители акционеров.

Состав и численность наблюдательного совета определяются Законами о промышленной демократии и о равноправии служащих; эти законы определяют также количество представителей, выбранных рабочими (служащими) и количество представителей, выбранных акционерами.

Численность наблюдательного совета устанавливается законом. В небольших корпорациях (численностью менее 500) акционеры избирают весь Наблюдательный совет. В средних корпорациях (размер корпорации зависит от размера фондов и средств и количества сотрудников) сотрудники избирают одну треть наблюдательного совета, состоящего из 9 чел. В больших корпорациях сотрудники избирают половину наблюдательного совета, состоящего из 20 чел.

Следует обратить внимание на то, что существуют два основных отличия немецкой модели от японской и англо-американской:

1. Численность наблюдательного совета устанавливается законом и не подлежит изменению.

2. В наблюдательный совет входят представители рабочих (служащих) корпорации.

Тот факт, что в наблюдательный совет не входят «инсайдеры» совсем не означает, что в него входят только «аутсайдеры». Членами наблюдательного совета, избираемого акционерами, обычно являются представители банков и корпораций, т. е. крупных акционеров. Было бы правильнее назвать их «аффилированными аутсайдерами».

Законодательная база немецкой модели. В Германии существуют сильные федеральные традиции. Федеральные и местные (земельные) законы оказывают влияние на структуру управления акционерными обществами. Федеральные законы включают в себя законы об акционерных обществах, законы о фондовых биржах, коммерческие законы, а также перечисленные выше законы о составе наблюдательных советов. Однако, регулирование деятельности бирж является прерогативой местной власти. Федеральное агентство по ценным бумагам было создано в 1995 г. Оно и дополнило недостающий элемент немецкого законодательства.

Требования к раскрытию информации в немецкой модели. В Германии разработаны достаточно строгие правила раскрытия информации, но менее жесткие, чем в США. Корпорации должны предоставлять в годовом отчете или на общих собраниях разнообразную информацию, включая финансовую (каждое полугодие), данные о структуре капитала, ограниченную информацию о каждом кандидате в наблюдательный совет (с указанием имени и фамилии, адреса, места работы и занимаемой должности), совокупную информацию о вознаграждениях, выплачиваемых членам Правления и наблюдательного совета, данные об акционерах, владеющих более 5% акций корпорации; информацию о возможном слиянии или реорганизации; предлагаемые поправки к Уставу; а также имена лиц или название корпораций, приглашаемых для аудиторской проверки.

Правила раскрытия информации в Германии отличаются от принятых в США. Например, финансовая информация сообщается раз в полгода, а не ежеквартально, как в США, предоставляются совокупные данные о вознаграждении директорам и менеджерам, в отличии от индивидуальных сведений в США, не сообщаются сведения о членах наблюдательного совета и их владении акциями корпорации. Кроме того, существуют заметные различия между немецкими и американскими стандартами бухгалтерской отчетности.

Основное отличие немецкой системы финансовой отчетности состоит в том, что немецким корпорациям разрешается иметь значительную нераспределенную прибыль, что позволяет корпорациям занижать свою стоимость.

До 1995 г. немецкие корпорации должны были оглашать имена лиц, владеющих более 25% акций корпорации. В 1995 г. этот предел был снижен до 5%, что совпадает с американскими стандартами.

Действия корпорации, требующие одобрения акционеров, в немецкой модели: распределение чистого дохода (выплата дивидендов, использование средств), ратификация решений Правления и наблюдательного совета за прошедший финансовый год, выборы наблюдательного совета, назначение аудиторов.

Утверждение решений исполнительного совета (Правления) и Наблюдательного совета по существу означает «печать одобрения» или «вотум доверия». Если акционеры хотят предпринять какие-либо юридические акции против отдельных членов или против Совета в целом, они откажутся от ратификации решений совета за прошедший год.

В отличие от англо-американской и японской моделей акционеры не имеют права изменять численность или состав Наблюдательного совета. Размер и состав совета устанавливаются законом.

Требуют одобрения акционеров также: решение об осуществлении затрат (что автоматически признает преимущественные права, если только не отклоняется акционерами), сотрудничество с филиалами, поправки и изменения к Уставу (например, изменение утвержденного вида деятельности), повышение верхнего предела вознаграждения членам Наблюдательного совета. Внеочередные действия, требующие одобрения акционеров – это слияние, покупка контрольного пакета акций и реорганизация.

В Германии предложения акционеров – это обычное дело. После оглашения повестки дня ежегодного общего собрания акционеры могут подать в письменной форме предложения двух типов: контрпредложение, т. е. противоречащее предложению Правления и / или Наблюдательного совета, включенному в повестку дня. Оно может касаться увеличения или уменьшения размера дивидендов или например, представлять альтернативную кандидатуру в Наблюдательный совет. Предложение акционеров может содержать дополнение к повестке дня. Примеры предложений акционеров: альтернативные кандидатуры в Наблюдательный совет, проведение специального расследования или проверки, требование отменить ограничения на право голосования, рекомендации по изменению структуры капитала.

Если эти предложения удовлетворяют всем установленным требованиям, корпорация должна объявить о них и известить акционеров до начала собрания.

Взаимодействие между участниками в немецкой модели. Существующая в Германии законодательная база учитывает интересы служащих, корпораций, банков и акционеров. О многогранной роли банков уже говорилось ранее. В целом система ориентирована на ключевых участников. Но, несмотря на это, немало внимания уделяется и мелким акционерам, например, допускаются вышеупомянутые предложения акционеров.

Однако, существуют определенные препятствия на пути участия акционеров в управлении, а именно в части полномочий банков как депозитариев и голосующих членов.

Большинство немецких акций – это акции на предъявителя (они не регистрируются). Корпорации, выпускающие такие акции, должны объявлять о ежегодных общих собраниях в государственных изданиях и направлять свои годовые отчеты и повестку дня в банк-депозитарий, который в свою очередь направляет эти материалы тем акционерам, которые в них заинтересованы. Такая процедура часто осложняет получение материалов иностранными акционерами.

В Германии большинство акционеров покупают акции через банк, и банки, будучи депозитариями, имеют право голосовать на собраниях. Процесс состоит в следующем: акционер дает банку доверенность, по которой банк имеет право голосовать в течение установленного срока – до 15 месяцев. Корпорация высылает повестку дня и годовой отчет в банк-депозитарий. Банк передает акционеру эти материалы, а также свои рекомендации по голосованию. В случае, если акционер не дает банку специальных инструкций по голосованию, банк вправе голосовать по своему усмотрению. Это ведет к потенциальному конфликту интересов между банком и акционером. Это также приводит к усилению банковского влияния при голосовании, поскольку не все акционеры дают банкам инструкции по голосованию, и банки голосуют по своему усмотрению. Но, поскольку число индивидуальных акционеров в Германии невелико, это не представляет особой проблемы, хотя, с другой стороны, это отражает «пробанковсвкую» и «антиакционерную» сторону системы.

Кроме того, узаконенные ограничения права голоса и невозможность голосования по почте также препятствуют участию акционеров в делах корпорации. Как уже упоминалось, акционеру нужно либо присутствовать на собрании лично, либо быть представленным своим банком-депозитарием.

Несмотря на эти препятствия, мелкие акционеры не исключаются из процесса и на собраниях часто вносят свои предложения против управляющих каждый год. В Австрии мелкие акционеры не столь активны. Может быть, потому, что австрийское правительство прямо или косвенно является крупным акционером в большинстве корпораций.

Типы корпоративных объединений. Наиболее распространенными формами корпоративных объединений в мировой практике являются:

1. Картель.

2. Корнер.

3. Синдикат.

4. Трест.

5. Концерн.

6. Консорциум.

7. ФПГ.

8. Конгломерат.

9. Холдинг.

10. Союз.

11. Ассоциация.

12. Франчайза.

Картель - одна из основных форм соглашений о монополизации рынка, в отличие от концернов и трестов непосредственно не затрагивающих производственную и коммерческую самостоятельность вступивших в союз предпринимателей, договаривающихся между собой о монополизации и разделе рынка, об объемах (квотах) производства и реализации продукции, условиях сбыта товаров и найма рабочей силы, ценах и сроках платежа, рационализации производства и управления, обмене партнерами. Бывают внутренние, экспортные, импортные и международные. Создаются с целью ограничения конкуренции, монополизации производства и сбыта того или иного товара, установления на него единой, обязательной для всех участников соглашения, монопольной цены и получения более высокой, чем средняя, прибыли.

Корнер — форма корпоративных объединений с целью переброски, аккумулирования, использования капитала для овладения рынками какого-либо товара. Соединенный капитал используется для скупки акций отдельных интересующих корнер корпораций с тем, чтобы впоследствии перепродать их либо завладеть контрольным пакетом акций.

Синдикат – объединение предприятий, выпускающих однородную продукцию, в целях организации ее коллективного сбыта через единую торговую сеть. Объединившиеся корпорации теряют свою коммерческую самостоятельность. Главная цель создания синдиката — решение вопросов сбыта.

Трест - объединение предприятий, фирм, в рамках которого участники, вошедшие в его состав, теряют свою производственно-техническую самостоятельность, руководствуются в своей деятельности решениями управляющего центра.

Концерн - добровольное объединение предприятий, осуществляющее совместную деятельность на основе централизации функций научно-технического и производственного развития, а также инвестиционной, финансовой и внешнеэкономической деятельности, организации хозрасчетного обслуживания предприятий. Имеет общие финансовые ресурсы для развития, единый научно-технический потенциал и устойчивые кооперативные связи между входящими в его состав организациями. Могут быть отраслевыми и межотраслевыми, объединяют предприятия разной специализации, находящиеся в устойчивых кооперативных связях. Образуется вокруг крупной материнской компании или холдинга, контролирующего несколько юридически самостоятельных компаний.

Консорциум - временное объединение корпораций, банков и других самостоятельных хозяйствующих субъектов. Создается для решения конкретных задач, таких как, например, совместное проведение крупных финансовых операций по размещению займов, акций; осуществление наукоемких или капиталоемких проектов, в т.ч. международных.

ФПГ - зарегистрированная в установленном порядке в соответствующих ведомствах группа юридически независимых предприятий, финансовых и инвестиционных институтов, объединивших свои материальные ресурсы и капиталы для достижения общей экономической цели.

Конгломератное объединение - группа предприятий, принадлежащих одной фирме и осуществляющих одну или более стадий производства разнородных продуктов (не конкурирующих друг с другом).

Конгломератное слияние - слияние фирмы одной отрасли с фирмой другой отрасли (не являющейся ни поставщиком, ни клиентом, ни конкурентом).

Холдинг - акционерная компания, владеющая контрольными пакетами акций одной или нескольких корпораций, управляющая или контролирующая их деятельность и определяющая общую стратегию развития.

Союз — это объединение по отраслевому, территориальному и иному признаку в целях обеспечения общих интересов участников в государственных, международных и иных организациях.

Ассоциация - добровольное объединение физических и (или) юридических лиц с целью взаимного сотрудничества при сохранении самостоятельности и независимости входящих в объединение членов.

Франчайза (франц. Франчиза - льгота, привилегия) - объединение, в соответствии с которым крупная корпорация обязуется снабжать мелкую компанию своими товарами, рекламными услугами, технологиями, предоставлять услуги в области менеджмента, маркетинга с учетом местных условий или особенностей обслуживаемой фирмы.

Основными целями объединения предприятий в корпорации являются:

- увеличение рыночной доли;

- повышение качества товаров;

- снижение издержек по сравнению с конкурентами;

- расширение ассортимента продуктов и повышение их привлекательности;

- укрепление репутации перед потребителями;

- повышение качества обслуживания;

- расширение применения инноваций;

- укрепление конкурентных позиций на международном уровне;

- рост доходов;

- рост дивидендов;

- увеличение доходов на инвестируемый капитал;

- повышение кредитного и облигационного рейтингов;

- рост потоков наличности;

- повышение курсов акций;

- улучшение и оптимизация структуры источников доходов.

Создание корпоративных объединений позволит объединившимся структурам повысить конкурентноспособность, как их конечного продукта, так и бизнеса в целом. Именно решение этих проблем для нашей национальной экономики должно стать реальным результатом проводимых рыночных реформ.

3. Корпорация в международной экономической системе

Существенная часть международной миграции капитала, как правило, происходит в форме прямых иностранных инвестиций. Под прямыми иностранными инвестициями подразумевается такой вид перемещения капитала, при котором корпорация одной страны создает или расширяет дочернее предприятие в другой стране. Важнейшая черта прямых иностранных инвестиций заключается в том, что они охватывают не только движение ресурсов, но и передачу контроля. Дочернее предприятие не просто имеет финансовые обязательства перед материнской корпорацией, но и составляет часть ее организационной структуры.

Транснациональные корпорации (ТНК) зачастую служат движущей силой международного движения заемного капитала. Материнские корпорации часто предоставляют дочерним предприятиям капитал в расчете на будущие выплаты. Прямые иностранные инвестиции являются альтернативой международному движению ссудного капитала в той мере, в какой ТНК финансируют свои дочерние предприятия. Здесь возникает вопрос, почему иностранное финансирование более предпочтительно, чем другие формы движения капитала. В любом случае деятельность транснациональных корпораций не всегда означает международные переливы капитала в чистом виде. Зачастую транснациональные корпорации предпочитают производить накопление капитала для расширения своих филиалов в той стране, где действует тот или иной филиал, а не в стране базирования. Кроме того, прямое иностранное капиталовложение является улицей с двусторонним движением. Например, американские фирмы расширяют свои филиалы в Европе, в то время как европейские фирмы расширяют свои дочерние предприятия в США. В то же время, признавая, что ТНК действуют как движущая сила межстранового перемещения капитала, ошибочно рассматривать прямые иностранные инвестиции как альтернативу выходу той или иной страны на рынок ссудного капитала. Главная цель прямого иностранного инвестирования – облегчить создание международных корпоративных структур, тем самым способствуя расширению зоны контроля.

Почему фирмы стремятся расширить эту зону контроля? В экономической науке не существует теории многонациональной корпорации, столь же детально разработанной, сколь и другие разделы мирового хозяйства. Тем не менее имеются некоторые разработки, основные положения которых изложены ниже.

Теория многонациональной корпорации. Базовые элементы теории многонациональной корпорации рассмотрим на наиболее характерном примере мексиканской автомобильной промышленности. В производственном отношении Мексика обеспечивает себя автомобилями собственного производства, поскольку в стране осуществляется как сборка почти всех продаваемых на мексиканском рынке автомобилей, так и производство всех запасных частей и компонентов. Однако все корпорации-производители мексиканских автомобилей являются дочерними предприятиями фирм США. Это общеизвестный факт, однако не следует забывать, что такому положению сопутствуют по крайней мере две альтернативы: производить автомобили в США и экспортировать их в Мексику или производить в Мексике на предприятиях, принадлежащих мексиканским резидентам и подлежащих контролю с их стороны.

Современная теория многонациональной корпорации разделяет общий вопрос «почему одни и те же фирмы осуществляют производство в разных странах» на два более частных. Во-первых, почему товар производится в двух или нескольких различных странах, а не в одной? Эта проблема получила в теории название проблемы размещения. Во-вторых, почему при размещении в разных странах производство осуществляется одной фирмой, а не разными? Этот момент составляет основу так называемой проблемы интернализации. Теория размещения разъясняет, почему Мексика не импортирует автомобили из Соединенных Штатов. Теория интернализации дает ответ на вопрос, почему иностранцы поставили мексиканскую промышленность под свой контроль.