Московская финансово-промышленная академия

Реструктуризация организаций

Содержание

1. Реинжиниринг бизнес–процессов. Инструмент оптимизации бизнеса

2. Денежный поток - как индикатор стоимости бизнеса

3. И еще раз о денежных потоках

4. Меры, направленные на увеличение притока денежных средств

7. Сохранение собственности и контроля

8. Оценка эффективности реструктуризации организации

9. Переговоры с кредиторами: психологические аспекты

10. Закрытие сделки по реструктуризации задолженности

11. Реструктуризация задолженности по обязательным платежам

Основной характеристикой сложившейся в настоящий момент в России ситуации является нестабильность, как результат сложных процессов общественно-политической и социально-экономической трансформации, отсутствия на рынке согласованных «правил игры», долгосрочной, системной и взвешенной политики экономического развития и общественно признанных ее проводников. В этих условия, как на макро-, так и на микроуровне остается нестабильной и экономическая ситуация, которая в свою очередь проявляется в структурных диспропорциях, кризисе различных сфер и отраслей, низкой эффективности производства и инвестиционной привлекательности, низком платежеспособном спросе и высоком уровне рисков, контрпродуктивной налоговой системе и ее последствиях. Характерными проявлениями также являются потеря рынков сбыта большинством предприятий и компаний, недостаток оборотных средств и высокая стоимость кредитных ресурсов, «старение» основных фондов и неадекватный технологический уровень, развитие товарообменных операций и заменителей денежных средств, низкая платежная дисциплина и, как следствие, финансовая неустойчивость организаций, их несостоятельность, выраженная в неплатежеспособности или ее угрозе. Все это сопровождается неэффективностью в сфере управления на предприятиях, которая обусловлена отсутствием стратегии в деятельности и ее планирования, недостаточным знанием рынка и его тенденций, низким уровнем квалификации управленческого состава, отсутствием корпоративной культуры и стимулов у персонала, а самое главное, неэффективностью финансового менеджмента, управления издержками производства и отсутствием достоверной информации о своем финансово-экономическом состоянии. Все вышеперечисленные факторы нестабильности и ее проявления также сопровождаются растущей конкуренцией, особенно со стороны западных производителей, располагающих значительными управленческим опытом, финансовыми и технологическими ресурсами, растущими требованиями рынка и потребителя.

С одной стороны, нестабильность на макроуровне является определяющим фактором дестабилизации процессов на микроуровне. С другой стороны, нестабильность на микроуровне стимулирует дестабилизацию на макроуровне. Круг замкнулся. Решение проблем носит неоднозначный, сложный и болезненный характер и требует коренных преобразований как на одном, так и на другом уровне. Не первый год разорвать это круг пытаются через воздействие на микроуровень. С 1992 года действует институт несостоятельности (банкротства). В 1994 году с принятием Гражданского Кодекса РФ появилось понятие «реструктуризация задолженности и реформирование предприятий». С 1997 года с целью ускорения структурной перестройки экономики, повышения эффективности работы в рыночных условиях действует Постановление Правительства РФ №1373 «О реформе предприятий и иных коммерческих организаций». Действует также множество других законодательных инициатив и инструментов, но важно подчеркнуть, что все это направлено на решение одной проблемы – сделать организации прибыльными и состоятельными, а экономику эффективной и конкурентоспособной.

В этих условиях приоритетной задачей любой организации становится задача выживания и обеспечения возможностей дальнейшего развития. Поэтому весьма актуальной видится необходимость выявления наиболее проблемных моментов в финансово-хозяйственной деятельности организаций, их причин и содержания, а также возможных путей выхода из сложившейся ситуации. Другими словами - поиск возможностей обеспечения платежеспособности и финансовой устойчивости.

Главная, и, пожалуй, единственная причина неэффективного управления собственностью, приводящая к кризису в организации и неконкурентоспособности отечественного производства, - просто неумение эффективно управлять собственностью в рыночных условиях. Все остальные причины, часто обозначаемые в отечественной теории и практике управления, как-то: перегруженная социальная сфера, устаревшее оборудование, несовершенная налоговая система и т.д. и т.п., по сути не причины ухудшения состояния организаций, а исходные условия для принятия управленческих решений.

Условия микросреды организации (например, технологическое отставание) могут быть изменены, условия макросреды (например, уровень налогообложения) должны приниматься как нерегулируемые организациями постоянные параметры внешней среды, под которые необходимо оптимизировать переменные параметры самой организации. Следовательно, российская специфика, безусловно, имеет место, но только как определенные условия экономических отношений, но не причины неэффективного управления. Определенная специфика свойственна любой экономической формации, например, наверняка существует Новозеландская специфика, однако это не говорит о кризисе компаний в Новой Зеландии.

Такое понимание позволяет допустить существование определенного набора универсальных инструментов, или техник, способствующих эффективному управлению организациями вне зависимости от условий их функционирования.

Эффективное управление собственностью означает процесс, направленный и ведущий к увеличению стоимости собственности. Таким образом, для эффективного управления собственностью для каждой из указанных моделей управления требуется набор инструментов, позволяющих создавать, укреплять и защищать конкурентные преимущества в условиях постоянных изменений. В качестве универсального инструмента эффективного управления собственностью в рамках любой модели управления служит механизм реструктуризации в наборе тех или иных инструментов.

В последние годы вопросам реструктуризации уделяется много внимания. В отечественной литературе последних лет появилось немало публикаций, посвященных вопросам реструктуризации в первую очередь кризисных организаций. Здесь можно выделить работы Ш. Аккермана, Л. Белых, Г. Булычевой, М. Голубева, С. Идельменова, А. Идрисова, А. Кондратьева, И. Мазура, В. Тренева и других авторов.

Реструктуризация занимает важное место в трудах многих современных западных ученых и практиков, таких, как П. Стрибл, Р. Брейли, С. Майерс, Г. Минцберг, М. Хаммер, П. Друкер, Д. Коллард, Р. Линг, А. Раппапорт, Т. Коупленд, других авторов. Кроме того, реструктуризации уделяется много внимания при подготовке менеджеров в ведущих бизнес-школах мира, таких, как Гарвард, Стэнфорд, Коламбия.

Понятие реструктуризации не так давно используется отечественными экономистами, однако отсутствие ясного и четкого понимания, что такое реструктуризация, привело к возникновению множества «мифов о реструктуризации»: в ней нуждаются организации в состоянии банкротства или кризиса; реструктуризация — это разукрупнение организации; реструктуризация невозможна, так как нельзя избавиться от социальной сферы; главный дефицит при реструктуризации - это дефицит денег; консультанты тут не помогут, поскольку не знают конкретики каждого отдельного организации; наконец, сценарий реструктуризации каждый раз придумывается заново для конкретной организации.

Немалую путаницу в умах создает одновременное присутствие в законодательстве и практике трех очень близких по смыслу и взаимодополняемых терминов, как «реформирование», «реструктуризация» и «реорганизация».

Понятие «реформирование» в отношении компаний появилось в России с принятием постановления Правительства РФ от 30 октября 1997 г. №1373 «О реформе предприятий и иных коммерческих организаций». Под реформой организаций в соответствии с вышеназванным постановлением «понимается изменение принципов их действия, направленное на их реструктуризацию, способствующую улучшению управления, повышению эффективности производства и конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек производства, улучшению финансово – экономических результатов деятельности, а также меры государственной поддержки указанных изменений». Следовательно, реформирование организаций следует рассматривать как более широкое понятие, включающее в себя направление работы с отраслью, группой организаций, чаще всего имеющих важное значение для государства, т. е. на макроуровне. А по отношению к одной конкретной организации уместно говорить о ее реструктуризации, тем более что и в Концепции реформирования указано: «направленное на их реструктуризацию». Таким образом, говоря о реструктуризации, мы имеем в виду механизм работы на уровне отдельно взятой организации или предприятия.

Так что же такое «реструктуризация»?

В зарубежной и отечественной литературе можно найти различные определения понятия реструктуризация.

Гарвардская бизнес-школа (Harvard Business School) так определяет реструктуризацию: «Являясь далеко не эпизодическим случаем, происходящим с «кем-нибудь другим, но не со мной», реструктуризация превратилась в постоянный процесс изменения рельефа компании, который затрагивает профессиональную деятельность любого менеджера. Реструктуризация компании (Corporate restructuring) – это процесс пересмотра и изменения отношений по поводу обязательств, требований, контрактов, претензий и обещаний - как в письменной, так и в устной форме - в который компания вступает с целью создания и/или сохранения стоимости. «Стоимость» (Value) определяется как широкое понятие, включающее интересы акционеров, кредиторов, работников, поставщиков, покупателей, органов власти и общественных организаций. Возможность создания стоимости путем реструктуризации компании появляется в результате многих факторов, таких, как изменения в технологиях или законодательном регулировании, растущая конкуренция, налоги, изменения процентной ставки и курса валюты и иные изменения» [1].

В материалах Всемирного Банка корпоративное реструктурирование определяется как «любые изменения в производстве, структуре капитала или собственности, которые не являются частью повседневного делового цикла компании» [2].

«Реструктуризация – категория преобразования, позволяющая компании достичь такого уровня эффективности, который обеспечит ее конкурентоспособность. В реструктуризации заложен наибольший потенциал в преобразовании бизнеса и самая быстрая отдача, в то же время - достаточно существенные трудности».[3]

Под реструктуризацией в чешской литературе понимаются «комплексные и взаимосвязанные изменения структур, обеспечивающих функционирование организации в целом» [4].

Украинские экономисты предлагают свое понимание реструктуризации: «реструктуризация организаций – это осуществление организационно-экономических, правовых, технических мер, направленных на изменение структуры организации, его управления, форм собственности, организационно-правовых форм, способных привести организацию к финансовому оздоровлению, увеличению объемов выпуска конкурентоспособной продукции, повышению эффективности производства»[5].

В отечественной экономической литературе можно встретить определение реструктуризации как «процесса обеспечения эффективного использования производственных ресурсов, приводящего к увеличению стоимости бизнеса»[6]. Реструктуризация «задействует рыночные силы, высвобождая неэффективно используемые ресурсы для более продуктивного их использования».

Еще несколько определений данного понятия встречается в работах отечественных экономистов: «Реструктуризации организации — это структурная перестройка в целях обеспечения эффективного распределения и использования всех ресурсов организации (материальных, трудовых, финансовых, технологических, земли), заключающаяся в создании комплекса бизнес-единиц на основе разделения, соединения, ликвидации (передачи) действующих и организации новых структурных подразделений, присоединения к Организации других организаций, приобретения определяющей доли в уставном капитале или акций сторонних организаций» [7].

«Реструктуризация – совокупность мероприятий по комплексному приведению условий функционирования компании в соответствие с изменяющимися условиями рынка и выработанной стратегией ее развития. Реструктуризация включает: совершенствование структуры и функций управления, преодоление отставания в технико – технологических аспектах деятельности, совершенствование финансово – экономической политики и достижение на этой основе повышения эффективности производства, конкурентоспособности продукции/услуг, роста производительности труда, снижения издержек производства, улучшения финансово – экономических результатов деятельности».[8]

Не останавливаясь на достоинствах и недостатках каждого из приведенных выше определений, можно отметить, что в понимании реструктуризации вкладываются понятия: изменения, имеющие своей целью достижение большей эффективности бизнеса, выраженной через увеличение его стоимости, и в то же время, это не элементы регулярного менеджмента, то есть не те управленческие решения, которые являются элементами повседневного делового оборота.

Реорганизация в Российской Федерации определяется Гражданским Кодексом Российской Федерации, часть 1, статья 57: «Реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами»[9].

Реорганизация может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования (в соответствии с Федеральным законом «Об акционерных обществах» от 26 декабря 1995г.)[10].

Слиянием признается возникновение новой организации путем передачи ему всех прав и обязанностей двух или нескольких организаций с прекращением последних.

Присоединением организации признается прекращение одной или нескольких организаций с передачей всех их прав и обязанностей другой организации.

Разделением организации признается прекращение организации с передачей всех ее прав и обязанностей вновь создаваемым организациям.

Выделением организации признается создание одной или нескольких организаций с передачей им части прав и обязанностей реорганизуемой организации без прекращения последней.

Акционерное общество вправе преобразоваться (ст. 20) в общество с ограниченной ответственностью или в производственный кооператив с соблюдением требований, установленных Федеральными Законами.

Общество может быть ликвидировано (ст. 21) добровольно в порядке, установленном Гражданским кодексом Российской Федерации, с учетом требований настоящего Федерального Закона и устава общества. Общество может быть ликвидировано по решению суда по основаниям, предусмотренным Гражданским кодексом Российской Федерации. Ликвидация общества влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Однако, все вышеперечисленные элементы реорганизации, в мировой практике входят в состав механизмов (техник) реструктуризации.

Условно реструктуризацию можно разделить на два вида: внутренняя реструктуризация и внешняя (стратегическая) реструктуризация.

Внутренняя реструктуризация – это реструктуризация, направленная на эффективное использование и оптимизацию производственных, инвестиционных и финансовых ресурсов компании, и основанная на внутренних источниках роста стоимости компании.

Стратегическая реструктуризация – это реструктуризация, направленная на расширение, сужение или изменение собственности и контроля бизнеса, основанная на внешних источниках роста стоимости компании.

Кроме того, под реструктуризацией компании может пониматься не только сам процесс изменений, но и теоретическая и прикладная дисциплина, а так же вид управленческой деятельности.

Реструктуризация как теоретическая и прикладная дисциплина существует и развивается на стыке таких дисциплин, как финансовый менеджмент, финансовый анализ, оценка бизнеса и теория управления. Важно отметить, что основным методом исследования реструктуризации является практически не развитый в отечественной науке метод Кейс-стади (Case study).

Реструктуризация как управление изменениями является абсолютно не исследованной областью в отечественной экономической литературе. На Западе последнее десятилетие управлению изменениями придается огромное, если не ключевое, значение в управлении бизнесом. Поэтому понимание реструктуризации не может быть достаточным без глубокого понимания сущности и направлений изменений.

Отталкиваясь от приведенного понимания реструктуризации, необходимо подробно остановится на исследовании управления изменениями.

Изменения стали неотъемлемой чертой современного менеджмента. Способность реагировать на изменения, чтобы применить их для пользы дела, является высшим умением, определяющим мастерство менеджмента. Управление изменениями – это реакция на изменения и их использование. Изменения могут быть постоянными, но они не всегда одинаковы. Разные виды изменений требуют различных реакций.

Успешные пути проведения изменений совпадают в трех широких аспектах. Во-первых, это «разморозка» организации, т.е. привлечение внимания людей к необходимости изменений и осознанию реформаторских идей. Во-вторых, сам факт того, что изменениям позволяют произойти. В-третьих, вступление в изменения, т.е. вхождение в процесс и подготовка к последующим переменам.

Правильный подход к этим мерам в основном зависит от интенсивности внешних сил изменений и внутренних сил сопротивления им.

Например, управление кризисом перед лицом мощных сил изменений отличается от попыток стимулировать перемены, когда все пока идет хорошо. Более того, стимуляция перемен в организации с низким сопротивлением — не то же самое, что их проведение при высоком сопротивлении. Силы перемен и сопротивления формируют выбор изменений, определение их различных типов.

Силы перемен. Интенсивность силы перемен, вроде срочности введения новой технологии, изменения поведения конкурентов или смены экономического цикла, определяется степенью ее влияния на то, как идет дело (чаще всего это определяется рыночной долей, объемами продаж или иными выгодами).

Большая сила перемен — это сила, которая создает угрозу существенного ухудшения бизнеса или, наоборот, обещает его значительное улучшение. Полезно различать несколько уровней интенсивности силы перемен: малые силы, природа и направление которых трудно распознается; умеренные, направление которых очевидно, но влияние на бизнес невелико, и большие силы, существенно влияющие на бизнес.

Малая сила перемен предполагает активные изменения. Они происходят, когда сила перемен еще слаба, и ее трудно ясно распознать. Первая крупная проблема при проведении активных изменений — как привлечь внимание людей и убедить их в необходимости перемен. Бизнес, хотя уже более и не расширяющийся, в этом случае пока еще силен. Метод убеждения вряд ли эффективен, говорить особо не о чем, кроме того, что нужна глубокая убежденность в необходимости перемен. Учитывая косность мышления людей и сопротивление, обычно оказываемое активным изменениям, это почти наверняка ни к чему не приведет.

Эффективный способ привлечь внимание — призвать людей стать активными участниками проведения перемен, предложить им испытать на себе их действие и посмотреть, что из этого выйдет. Подобный подход используется потенциально открытыми для изменений компаниями.

Вторая большая трудность состоит в необходимости определить реформаторскую идею. В большинстве подобных ситуаций недостаточно ни личной инициативы одного человека, ни усилий одной команды, чтобы устранить неопределенность в отношении дальнейших действий. С другой стороны, в любой компании существуют «агенты перемен» - движущие силы внутри компании, готовые выйти с реформаторскими решениями.

Если есть время, оно используется для проведения экспериментов. Экспериментирование с участием стольких групп агентов перемен, сколько целесообразно при нынешнем состоянии бизнеса и в данных обстоятельствах, является ключом для определения сильной реформаторской идеи во время первой фазы активных перемен.

Умеренная сила перемен требует реактивных изменений. Речь идет о таких изменениях, когда сила перемен уже начала влиять на показатели работы организации, но не настолько, чтобы угрожать его жизнедеятельности или помешать воспользоваться возможными положительными факторами.

В этом случае проще привлекается внимание людей, чем при активных переменах, поскольку их сила помогает «открыть глаза» на происходящее. Однако в закрытых организациях для этой цели может все же понадобиться «шоковая терапия». Расчета на уговоры часто недостаточно: люди предпочитают кивать головами и делать все по-старому. Все же наиболее эффективный подход - максимально решительно подвергнуть компанию воздействию силы перемен.

После того, как внимание людей к необходимости изменений привлечено, разрабатываются соответствующие реформаторские идеи. Ввиду того, что сила перемен уже известна, нет той необходимости исследовать неизведанное, как в первом случае. Попытка провести обширное экспериментирование по системе «новая метла по-новому метет» в такой ситуации оказывается опасной из-за недостатка времени.

С другой стороны, многие компании не реагируют незамедлительно, так что возможность для творчества всегда остается. Усилия одиночки не дают возможности добиться отдачи от остальных. Самым подходящим способом развить ценностно-образующую идею представляется создание многоцелевых команд.

Большая сила перемен требует быстрой реакции. Когда бизнес оказывается на грани провала, активному сопротивлению противостоит «угрожающая» сила, неизбежно быстрое развитие ситуации в сторону кризиса. В случае, если перемены не проводятся вовремя, внешние держатели акций создают компании препятствия, не контролируемые управленческим звеном.

К сожалению, так часто и случается, особенно в переходные моменты развития производства, а также в компаниях с повышенной ролью руководства, ослепленного политическими, структурными и «принципиальными» проблемами. Когда кризис разрастается, акционеры отзывают или ограничивают свои обязательства, и борьба за оставшиеся ресурсы усиливается. Время на управление изменениями стремительно сокращается.

Преимущество кризисных перемен состоит в том, что их лидер располагает полным вниманием всех игроков. Когда разражается кризис, компания быстро понимает всю необходимость изменений и осознает проводящие их силы.

Еще одно преимущество состоит в том, что направление изменений ясно. Чтобы в ограниченное время спасти компанию, подходят лишь несколько реформаторских идей: снижение затрат, перегруппировка вокруг сильных положительных моментов, использование тактики удачливых конкурентов. Чем напряженнее ситуация, тем меньше времени для проведения консультаций и работы в команде. Важно, чтобы цели и задачи перемен были быстро сформулированы.

В случае большой позитивной силы перемен, такой как создание нового продукта, руководство компании стремится максимально эффективно и как можно быстрее воспользоваться этой возможностью. Привлечь внимание людей не представляется большой проблемой, если эта возможность достаточно выгодна. Реформаторская идея состоит в как можно более быстрой переориентации бизнеса. Лучший способ сделать это зависит от того, открыта или закрыта для перемен сама организация.

Сопротивление переменам. Интенсивность сопротивления переменам зависит от того, что компания теряет или приобретает при изменениях, равно как и от культуры организации, которая формирует реакцию на изменения. Если в организации, открытой для перемен, есть достаточное количество прямых участников перемен, желающих испробовать новые пути, сопротивление невелико; если в организации есть хотя бы несколько подобных сотрудников, сопротивление умеренно, тогда как в закрытых организациях, где их очень мало, сопротивление особенно велико.

Эти уровни сопротивления в сочетании с уровнями интенсивности силы перемен предоставляют простой способ выбрать единственно правильный в данном случае путь управления изменениями, что отражено на рис. 1.

Рис.1. Различные пути управления изменениями[11]

Среди наиболее широко дискутируемых путей проведения перемен по уровню сопротивления можно разделить на 3 типа.

1. Ограниченный путь, характерный для закрытых организаций.

2. Смешанный путь, характерный потенциально открытых организаций.

3. Непрерывный путь, характерный для открытых организаций.

Для каждого уровня сопротивления переменам классифицируются пути проведения перемен в порядке возрастания их силы. По мере возрастания необходимости изменений остается все меньше и меньше времени, чтобы привлечь внимание сотрудников компании и экспериментировать с реформаторскими идеями.

Ограниченный путь, характерный для закрытых организаций.

В организациях, закрытых для перемен, наиболее эффективен радикальный подход, позволяющий сломить доминирующие традиции сопротивления и изыскать возможности предоставления остальным игрокам большую поддержку для проведения перемен.

Подобный ограниченный путь очень эффективный для изменения сознания и структуры, но все же понадобится дополнительное время, чтобы изменить ценности, навыки и поведение.

Радикальное руководство. Руководителей авторитарного типа время от времени посещает идея, что закрытую организацию необходимо «встряхнуть», хотя на горизонте может не быть силы, несущей перемены.

Для того, чтобы ситуация оправдалась, важно, чтобы понимание было верным. Иначе это начинание оказывается саморазрушительным. Гораздо более разумным является путь трансформации в открытую организацию, для которой свойственны эксперименты.

Организационные перестановки. Чтобы привлечь внимание людей к явной необходимости изменений, чтобы переориентировать их в направлении осязаемой силы перемен и организации отпора консерваторам, используются некоторые формы реорганизации: внешние — через приобретение или слияние, либо внутренние — путем создания новой структуры.

Сокращение и реструктуризация. Когда сила перемен достигает критических масштабов, угрожая выживанию компании, быстрая радикальная реструктуризация является единственной альтернативой для организаций, закрытых для перемен.

Смешанные пути для потенциально открытых организаций.

Организации, которые могут быть открыты для перемен, уже содержат потенциальный набор агентов изменений и имеют традиции работы в команде. Это дает возможность приступить к экспериментам и задействовать активных сторонников изменений. Однако влияние сторонников перемен сдерживается их противниками.

Экспериментирование сверху вниз. В отсутствие распознаваемых сил перемен руководитель процесса изменений использует все возможные преимущества, которые предоставляют ему агенты перемен, и имеющееся время для экспериментирования, одновременно максимально открывая организацию.

Перестройка процесса. Ввиду того, что и причины перемен, и ценностно-образующая идея вполне легко идентифицируемы, не требуется экспериментирование. Организация является достаточно открытой, чтобы разрешить формирование многоцелевых команд для разработки деталей идеи и ее воплощения. Перестройка начинается после разработки новых вариантов процессов.

Автономная реструктуризация. Это реструктуризация, которая проводится сторонниками перемен в среднем звене управления, оказавшимися перед лицом больших сил перемен. Давление этих сил и требуемое направление изменений настолько очевидны, что, прежде чем высшее руководство начнет диалог с менеджерами среднего звена, открытыми для перемен, последние начинают спонтанно адаптироваться к ситуации по собственной инициативе.

Если руководящее звено быстро схватывает ситуацию, оно использует перемены, вводимые «игроками», как модель для проведения быстрых перемен в масштабах всей организации.

Непрерывный путь, характерный для открытых организаций.

Обычно риск наличия консерваторов в открытой для перемен организации невелик, потому что желание осуществить изменения часто само возникает в ней и постепенно наводняет ее, прежде чем захватить целиком. Консерваторы представляют собой уменьшающуюся группу, противостоящую растущей команде, нацеленной на перемены.

Экспериментирование по системе «с ног на голову». Когда силы перемен неясны и организация открыта, те, кто находятся на передовом рубеже, так называемые «фронтлайнеры» проводят широкие эксперименты, поиск новых ценностно-образующих идей и воплощения их в жизнь.

Целевое каскадирование. Когда силы перемен известны лучше, нет большой необходимости экспериментировать. Лидер перемен, скорее, использует преимущество открытой организации, разрабатывает реформаторские идеи на каждом конкретном исполнительском уровне, каскадом спуская идею от вершины к передовой линии.

Быстрая адаптация. Организации, открытые благодаря проведенным изменениям, дают богатую почву для проведения пошаговых перемен. Способность постоянно изменяться является хорошим тестом на то, насколько удачно прошла последняя перемена.

Два основных типа непрерывных изменений — это безостановочный процесс улучшения, или, как говорят японцы, «кайзэн» (kaizen), и спонтанная управленческая инициатива, или «интрапренерство»[12]. К сожалению, в современном мире «кайзэн» часто слишком внутренне-ориентирован и недостаточно скор, чтобы отвечать мощным силам перемен.

«Интрапренерство», с другой стороны, включает в себя предпринимательскую деятельность сверху донизу как прямой ответ на возможности, предоставляемые рынком.

Определяя путь изменений, важно отметить, что перемены слишком неопределенны, чтобы их можно было предсказать. Как только организация вступает на этот путь, силы перемен и сопротивления могут повести себя совершенно неожиданно, заставляя постоянно к ним адаптироваться. Многие варианты изменений подразумевают наличие нескольких возможных путей. Например, сокращение штатов, за которым следует перестройка, а потом проведение быстрой адаптации. Держа под контролем соотношение между силами перемен и сопротивления им, изменяя в соответствии с этим путь проведения изменений, лидеры процесса могут оптимизировать свои шансы на успех.

Исследованные выше процессы изменений и управлениями ими большей частью имеют отношение к операционной реструктуризации. Для исследования изменений на уровне стратегии компании требуются новые подходы и решения. Стратегии бизнеса все еще строятся на техниках стратегического анализа вроде «Пяти сил» Портера[13] или «Бостонских клеток». Такой макроэкономический подход в действительности мало может помочь небольшой группе людей, возглавляющих большую сложную организацию, в разработке детальной стратегии и плана деятельности, как и в их изменении. Можно не принимать в расчет никакие человеческие факторы, но мир слишком динамичен, сложен и непредсказуем, чтобы стратегию можно было просто спускать сверху вниз, особенно когда речь идет о таких рынках, как рынки высоких технологий и финансовых услуг.

В быстро меняющемся окружении удачные стратегии обычно возникают как итог ряда последовательных решений, принимаемых чаще всего менеджерами среднего звена, имеющими дело с рынками и технологиями. Детально сформулированной стратегии может просто не существовать. «Спонтанные» стратегии обычно вытекают из последовательности решений о размещении ресурсов.

Американский ученый Генри Минцберг (Henry Mintzberg) продемонстрировал, что в действительности управление не похоже на модели, описываемые в учебниках. Как пишет Минцберг, управленцы далеки от образа систематически мыслящих аналитиков и планировщиков. «Менеджеры участвуют в изнурительной гонке... им приходится быстро принимать множество решений... они предпочитают действовать и недолюбливают аналитиков»[14].

Опрос руководителей компаний также показал, что вопреки рекомендациям учебников, работе над таблицами агрегированных показателей, которые выдают корпоративные системы информационного обслуживания руководства, они предпочитают общение — личное или по телефону. Что еще интереснее — 93% личных контактов возникает случайно[15].

Это направление исследований набирает силу уже более 30 лет и успело дать описание деятельности на всех ступенях управления — от мастера участка до генеральных директоров. Причем объектами анализа были управленцы многих стран и отраслей. Сегодня не приходится сомневаться, что реальность управленческой деятельности не похожа на иерархические модели, которые представляют анализ, планирование, внедрение и контроль как отдельные и последовательные виды деятельности.

Как отмечает Минцберг, обычно люди отождествляют понятия «стратегия» и «планирование», понимая их как сознательное и преднамеренное действие, но возможны и другие значения. В частности, при изучении компании снаружи, как почти всегда изучают конкурентов, не известны их планы. И тогда идет речь о стратегии как об особенностях поведения, как о логике и последовательности действий в постоянно меняющихся условиях. Логику поведения можно выявить только post factum, и не имеет значения, соответствует ли она замыслу, или и замысла никакого не было. Эта идея Минцберга отображена на рис. 2, где показано, что:

ü часть задуманной, т.е. запланированной стратегии реализовать не удалось; то, что удалось реализовать, является сознательной стратегией;

ü значительная часть того, что оказалось реализованным, не входило в задуманную стратегию, и образуется возникающая стратегия;

ü на практике реализуется некая комбинация сознательной и возникающей стратегий.

Выдвинутая Минцбергом идея о возникающих стратегиях согласуется с растущим значением и вниманием к адаптируемости, к способности внедрять новое и учиться, наконец, к стратегической реструктуризации как опции постоянного управления изменениями.

Реструктуризация сегодня стала высокоэффективным рыночным инструментом повышения конкурентоспособности предприятий (организаций) и рассматривается как совокупность мероприятий по комплексному приведению условий функционирования компании в соответствие с изменяющимися условиями рынка и выработанной стратегией ее развития.

Реструктуризация включает:

· совершенствование структуры и функций управления,

· преодоление отставания в технико-технологических аспектах деятельности,

· совершенствование финансово-экономической политики и достижение на этой основе повышения эффективности производства, конкурентоспособности продукции/услуг, роста производительности труда, снижения издержек производства,

· улучшения финансово-экономических результатов деятельности.

Началу работ по реструктуризации предшествует комплексная диагностика, по результатам которой принимается решение о конкретном наборе мероприятий и работ, связанных с преобразованиями.

Необходимость реструктуризации возникает не только у предприятий и компаний, находящихся в неблагополучном состоянии (спад производства и оборота, приближение к состоянию банкротства и др.). Значительный интерес проявляют руководители процветающих предприятий.

Реструктуризация компании не является самоцелью или данью моде, она должна проводиться тогда, когда ее необходимость вызвана объективными обстоятельствами. Главной особенностью реструктуризации в отличие от текущих отдельных изменений в производстве, структуре капитала или собственности, рынках сбыта и т.п. является то, что реструктуризация не является частью повседневного делового цикла компании. Именно необходимость комплексного характера преобразований, затрагивающих практически все стороны функционирования компании, означает реструктуризацию.

Можно упрощенно выделить два направления реструктуризации по технологии работы:

· корпоративная, стратегическая реструктуризация компании, направленная на повышение эффективности функционирования и связанная с развитием действующей компании, включая увеличение стоимости собственного капитала, повышение конкурентоспособности, завоевание новых или расширение имеющихся рынков, оптимизацию организационной структуры, диверсификацию деятельности и т.п. (Мнение 2 далее);

· реструктуризация компании в кризисных условиях. Кризисные ситуации для компании включают несколько видов (этапов): от снижения эффективности производства и сбыта, ухудшения финансово-экономического состояния, не сказывающегося на расчетах с кредиторами, до ситуации, характеризующейся несвоевременным или неполным удовлетворением требований кредиторов. Крайним проявлением кризисной ситуации является несостоятельность (банкротство) компании. (Мнение 1 далее).

Успех и эффективность реструктуризированного бизнеса в существенной степени зависит от целесообразной и адекватной организации проведения реструктуризации, при этом необходимо выделить следующие наиболее важные компоненты:

· комплексную диагностику компании, на основе которой формируется целостная картина бизнеса компании и разрабатывается бизнес-план, описывающий цели и задачи, решаемые в процессе реструктуризации. Комплексная диагностика компании включает ситуационный, организационно-управленческий, финансово-экономический, производственно-хозяйственный анализ и анализ кадрового потенциала компании. Этот важнейший этап позволяет сопоставить (а зачастую и модернизировать) миссию, цели, стратегии компании с реальными результатами деятельности на рынке и характеристиками внешней среды, оценить использование потенциала компании, выявить ключевые проблемы и наметить пути их решения;

· бизнес-план, адекватный стратегии и состоянию компании, а также условиям внешнего окружения, содержащий итоги диагностики компании и анализа места компании на рынке, а также описание тех процессов, которые следует реализовать в ходе реструктуризации, в том числе в областях маркетинга, производства, финансов, управления, организационных структур. В бизнес-плане также оцениваются риски компании. Бизнес-план позволяет оценить жизнеспособность и эффективность проекта реструктуризации и служит важным инструментом получения финансовой поддержки внешних инвесторов;

· организационную структуру компании, формируемую в виде единого корпоративного центра и совокупности бизнес-единиц различной степени подчиненности и специализации, ответственных за обеспечение определенных затратных (так называемые центры затрат), доходных (так называемые центры доходов), прибыльных (так называемые центры прибыли) и инвестиционных (так называемые центры инвестиций) показателей. Иерархическая структура компании должна быть ориентирована на оптимальное осуществление управленческих и координирующих воздействий и связей, исключение дублирования функций и излишних управленческих надстроек, обеспечение системной взаимосвязанности и защищенности;

· финансирование проекта реструктуризации. Очевидно, что реализация такого сложного, рискового проекта, как реструктуризация компании, тем более в условиях нестабильной экономики требует существенных инвестиций;

· систему управления процессом реструктуризации, подразумевающую создание и эффективное функционирование определенной полномочной рабочей группы компании, иногда поддерживаемой командой внешних консультантов. В ведении указанной группы и находятся вопросы организации и управления процессами реструктуризации.

Реструктуризация чрезвычайно сложный процесс, поскольку многие аспекты деятельности компании оцениваются качественно (миссия компании, цели и стратегии, сегмент рынка, бизнес-процесс и пр.), а деятельность компании осуществляется в условиях изменчивости и неопределенности внешней по отношению к компании среды. Но и количественные характеристики зачастую трудно оцениваются, поскольку они фигурируют в виде набора прогнозируемых вероятностных значений.

Реструктуризация не панацея от всех бед, но один из эффективных рыночных инструментов развития успешного бизнеса. Опыт неудач процессов реструктуризации отдельных российских предприятий говорит скорее о недостаточно продуманной и проработанной организации ее проведения, чем о недостатке ее как метода. Уместно будет вспомнить один из законов прикладной мерфологии: даже маленькая практика стоит большой теории.

1. Реинжиниринг бизнес–процессов инструмент оптимизации бизнеса

Методы управления изменениями сейчас находятся в фокусе внимания менеджеров большинства компаний на Западе, так как внешняя среда стала гораздо динамичнее. К концу девяностых годов она превратилась в главный фактор изменений внутри компании.

Любыми изменениями в компании необходимо управлять быстро и эффективно, для этого необходимо иметь соответствующие инструменты информационной поддержки управления и реструктуризации. Традиционные техники управленческого учета в виде отделившихся от бухгалтерии систем сбора оперативной количественной информации очевидно не достаточны, так как это инструменты и средства поддержки принятия тактических решений.

Обычные методы повышения производительности – рационализация и автоматизация процессов – не могут в современных условиях привести к серьезным улучшениям. В частности, серьезные инвестиции в информационные технологии часто оказываются неэффективными, во многом из-за того, что направлены на механизацию и ускорение существующих процессов.

Ответом на потребность в инструменте управления реструктуризацией стало появление реинжиниринга - совокупности методов, позволяющих с помощью информационных технологий производить анализ и моделирование структур и процессов компании.

Реинжиниринг означает использование современных информационных технологий для радикальной перестройки бизнес-процессов и значительного повышения их производительности. Реинжиниринг нельзя спланировать детально и выполнить поэтапно. Это предложение носит характер «все или ничего». Реинжиниринг основан на концепции дискретного мышления - отыскании устаревших правил и фундаментальных допущений, на которых строится работа, и решительном разрыве с ними. «При проведении реинжиниринга необходимо освободиться от устаревших бизнес-процессов и принципов их разработки и создать новые. Группа реинжиниринга должна без конца задавать одни и те же вопросы: «Зачем?» и «А что, если?..»»[16].

Особенность реинжиниринга как концепции состоит в том, что управление организациями рассматривается «как инженерная деятельность, охватывающая и проектирование, и управление техническим объектом» [17]. Для того, чтобы управлять таким сложным техническим объектом, как космическая ракета (организация), надо задать параметры ее начального состояния – координаты, параметры конечного состояния - заданную орбиту или цель (показатели объема продаж, доли рынка, рентабельности, снижения затрат и т. п.) и описать траекторию полета (процесс реструктуризации). В момент подъема информация о состоянии основных узлов, рабочих характеристиках снимается постоянно, непрерывно анализируются имеющиеся отклонения и осуществляются управляющие воздействия. При выходе на орбиту (результат реструктуризации) контроль продолжает осуществляться, но несколько реже.

Создание новых правил, приемлемых в текущей ситуации, начинается с новой концепции бизнес-процесса - с чьей-то новой отличной идеи. Однако реинжиниринг не должен быть хаотичным. Некоторые принципы уже выявлены практической работой ряда компаний и могут помочь в работе и другим:

Достижение результата, а не выполнение задачи. Работа строится на основе цели или результата, а не задачи.

Исполнение процесса пользователями его результата. В погоне за экономией масштаба и выгодами специализации многие компании организовали у себя специализированные подразделения для исполнения специализированных процессов. Каждое подразделение выполняет только один тип работы и является "клиентом" процессов, исполняемых другими группами. Сейчас, в условиях широкой доступности компьютерных данных, отделы, подразделения и отдельные лица могут сделать намного больше самостоятельно.

Включение обработки информации в реальную работу, которая генерирует эту информацию. Два упомянутых выше принципа рекомендуют сжимать линейные процессы. Этот принцип рекомендует перемещать работу от одного человека или подразделения к другому.

Централизация географически распыленных ресурсов. Конфликт между централизацией и децентрализацией давно уже стал классическим. Децентрализация любого ресурса (людей, оборудования, складских запасов) позволяет организовать лучшее обслуживание тех, кто использует этот ресурс, ценой избыточности, бюрократии и упущенной экономии масштаба. Теперь компаниям уже не нужно искать золотую середину. Они могут воспользоваться базами данных, телекоммуникационными сетями и стандартными системами обработки, чтобы совместить выгоды масштаба и координации с выгодами гибкости и качества обслуживания.

Сочетание параллельных работ вместо интеграции их результатов. Децентрализованные закупки представляют собой один из видов параллельной обработки - разные подразделения исполняют одну и ту же функцию. Другой часто встречающийся вид параллельной обработки - разные подразделения исполняют разные функции, которые ведут к общему результату. Новый принцип рекомендует создавать связи между параллельными функциями и координировать соответствующие действия в процессе их совершения, а не по окончании. Коммуникационные сети, базы данных общего пользования и видеоконференции могут объединить независимые группы и обеспечить постоянную координацию.

Интеграция контроля в процесс. В большинстве организаций люди, исполняющие работу - это не те, кто контролирует ее ход и принимают решения. Скрытое допущение состоит в том, что те, кто фактически исполняет работу, не имеют ни времени, ни желания, ни знаний, достаточных для ее контроля и принятия решений. На этом допущении и строится вся иерархическая структура руководства. Новый принцип подсказывает, что именно люди, исполняющие работу, должны принимать решения, а сам процесс должен иметь встроенный в него механизм контроля. Число слоев в пирамиде управления, таким образом, можно уменьшить, а организацию сделать более плоской.

Фиксация информации один раз - у источника. Последний принцип очень простой. Пока информацию было трудно передавать, можно было собирать ее повторно. Компании просто пытались пережить неизбежно возникающие задержки, ошибки ввода и общехозяйственные расходы. Сегодня полученная информация может быть занесена в базу данных к услугам всех, кому она может понадобиться. Штриховое кодирование, реляционные базы данных и системы обмена данными позволяют легко собирать, хранить и передавать информацию.

Ключевое значение реинжиниринг играет для описания бизнеса на уровне структур и управления их преобразованиями.

Организационное проектирование или создание структуры компании, поддерживающей выбранную стратегию бизнеса до недавнего времени относилось к наиболее туманным и слабо формализуемым областям менеджмента. И только в 90-е годы появились стандарты описания, позволяющие контролировать процессы реструктуризации. Была введена система координат, позволяющая решить задачу актуальную сегодня – изменить структуру бизнеса в считанные недели, имея достаточные средства для его контроля. Основная задача реинжиниринга – фиксация текущего состояния компании в виде информационной бизнес-модели, что позволит поставить управленческий диагноз, реструктурировать бизнес-процессы и перейти к регулярному менеджменту.

Бизнес-модель представляет собой множество своеобразных регистров управленческого учета (например, функции и звенья) и отношений между ними (проекций). То есть речь идет о некой корпоративной памяти, где сосредоточены в виде непротиворечивой системы все принятые и зафиксированные в особом формате решения по организации бизнеса в компании. Кроме того, эта модель позволяет генерировать разнообразные организационно – распорядительные документы (Положения), регламентирующие деятельность компании.

Такая организационная модель может быть построена по крайней мере для трех уровней положений: для компании в целом, подразделений и сотрудников (Положение о должностных обязанностях). Различия только в степени детализации функций и исполнителей. Ценность модели еще и в том, что она одновременно содержит все отношения «функция – исполнитель», позволяя настраивать «степень разрешения» взгляда на компанию применительно к конкретной управленческой задаче, то есть осуществлять постоянный управленческий учет функций и исполнительных звеньев.

Таким образом, реинжиниринг позволяет сделать первый, наиболее важный шаг в достижении прозрачности организации - построить его подробное структурное описание, выстроенное по иерархии управления и исполняемым функциям, направленным на достижение определенных целей. Такого рода модели легли, например, в основу системы международных стандартов ISO 9000, где они позволяют документально прослеживать наличие и закрепление функций, гарантирующих производство продукции требуемого качества.

Появление стандартов описания структуры компании имело важное последствие в менеджменте. Не представляя начальную точку в некоторой системе координат, трудно спроектировать требуемую траекторию движения. Специальная технология и информационные инструменты не только дают возможность достичь существенно большей ясности в понимании своего бизнеса, своего организации. С их помощью можно описать план реструктуризации компании примерно в следующих терминах – «убрать или добавить функцию, убрать или добавить звено, перераспределить функции между звеньями и т.п.», то есть перейти к динамическому бизнес–моделированию.

Бизнес-модели опираются на понятие функций – устойчивых, повторяющихся специализированных действий, способность реализации которых поддерживается в компании, и которые закреплены за исполнительными звеньями. Иными словами, эти модели служат для описания «что делается в компании», ее функциональных возможностей или потенциала. Возможно, при «стратегическом» характере перестройки компании целесообразно описывать ее только на этом уровне – изменения в бизнесе компании прежде всего ведет к изменению наборов поддерживаемых функций.

Следующий этап в бизнес-моделировании основан на функционально-технологическом подходе (управленческом конвейере), который группирует или разлагает функции по бизнес-процессам - последовательностям операций объединенных в технологические цепочки связанные с основной деятельностью или по циклам принятия управленческих решений.

Бизнес-процесс – это упорядоченная во времени и пространстве совокупность взаимосвязанных работ направленных на получение определенного результата, с указанием начала и конца и точным определением входов и выходов. Конечным результатом глобального бизнес - процесса коммерческой компании является своевременное и оптимальное удовлетворение потребностей клиента в функциональном назначении потребляемой им продукции (товара, услуги), ее стоимости и качестве. Далее, внутри компании происходит декомпозиция этого глобального бизнес - процесса с выделением процессов «внешних» (непосредственно ориентированных на клиентов) и «внутренних».

Бизнес-процессы, так же как и функции, имеют своих ответственных исполнителей (владельцев, хозяев процесса). Поэтому организационная структура компания может быть описана и как совокупность функций (I) и как совокупность бизнес–процессов (II)[18]. Эта возможность нашла свое отражение в разных редакциях стандарта качества ISO-9000: (I) - более ранний стандарт 1987г. и (II) – стандарт 1994г. Последнее описание, конечно, является значительно более содержательным, но оно и требует больших усилий для его разработки. Основным фактором, заставляющим компании перейти на этот стандарт, является требование рынка по максимальной ориентации бизнеса на удовлетворение индивидуальных потребностей клиента, в отличие от прежней парадигмы общества «массового потребления».

Наличие более подробного горизонтального «описания» компании не исключает необходимости представления «вертикальной» архитектоники функций компании, что является весьма полезным для общей оценки возможностей компании. Особенно это важно при выработке стратегических решений по реструктуризации бизнеса. Поэтому должны иметь место оба подхода к описанию компании. Первоначально описывается организационная структура компании на уровне достаточно крупных функций (например, «снабжение», «производство», «сбыт», «учет», «маркетинг» и т.п. с одним – двумя уровнями детализации) и закрепляется ответственность за их реализацию. Каждая из этих функций может трактоваться как «свернутый» (не раскрытый с помощью явного описания) бизнес-процесс. Для части функций такое описание можно считать достаточным – регламент их выполнения либо уже описан в некотором виде (инструкция, руководство и т.п.), либо очевиден (отступления от него, и некоторая вариантность исполнения некритичны для компании).

В качестве объектов для формального описания должны быть выбраны «ключевые» процессы компании, наиболее сильно отражающиеся на ее конкурентоспособности. Второй случай, когда формальное описание процесса является необходимым - это переход к его компьютеризации. Обычно же, первое и второе условия совпадают. После проведения этой части формализации деятельности компании к «Положению об организационной структуре» добавляется новый документ – «Описание бизнес – процессов компании». Таким образом, происходит переход к матричной структуре организации.

Очень важным моментом является то, что оба указанных подхода могут быть реализованы одновременно. Детализированные функции или операции, из которых складываются бизнес–процессы, за кем то закреплены, и одновременно с описанием процессов делается еще один важный шаг - структурная модель компании трансформируется в процессно – ролевую модель.

Уровни бизнес-моделей, которые обеспечивают полное и точное описание компании, необходимое для принятия и закрепления решений по организации ее деятельности, изображены в приложении 6. Однако, для более точного прогнозирования деятельности возможно их дополнение системами количественного моделирования, изображенными там же. Например, имитационными моделями деятельности организации, моделями финансового анализа и планирования, матричными моделями маркетингового Portfolio – анализа и другими средствами компьютерной поддержки стратегического планирования.

Программы поддержки бизнес–планирования могут варьировать объемы и цены продукции и ресурсов, условия расчетов, размеры и способы привлечения и освоения финансовых ресурсов, оценивая конечный результат по выбранным критериям. Если же все просчитанные варианты неудовлетворительны - и надо принимать решение по радикальным изменениям бизнеса, следует обращаться к качественным моделям поддержки стратегических решений.

Таким образом, применение реинжиниринга в качестве инструмента бизнес–моделирования позволяет наиболее эффективно управлять изменениями и реструктуризацией компанией.

Отдельно необходимо отметить, что сегодня успешная реструктуризация возможна только при условии совместного применения двух взаимодополняющих друг друга инструментов реструктуризации – оценки бизнеса и реинжиниринга. Если оценка бизнеса отвечает на вопрос «Что имеем?», то реинжиниринг позволяет ответить на вопрос «Что делать?». Однако использование данных инструментов – необходимое, но не достаточное условие, непосредственно реструктуризация реализуется через конкретные действия и управленческие решения, составляющие основу многих методик реструктуризации, и именно они отвечают на вопрос «Как делать?».

2. Денежный поток - как индикатор стоимости бизнеса

Реструктуризация включает в себя поиск общих направлений, позволяющих фирме добиться конкурентных преимуществ и максимизировать свою стоимость. Это позволяет понять, каковы сильные стороны компании по сравнению с конкурентами, а также определить способы повышения ее ценности для акционеров. Основываясь на таком понимании, компании регулярно определяют области хозяйственно-экономической деятельности, в которых они могут реализовать конкурентные преимущества и таким образом получить самые высокие доходы, что заставляет сегодняшних управленцев по-новому взглянуть вообще на концепцию ведения бизнеса.

Западная практика управления современным бизнесом показывает, что менеджмент все больше внимания уделяет концепции управления стоимостью, создаваемой бизнесом для акционеров. Можно сказать, что на сегодняшний день показатель стоимости, рассматриваемый в качестве критерия оценки деятельности организации, является наиболее предпочтительным по сравнению с показателями дохода, прибыли, рентабельности и т. д.

Оценка и управление стоимостью действующего предприятия могут стать своеобразным индикатором выявления “узких” мест на предприятии и позволят найти наиболее правильные пути повышения его эффективности через выявление имеющихся резервов. А также могут содействовать определению оптимального варианта реструктурирования бизнеса.

Денежный поток (поток денежных средств) – разность между всеми полученными и выплаченными организацией денежными средствами за определенный период времени[19].

Как было отмечено ранее, исследование рыночных данных показывает, что существует устойчивая связь между денежным потоком и стоимостью компании. Существуют эмпирические данные, свидетельствующие об устойчивой зависимости между дисконтированным денежным потоком и рыночной стоимостью компании, что показано на рис. 4. В свою очередь бухгалтерские прибыли плохо соотносятся с рыночной стоимостью. Исследование, проведенное компанией McKinsey на основе прогнозов Value Line Investment Survey, показало, что коэффициент корреляции между коэффициентом цена/прибыль и ростом прибыли в расчете на 1 акцию составляет всего 0,088. В то же время коэффициент корреляции между коэффициентом цена/прибыль и ростом денежного потока в расчете на 1 акцию составляет 0,94.

Рис. 4. Тесная корреляция между рыночной стоимостью и дисконтированным денежным потоком[20]

Важную роль в управлении стоимостью играет глубокое понимание того, какие именно параметры деятельности фактически определяют стоимость бизнеса. Эти параметры составляют ключевые факторы стоимости. Фактор стоимости — это любая переменная, влияющая на стоимость компании, т.е. компонент в модели дисконтированного денежного потока, при изменении которого в модели меняется и денежный поток. Таким образом, изменяется стоимость компании.

Чтобы факторами стоимости воспользоваться, устанавливается их соподчиненность и определяется, какой из факторов оказывает наибольшее воздействие на стоимость.

Исследование системы факторов стоимости до самого детального уровня позволяет увязать каждый фактор стоимости с показателями, на основе которых принимаются управленческие решения. Общие факторы стоимости, такие как рост объема продаж, прибыль от основной деятельности, оборачиваемость капитала, одинаково хорошо применимы почти ко всем деловым единицам, однако им не хватает конкретности, и они приносят мало пользы на низовом уровне. На рис. 3 показано, что факторы стоимости можно использовать на трех уровнях: на общем, где прибыль от основной деятельности в сочетании с показателем инвестированного капитала служат основой для расчета рентабельности инвестиций; на уровне деловой единицы, где особенно уместны такие параметры, как клиентская база; и на низовом уровне, где требуется предельная детализация, чтобы увязать факторы стоимости с конкретными решениями, находящимися в компетенции оперативных менеджеров.

Рис.3. Определение факторов стоимости на разных уровнях[21]

Выявление ключевых факторов стоимости — это также творческий процесс, в котором применяется метод проб и ошибок. С помощью механических приемов, основанных на имеющейся информации, и чисто финансовых подходов сложно выявить ключевые факторы стоимости. Увязка факторов стоимости с деловыми решениями позволяет сформировать «дерево» факторов стоимости, которое в свою очередь облегчает принятие правильных решений. Так, прибыль от основной деятельности можно разбить на сегменты по типам продуктов, географическим зонам или категориям потребителей. Если компания добивается того, чтобы профессиональные навыки ее торговых агентов соответствовали потребительским сегментам, то такая разбивка более полезна, чем разбивка на географические сегменты.

Факторы стоимости нельзя исследовать в отрыве друг от друга. Например, повышение цены само по себе может существенно увеличить стоимость — но только если не повлечет за собой потерю значительной доли рынка. По этой причине анализируются различные сценарии развития событий для того, чтобы лучше понять взаимосвязи между факторами стоимости. Сценарии показывают, как скажутся на стоимости компании или ее деловой единицы различные сочетания совместимых предпосылок, и тем самым помогают менеджерам увидеть взаимосвязь стратегии[22] реструктуризации и стоимости компании.

Реструктуризация может быть нацелена, например, на установление превосходства в области издержек – лидерство по издержкам - за счет экономии от масштаба. Иной подход - это диверсификация деятельности фирмы, когда компания ищет такой вид продукции для производства, который не производят конкуренты, но который, как считается, обладает потребительским спросом у клиентов компании.

Бизнес-портфель компании сбалансируется между продуктами на разных этапах жизненного цикла для оптимизации потоков наличности и снижения потенциальных рисков. Эти и другие альтернативы реализуются либо внутри существующей фирмы с опорой на ее возможности и практический опыт путем операционной реструктуризации, либо внешними средствами через стратегическую реструктуризацию.

Операционная реструктуризация – это реструктуризация, направленная на эффективное использование производственных, инвестиционных и финансовых ресурсов компании.

Направления операционной реструктуризации могут быть разделены на три категории. Производственная реструктуризация - прибыльное управление производственными операциями компании путем эффективного использования всех имеющихся ресурсов. Инвестиционная реструктуризация - определение и осуществление инвестиции на основе серьезного экономического анализа и управления. Финансовая реструктуризация - разумное финансирование бизнеса, сочетание перспективы получения ожидаемых выгод и степени риска при использовании заемных средств. Взаимосвязь между стратегиями операционной реструктуризации, факторами стоимости и увеличением стоимости компании представлена на рис. 3.

Рис.3. Взаимосвязь между стратегиями операционной реструктуризации, факторами стоимости и увеличением стоимости компании[23]

Ключевые производственные стратегии и решения заключаются в эффективном использовании всех средств, инвестированных в обслуживание выбранных рынков, а также в установлении соответствующих цен и систем обслуживания, конкурентоспособных для удовлетворения потребностей клиентов. Решения по данным направлениям часто принимают форму «экономических сделок», в которых управляющие принимают решения с целью сбалансировать влияние конкурирующих цен и действий конкурентов на объем продаж и прибыльность производимой продукции. В то же время все производственные операции бизнеса становятся эффективны по затратам и сохраняются таковыми для достижения успеха.

Типичные производственные стратегии рассматривают: номенклатуру производимой продукции, ценообразование, выбор рынков, рекламу, эффективность затрат, систему сбыта, обслуживание клиентов. Эти стратегии применяются как по отдельности на основе анализа компании, так и в рамках одного из двух обозначенных выше подходов: лидерства по издержкам и диверсификации на основе определения ключевых факторов стоимости (таблица 1).

Таблица 1

Производственные стратегии

|

Подход |

Фактор стоимости |

Стратегии |

|

Диверсификация |

темпы роста продаж |

назначение «премиальной» цены, увеличение темпов роста в тех сегментах рынка, в которых покупатель готов платить «премиальную» цену за диверсификацию |

|

валовая прибыль от производственной деятельности |

выбор такой комбинации видов деятельности, которая создаст наиболее эффективные с точки зрения затрат способы диверсификации, сокращение затрат, которые не отвечают потребностям покупателя |

|

|

Лидерство по затратам |

рост объема продаж |

поддержание конкурентоспособных цен, увеличение доли на рынке для достижения результатов действия «закона экономии на масштабе» в производстве, распределении и т.п. |

|

Валовая прибыль от производственной деятельности |

достижение соответствующей «экономии на масштабе» по каждому виду деятельности, сокращение накладных расходов, не добавляющих стоимости продукции, внедрение механизмов для повышения темпов обучения служащих, например, стандартизацию, улучшение процесса планирования и т.п. |

Инвестиции - это основная движущая сила любого бизнеса. На них основываются конкурентные стратегии, разрабатываемые управляющими, и они базируются на планах (планирование капиталовложений) распределения существующих и вновь полученных средств по трем основным областям:

ü Собственные оборотные средства (денежные средства, дебиторские счета, товарно-материальные запасы, торговые кредиты).

ü Здания, машины и оборудование.

ü Основные расходные программы (НИОКР, разработка новых товаров/продукции и программы по продвижению товаров на рынки).

Инвестиционные стратегии рассматривают уровни товарно-материальных запасов, сбор дебиторской задолженности, управление кредиторской задолженностью, расширение мощностей, планирование капиталовложений и продажу активов (таблица 2.).

Таблица 2

Инвестиционные стратегии

|

Подход |

Фактор стоимости |

Стратегии |

|

Диверсификация |

инвестиции в собственные оборотные средства |

минимизация остатков денежных средств, управление дебиторской задолженностью, поддержание уровня товарно-материальных запасов в соответствии с диверсифицированным уровнем услуг, получение наиболее выгодных условий у поставщиков по кредиторской задолженности |

|

инвестиции в основные средства (активы) |

инвестиции в специализированные активы, которые создадут диверсификацию, покупка активов для оптимального использования |

|

|

Лидерство по затратам |

инвестиции в собственные оборотные средства |

управление дебиторской задолженностью для сокращения среднего срока оплаты, минимизация уровня товарно-материальных запасов без ущерба для необходимого уровня качества обслуживания клиентов |

|

инвестиции в основные средства (активы) |

увеличение использования основных активов, приобретение активов, которые увеличивают производительность, продажа неиспользуемых основных активов, получение активов в пользование при наименьших затратах (аренда), минимизация остатков денежных средств |

Последняя группа стратегий относится к области принятия решений о финансировании. Финансовые решения охватывают имеющиеся различные варианты финансирования инвестиций и производственной деятельности компании в долгосрочной перспективе. Управляющие должны различать две ключевые области стратегий и принятия решений: распределение прибылей (между собственниками, кредиторами, для реинвестирования), и формирование структуры капиталов компании. Типы финансовых стратегий: управление деловым риском, поддержание соответствующей структуры капитала, дивидендная политика (таблица 3.).

Таблица 3

Финансовые стратегии

|

Подход |

Фактор стоимости |

Стратегии |

|

Диверсификация |

стоимость капитала |

Создание оптимальной структуры капитала, выбор наименее дорогостоящие инструменты финансирования, как заемные, так и для собственного капитала, увеличение диверсификации и тем самым снижение зависимости спроса на продукцию от общего состояния экономики |

|

Лидерство по затратам |

стоимость капитала |

Создание оптимальной структуры капитала, сокращение факторов делового риска таким образом, чтобы это соответствовало общей стратегии компании |

Расчет стоимости предприятия можно выполнить на основе двух видов денежных потоков (определяемых косвенным методом расчета величины денежного потока): для собственного и инвестированного (бездолгового) капитала. В случае расчета денежного потока для собственного капитала принимается во внимание ценность полученной информации для управляющего компанией, т.к. учитывается потребность предприятия в дополнительном привлечении финансовых средств.

Бездолговой денежный поток на практике используется инвесторами в целях финансирования сделки слияния, поглощения или покупки компании с помощью привлечения новых заемных денежных средств. Различие потоков состоит в том, что применяя модель денежного потока для всего инвестированного капитала, условно не различаются собственный и заемный капитал предприятия и считается совокупный денежный поток. Исходя из этого, прибавляются к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

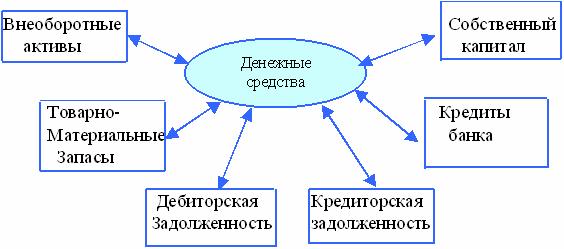

Все денежные потоки организации, так же как и стратегии, условно можно разделить на три группы: потоки от производственной, инвестиционной и финансовой деятельности (Рис. 4).

Рис.4. Движение денежных потоков

Главным источником денежных поступлений организации является ее основная деятельность – производство и реализация продукции для завода, розничная торговля для магазина и т.п. Многие организации одновременно осуществляют несколько видов деятельности, совмещая производство с посредническими операциями или оказанием других услуг. Тем не менее деятельность такого рода часто обозначается единым термином – производственная. Денежные потоки от этой деятельности (выручка от реализации, оплата счетов поставщиков, выплата заработной платы) являются наиболее регулярными, так как они обслуживают текущие операции, повторяющиеся из месяца в месяц.

Притоки от производственной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности, получаемых от покупателей авансов[24]. Оттоки – это оплата счетов поставщиков и подрядчиков, выплата заработной платы, платежи в бюджет и внебюджетные фонды, уплата процентов за кредит. Этот перечень включает в себя практически все текущие операции предприятия, связанные с использованием оборотных средств.

Под инвестиционной деятельностью понимается деятельность организации по осуществлению долгосрочных вложений, причем учитываются не только реальные, но и долгосрочные финансовые инвестиции.

К финансовой деятельности относятся операции по формированию капитала предприятия. Финансовые притоки - это суммы, вырученные от размещения новых акций или облигаций, краткосрочные и долгосрочные займы, полученные в банках или у других организаций, целевое финансирование из различных источников. Оттоки включают в себя возврат займов и кредитов, погашение облигаций, выкуп собственных акций, выплату дивидендов. Данный раздел концентрируется на внешних источниках финансирования, относительно независимых от основной деятельности предприятия.

У нормально функционирующей организации совокупный чистый денежный поток должен стремиться к нулю, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Однако к достижению такого результата ведут различные пути: операционная деятельность может принести значительный чистый приток наличности, который организация использует для расширения основных фондов. Но возможна и противоположная ситуация – реализуя часть своего основного капитала, организация тем самым перекрывает чистый денежный отток от операционной деятельности. Последний вариант крайне нежелателен для организации, так как основным источником денежных средств должна служить ее основная, производственная деятельность, а не распродажа имущества.

3. И еще раз о денежных потоках

Три наиболее важных финансовых показателя деятельности любого предприятия:

· Выручка от реализации - учетный доход от реализации продукции или услуг за данный период, отражающий как денежные, так и неденежные формы дохода.

· Прибыль - разность между учетными доходами от реализации и начисленными расходами на реализованную продукцию.

· Денежный поток (поток денежных средств) - разность между всеми полученными и выплаченными организацией денежными средствами за определенный период времени.

Совокупность значений этих показателей и тенденций их изменения характеризует эффективность работы предприятия и его основные проблемы.

Каждый из показателей имеет большое значение, но в условиях хронического кризиса наличности, который существует на подавляющем большинстве российских предприятий, наиболее важным становится поток денежных средств, поступающих на организацию, так как именно наличие или отсутствие денег в конечном счете определяет возможности и направление дальнейшего развития предприятия, его судьбу и вероятность выживания, поскольку при превышении поступлений над платежами и наличии необходимого резерва денежных средств организация получает конкурентное преимущество, обеспечивающее возможность дальнейшего развития.

Любая организация должно учитывать два обстоятельства: c одной стороны, для поддержания текущей платежеспособности необходимо наличие достаточной величины денежных средств, с другой – всегда есть возможность получить дополнительную прибыль от вложения этих средств.

Различие между суммой полученной прибыли и величиной денежных средств:

· Прибыль отражает учетные денежные и не денежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств.

· Прибыль признается после совершения продажи, а не после поступления денежных средств.

· При расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты.

· Денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

При анализе финансового состояния организации необходимо четко представлять, что прибыль за отчетный период и денежные средства, полученные организацией в течение периода, не одно и тоже.

Прибыль – это увеличение денежных средств организации за период, которое характеризует эффективность управления организацией. Наличие прибыли не означает наличие у предприятия свободных денежных средств, доступных для использования. При расчете прибыли не все затраты включаются в издержки (например, сам налог на прибыль).

Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых хозяйственной деятельностью организации.

Управление денежными потоками предприятия включает определенные этапы и охватывает следующие аспекты управления в деятельности компании (см. схему №1):

Схема №1. Аспекты управления в деятельности компании

Управление денежным потоком особенно важно для предприятия с точки зрения необходимости:

· управления оборотным капиталом (оценки краткосрочных потребностей в наличных средствах и управления запасами);

· планирования временных параметров капитальных затрат;

· управления капитальными потребностями (финансирование за счет собственных средств или кредитов банка);

· управления затратами и их оптимизации с точки зрения более рационального распределения ресурсов предприятия в процессе производства;

· управления экономическим ростом.

Следует отметить следующие проблемы в управлении денежными средствами:

- менеджеры не имеют полной информации об источниках денежных поступлений, о суммах и сроках предстоящих платежей;

- финансовые потоки разрознены и несогласованны по времени;

- есть случаи утери платежных документов, кассовый план создается «на коленках» из обрывков информации;

- решение о распределении денежных средств принимается при помощи лоббирования со стороны различных служб;

- запросы на финансирование часто не соответствуют реальным потребностям;

- решения о привлечении кредитов принимаются без должной оценки их необходимой величины и сроков погашения.

Роль и принципы управления денежными потоками.

Высокая роль эффективного управления денежными потоками определяется следующими основными положениями:

· Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

· Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

· Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

· Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источниками финансирования довольно ограничен.

· Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, организация обеспечивает рост суммы генерируемой во времени прибыли.