Интернет-курс по дисциплине

«Международные финансы»

Кафедра Финансового рынка и валютных отношений

Щеголева Н.Г.

Интернет-курс по дисциплине

«Международные финансы»

Содержание

Тема 1. Направления и структурные тенденции финансовой глобализации

Вопрос 1. Формирование единого финансового мегарынка.

Вопрос 2. Траектории институциональной глобализации мировых финансовых центров.

Вопрос 4. Валютные риски хеджевых фондов в глобальной экономике.

Тема 2. Международные финансы и мировой финансовый рынок

Вопрос 1. Международные финансы: экономическое содержание и характерные черты.

Вопрос 2. Мировой финансовый рынок: понятие, этапы формирования, структура, участники, инструменты.

Тема 3. Международная валютная система и валютные отношения

Вопрос 1. Национальная, мировая и региональная валютные системы.

Вопрос 2. Коллективные валюты: современная архитектура и тенденции развития.

Вопрос 3. Типы валютных блоков.

Вопрос 4. Международная валютная ликвидность.

Вопрос 5. Валютный курс как экономическая категория.

Вопрос 6. Факторы, влияющие на формирование валютного курса.

Вопрос 7. Современные особенности курсообразования мировых валют.

Вопрос 8. Российский валютный рынок в условиях свободной конвертируемости рубля.

Вопрос 9. Демонетизация золота.

Тема 4. Международные кредитные отношения

Вопрос 1. Международный кредит: понятие, сущность, функции, принципы, роль.

Вопрос 2. Формы международного кредита и их классификация.

Тема 5. Международные валютно-кредитные и финансовые организации

Вопрос 1. Общая характеристика международных финансовых институтов, их роль в условиях глобализации.

Вопрос 2. Международный валютный фонд (МВФ).

Вопрос 3. Группа Всемирного банка (ВБ).

Вопрос 4. Международная ассоциация развития (МАР).

Вопрос 5. Международная финансовая корпорация (МФК).

Вопрос 6. Многостороннее агентство по гарантированию инвестиций (МАГИ).

Вопрос 7. Европейский банк реконструкции и развития (ЕБРР).

Вопрос 8. Банк международных расчетов (БМР).

Вопрос 9. Международные региональные банки развития.

Вопрос 10. Участие России в международных финансовых институтах.

Программа дисциплины «Международные финансы» разработана с учетом требований государственного образовательного стандарта по специальности «Антикризисное управление» и другим экономическим специальностям, утвержденным Министерством образования и науки Российской Федерации.

Дисциплина входит в цикл специальных дисциплин. Предметом изучения курса являются теоретические и практические основы международных финансов. Изучение дисциплины направлено на формирование у студентов базовых знаний теоретических основ и практических навыков в области международных финансовых отношений. В процессе изучения курса студенты знакомятся с необходимыми терминами, понятиями, принципами и методами организации международных финансовых отношений.

Предмет «Международные финансы» связан с такими дисциплинами, как «Деньги, кредит, банки», «Бюджетная система Российской Федерации», «Казначейское дело», «Макроэкономика», «Микроэкономика», «Финансовый менеджмент», «Международные валютно-финансовые и кредитные отношения».

Изучение дисциплины предусматривает лекционные и практические занятия.

Цель изучения дисциплины: формирование у студентов фундаментальных знаний в области функционирования международной финансово-кредитной системы, изучение деятельности международных финансовых организаций, а также подготовка студентов к изучению практических аспектов функционирования мирового финансового рынка.

Задачи изучения дисциплины:

· формирование фундаментальных знаний в области финансовой глобализации;

· ознакомление с траекториями институциональной глобализации мировых финансовых центров;

· изучение структуры международных валютно-кредитных и финансовых отношений в сфере международных экономических отношений;

· изучение международной валютной системы и валютных отношений;

· изучение основных принципов функционирования международной финансово-кредитной системы;

· изучение деятельности международных валютно-кредитных и финансовых организаций;

· усвоение профессиональной терминологии, формирование навыков ее использования в устной и письменной речи;

· умение анализировать источники общеэкономической и банковской информации.

В результате изучения дисциплины обучаемый должен:

Иметь представление о:

· глобальных финансах и глобальной финансовой системе;

· институциональной глобализации мировых финансовых центров;

· международных финансах;

· международной финансовой системе и ее функциях;

· международном финансовом рынке;

· международном валютном рынке;

· международном кредитном рынке;

· кредитной дискриминации;

· кредитной блокаде;

· международном страховом рынке;

· международных стандартах и кодексах;

· организации международной финансово-кредитная системы и принципах ее функционирования;

· международных финансовых организациях;

· Международном валютный фонде (МВФ) и его Уставе;

· Всемирном Банке и его группе;

· глобальных и неформальных межгосударственных организациях;

· Москве как международном финансовом центре;

· становлении рубля как международной расчетной и резервной валюты;

· стимулировании внешнеэкономической экспансии российских банков;

· расширении представительства России в международных финансовых организациях (МВФ, Всемирном банке, Банке международных расчетов) и экономических форумах;

· европейских валютных биржах;

· американских валютных биржах;

· биржах азиатского рынка;

· критериях конвергенции Европейского валютного союза;

· Европейском Центральном банке;

· АКЮ как единой азиатской валюте;

· Евразийском экономическом Сообществе (ЕврАзЭС).

Знать:

· предпосылки и факторы формирования финансовой глобализации;

· сущность и функции международных финансов;

· особенности международных финансов на современном этапе;

· понятие, этапы функционирования, структуру, инструменты и участников международного финансового рынка;

· организацию национальной, международной и региональной валютной систем;

· экономическое содержание международного кредита;

· формы международного кредита и их классификацию;

· что представляют собой международные финансовые организации, какие функции они выполняют;

· участие России в международных финансовых институтах.

Уметь оценивать:

· современные процессы развития международных финансов;

· состояние международной финансовой системы;

· эффективность состояния отдельных сегментов международного финансового рынка;

· особенности функционирования современной валютной системы;

· эффективность деятельности международных кредитных отношений;

· деятельность международных валютно-кредитных и финансовых организаций на современном этапе развития финансовой глобализации.

Приобрести навыки:

· владения терминологией в области международных финансовых отношений;

· оценки состояния и развития международных финансов;

· основных подходов к построению структуры международной финансовой системы;

· оценки состояния и функционирования международного финансового рынка;

· методов формирования и функционирования современной валютной системы;

· анализа деятельности международных валютно-кредитных и финансовых организаций;

· анализа деятельности России в международной финансовой инфраструктуре;

· обобщения и систематизации международных, законодательных и нормативных документов, регламентирующих международные финансово-кредитные отношения, статистические данные и справочные материалы;

· диалектического и логического мышления;

· публичного выступления.

Цели и задачи:

Цели и задачи изучения данной темы - получение общетеоретических знаний о международной финансовой глобализации, траекториях институциональной глобализации мировых финансовых центров, валютных рисках хеджевых фондов.

В результате успешного изучения темы Вы:

Узнаете о:

· финансовой глобализации, процессах и тенденциях её развития;

· формировании единого финансового мегарынка;

· конвергенции стандартов деятельности финансовых институтов;

· валютных рисках хеджевых фондов в глобальной экономике.

Приобретете следующие профессиональные компетенции:

· ознакомитесь с этапами формирования финансовой глобализации;

· сможете анализировать финансовую среду мегарынка;

· научитесь дифференцировать конвергенцию стандартов деятельности финансовых институтов;

· приобретете умение ориентироваться в траектории институциональной глобализации мировых финансовых центров;

· узнаете специфику работы хеджевых фондов и способы предотвращения валютных рисков.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Глобальный финансовый мегарынок – это совокупность операций по купле-продаже финансовых ресурсов на глобальном мировом экономическом пространстве в непрерывном режиме времени.

Левередж —

1) отношение заемного капитала компании в виде стоимости выпущенных бумаг с фиксированным доходом (облигаций, привилегированных акций) к вложениям в ценные бумаги с нефиксированным доходом (обыкновенные акции);

2) отношение заемного капитала компании к собственным средствам, характеризует ее устойчивость, чем ниже левередж, тем устойчивее положение компании.

Хеджевый фонд - частный, не ограниченный нормативным регулированием (или подверженный минимальному регулированию) инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим. Отличается особой структурой вознаграждения за управление активами.

Финансовая глобализация – усиление взаимной экономической зависимости стран, ведущее к расширению сферы международных финансовых отношений, возрастанию объема операций на международных финансовых рынках, увеличению денежных потоков из одних стран в другие.

Финансовые инновации — создание новых финансовых инструментов и технологий.

Экономическая глобализация – качественно новая ступень эволюционного развития интернационализации хозяйственной жизни, отличительной чертой которой является интернационализация производства и научно-технического прогресса на базе транснациональных компаний и их многообразных связей и альянсов и современной информационной революции, сопровождающейся формированием всемирной сети международных финансовых рынков.

Вопросы темы:

1. Формирование единого финансового мегарынка.

2. Траектории институциональной глобализации мировых финансовых центров.

3. Конвергенция стандартов деятельности финансовых институтов как следствие финансовой глобализации.

4. Валютные риски хеджевых фондов в глобальной экономике.

Теоретический материал по теме

Под глобализацией, как правило, подразумевается новейшая стадия интернационализации хозяйственной жизни. Глобализация представляет собой качественно новый этап развития международного хозяйства (рис 1), определяющим фактором которого является доминирование транснациональных корпораций и глобального финансового капитала. Мировое экономическое сообщество из совокупности в различной степени взаимосвязанных национальных экономик превратилось в целостную экономическую систему, причем в ходе этого процесса национальные и международные экономические отношения поменялись ролями: роль ведущих и определяющих заняли международные отношения, а не национальные. При этом сами международные экономические отношения переросли из межстрановых во внестрановые отношения, которые уже не могут быть эффективно урегулированы только национальными государствами, а требуют вмешательства международных финансовых организаций.

Рис. 1. Структура и направления развития мировой глобализации

Развитие процесса финансовой глобализации на протяжении 1990— 2010-х гг. происходило в направлениях расширения финансовых рынков, усложнения финансовых институтов и инструментов, увеличения степени взаимозависимости между странами.

Первые этапы глобализации пришлись на конец XV в. и связаны с экспедициями М. Поло и X. Колумба. К концу XIX в. глобализационные процессы стали ярко выраженными. В частности, о высоком уровне интернационализации свидетельствует тот факт, что отношение объема мировой торговли к совокупному валовому продукту 1913 г. было превышено только в 1970 г.

Далее выделяют следующие этапы развития глобализации:

· конец XIX в. — начало ХХ в. Техническая революция, проявившаяся в создании двигателя внутреннего сгорания, телефона, телеграфа и других технических изобретений, привела к снижению транспортных издержек (что позволило увеличить объемы мировой торговли и снизить тарифы). Экспансия мировой торговли вызвала движение потоков капитала между Западной Европой и Америкой, сопровождавшееся миграцией населения;

· 1914-1950-е гг. Период между двумя мировыми войнами характеризовался активным протекционизмом и приостановлением процессов глобализации;

· 1950-1980-е гг. Мероприятия, предпринимавшиеся после Второй мировой войны, позволили восстановить объемы мировой торговли. Развитие информационно-коммуникационных технологий помогло сделать качественный прорыв в развитии мирового сообщества.

Последний этап глобализации начался в середине 1980-х гг. под влиянием либерализации контроля над капиталом во многих странах, что позволило усилить мобильность капитала как фактора производства и привело к преимущественному развитию финансовой глобализации. Важным фактором, усилившим глобализационный процесс, является переход от деления мира на два лагеря (капиталистический и социалистический) к делению стран по принципам «центр и периферия», «субъекты и объекты», «доноры и реципиенты» глобализации.

Н. Д. Кондратьев выделял следующие периоды больших циклов[1]:

· 1-й большой цикл — повышательная волна: с конца 1780-х — начала 1790-х гг. по 1810-1817 гг.; понижательная волна: с 1810-1817 гг. по 1844-1851 гг. Длительность цикла составила порядка 70 лет, при этом повышательная волна длилась порядка 37 лет, а понижательная волна — 41 год;

· 2-й большой цикл — повышательная волна: с 1844-1851 гг. по 1870-1875 гг.; понижательная волна: с 1870-1875 гг. по 1890-1896 гг. Длительность цикла составила порядка 55 лет, при этом повышательная волна длилась порядка 30 лет, а понижательная волна — 20-22 года;

· 3-й большой цикл: повышательная волна: с 1890-1896 гг. по 1914-1920 гг.; вероятная понижательная волна: с 1914-1920 гг. (табл. 1[2]).

Таблица 1.

Взаимосвязь временных интервалов больших циклов экономической конъюнктуры и стадий развития глобализации мировой экономики

|

Большие циклы экономической конъюнктуры |

Первый цикл |

Второй цикл |

Третий цикл |

Четвертый цикл |

Пятый цикл |

||||

|

Повышательная волна: с 1890–1896 гг. до 1914–1920 гг. |

Понижательная волна: с 1914–1920 гг. до 1929–1933 гг. |

Повышательная волна: с 1929–1933 гг. до начала 1950-х гг. |

Понижательная волна: 1950–1974–1981 гг. |

Повышательная волна: с 1974–1981 гг. до 2007–2008 гг. |

Понижательная волна: с 2007–2008 гг. до 2015–2020 гг. |

||||

|

с конца 1780-х–начала 1790-х гг. до 1844-1851 гг. |

с 1844–1851 гг. до 1890–1896 гг. |

||||||||

|

Стадии развития глобализационного процесса |

Формирование предпосылок развития глобализационных процессов: 1) устойчивые потоки драгметаллов между Азией и Европой; 2) мощность финансовой глобализации в целом низкая, но периодически валютные потоки оказывают определяющее влияние на валютные условия стран мира; 3) минимальное регулирование; 4) небольшое количество финансовых центров, в которых представлены преимущественно торговцы и банки. |

Конец XIX — начало XX в.: 1) высокие по стоимости финансовые потоки в силу участия стран в торговле; 2) соглашение о золотом стандарте; 3) влияние международных валютных условий на национальные условия растет; 4) международный телеграф создает основу для глобального рынка; 5) определенное международное регулирование; 6) появление многонациональных банков; 7) проведение международных операций в фунтах стерлингов. |

1914–1950-е гг.: 1) крах системы золотого стандарта в результате мировых войн и политических кризисов в развитых странах; 2) потоки капитала менее мощные, чем в эпоху золотого стандарта, и более географически концентрированны; 3) в развитых странах капитал инвестируется преимущественно на внутреннем рынке; страны-должники столкнулись с внутренней дефляцией и «бегством капитала». |

1950-1980-е гг.: 1) коммунистические страны исключены из международной валютной системы; 2) национальное управление капиталом, встроенный либерализм; 3) технологический прогресс; 4) всестороннее международное регулирование; 5) рост операций с евровалютой; 6) использование доллара как резервной валюты. |

1980-е – 2008 гг.: 1) участие почти всех стран в международной финансовой системе; 2) беспрецедентные объемы и многообразие потоков капитала; 3) всесторонний международный мониторинг и регулирование. |

С 2008 г. по настоящее время: 1) пересмотр роли развивающихся стран в международной финансовой системе; 2) неустойчивость позиции доллара как резервной валюты, поиск новых резервных валют; 3) развитие наднационального регулирования, расширение периметра регулирования на национальных финансовых рынках. |

|||

Вместе с тем существуют и другие исторические периодизации глобализационного процесса. Одна из них предложена группой исследователей во главе с Д. Хелдом, которые указывают на то, что «факт существования мировых религий и торговых сетей средневековья заставляет внимательнее отнестись к идее о том, что глобализация — это процесс, который имеет длительную историю»[3]. Исследователи выделяют четыре продолжительных периода глобализации: досовременный период, ранний современный период западной экспансии, современный индустриальный период и новейший период, начавшийся после 1945 г. и продолжающийся до настоящего времени. Применительно к финансовой глобализации эти периоды конкретизируются: период до индустриальной революции, период классического золотого стандарта, Бреттон-Вудский период и современный период.

Воздействие глобализации на национальную экономику усиливается: начиная со слабого воздействия в период до индустриальной революции, через намеренно ослабленное в промышленно развитых странах в Бреттон-Вудский период и заканчивая сильным влиянием в настоящее время. Итак, рекордный уровень разрыва между богатым «Севером» и бедным «Югом» зафиксирован в 1970-х гг., когда эпоха глобализации еще не началась, а в дальнейшем, в 1990-2000 гг., в условиях глобализации, отрыв мирового авангарда от арьергарда стал сокращаться.

В настоящее время происходят кардинальные изменения на планете, мир становится многополярным, и некогда утратившие свое могущество супергосударства — Индия и Китай — вновь становятся лидерами мирового развития. Э. и Х. Тоффлеры в своей книге «Революционное богатство: Как оно будет создано и как оно изменит нашу жизнь» пишут: «Роль знаний в сознании богатства неизменно возрастает и сейчас готовится подняться на более высокий уровень, преодолеть все мыслимые преграды, по мере того как все больше и больше стран мира подключаются к глобальному мозговому банку, который постоянно растет, постоянно меняется и становится все более доступным. И в результате все мы — и бедные, и богатые — будем жить и работать в условиях революционного богатства и его последствий»[4].

XXI век поставил перед мировой экономикой новые задачи, которые сформировались в результате глобальных изменений, произошедших в мировом хозяйстве, характеризующихся установлением новых экономических, финансовых и политических связей между государствами и крупными предприятиями и банками.

Мировая система финансовых рынков стала функционировать на глобальном уровне (рис. 2.).

Рис. 2. Основные направления финансовой глобализации

Сформировалась мировая финансовая сеть, соединяющая ведущие финансовые центры разных стран. Она связала Нью-Йорк, Лондон, Токио, Цюрих и др. Лондон стал ведущим центром евровалюты. Токийский рынок ценовых облигаций стал более популярным в последние годы благодаря большим объемам сбережений и избытку капитала в Японии. Цюрих является ведущим рынком иностранных облигаций главным образом благодаря анонимности зарубежных депозитов. Другие международные финансовые центры, такие как Франкфурт, Амстердам, Париж, Гонконг, Багамские острова, Каймановы острова, выполняют различные функции, связанные с движением мировых потоков капитала, выраженных не только и не столько безналичными деньгами, сколько оборотом наличного капитала.

Международная финансовая интеграция связана с устранением барьеров между внутренними и международными финансовыми рынками и развитием множественных связей между этими секторами рынка. Финансовый капитал может свободно, без ограничений, перемещаться с внутреннего на мировой финансовый рынок и наоборот.

Финансовые инновации — создание новых финансовых инструментов. Финансовые инструменты, такие как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, ставка процента, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали популярны на международных финансовых рынках.

Технологические инновации ускорили и усилили процесс глобализации. В частности, средства связи повысили скорость совершения международных операций и их объем. В результате этого обороты потоков информации и капитала совершаются быстрее. Телекоммуникации помогают банкам привлекать сбережения с депозитных пулов всего мира и направлять средства заемщикам на условиях самого высокого дохода и самых низких затрат. Инвестиционные банки могут заключать сделки в облигациях и иностранной валюте. Коммерческие банки могут направлять аккредитивы через электронные системы платежей из своих штаб-квартир в их представительства за границей; эта связь с местными экспортерами и импортерами обеспечивается через компьютер.

К основным факторам появления и развития финансовой глобализации относятся: трансграничные перемещения финансовых ресурсов; укрепление наднациональных структур по регулированию международного финансового рынка; усиление конкуренции на международном финансовом рынке как между национальными и иностранными финансово-кредитными институтами, так и между банковскими и небанковскими организациями за сферы влияния; быстрое развитие информационных технологий и глобального рынка электронных финансовых услуг; секьюритизация банковской деятельности; становление новых национальных и региональных финансовых рынков и включение их в систему международного финансового рынка; международные финансовые кризисы; нарастание инновационных процессов на национальных, международном и мировом финансовых рынках.

Субъектами финансовой глобализации выступают следующие структуры:

· международные или региональные финансово-экономические организации;

· транснациональные корпорации и банки;

· институциональные международные инвесторы;

· мировые финансовые центры.

Финансовая глобализация породила такой феномен, как глобальный финансовый рынок (мегарынок). В отличие от понятия национального, регионального и международного финансовых рынков, имеющих вполне конкретное значение, глобальный финансовый мегарынок – это экономическая абстракция, представляющая собой более теоретическое, чем практическое понятие. Глобальный финансовый рынок следует понимать как совокупность операций по купле-продаже финансовых ресурсов на глобальном мировом экономическом пространстве в непрерывном режиме времени. Такой рынок сформировался в начале 90-х гг. XX в.

Для глобального финансового мегарынка характерны следующие особенности:

· глобальные масштабы совершения операций и перелива капитала;

· непрерывность совершения операций и перелива капитала;

· доступность глобального финансового рынка для инвесторов в любой точке земного шара;

· субъектами глобального финансового рынка выступают транснациональные банки и компании, промышленно-финансовые группы, инвестиционные, страховые, пенсионные, ссудо-сберегательные фонды и компании, международные финансовые организации и финансовые органы национальных правительств;

· использование глобальных электронных сетей связи и информации (Рейтер, Блумберг и т.д.).

Глобальный финансовый мегарынок сформировался под воздействием следующих факторов:

· разрастание внешних операций на национальных и региональных финансовых рынках;

· расширение финансовых операций и способов мобилизации капиталов;

· формирование пяти структурных сегментов глобального финансового мегарынка: валютного, кредитного, фондового, инвестиционного и страхового;

· универсализация и диверсификация деятельности транснациональных банков и корпораций.

Изменение институциональной основы мировой финансовой системы проявилось в стандартизации деятельности финансовых институтов, призванной усилить её потенциал. Особенность стандартов деятельности финансовых институтов и, прежде всего, коммерческих банков выражается не только в их разработке международными финансовыми организациями и их широком распространении среди стран всего мира, но и в их унификации. При этом динамичность процесса финансовой глобализации обусловливает развитие унификации стандартов деятельности финансовых институтов, что позволяет считать это явление следствием финансовой глобализации.

Унификация международных стандартов и кодексов происходит по следующим направлениям:

· развитие международных стандартов публичного раскрытия экономической информации (Special Data Standard);

· создание стандартов банковского надзора (the Basle Core Principles for Banking Supervision);

· расширение финансовых возможностей МВФ;

· создание в МВФ нового механизма кредитования, призванного помочь его членам справляться с моральным риском, проявляющимся в неожиданном и разрушительном влиянии потери доверия инвесторов. Условия предоставления средств должны обеспечивать их преимущественный возврат при снижении возможных конфликтов инвесторов.

Международные финансовые институты, такие как Международный валютный фонд и Всемирный банк, не только занимаются разработкой стандартов, но и проводят оценку соблюдения финансовыми институтами какой-либо страны стандартов и кодексов (табл. 2.). Результаты оценки излагаются в Докладе о соблюдении стандартов и кодексов (К.08С). Подобные исследования проводятся по инициативе государства-члена МВФ и осуществляются в любой из областей финансовой деятельности, в которой присутствуют международные стандарты. Доклады, примерно 76 % из которых опубликовано, используются для конкретизации обсуждения вопросов, касающихся укрепления потенциала стран, позволяющего им участвовать в глобализованной экономике и получать выгоды от такого участия. Они также используются частным сектором, включая рейтинговые агентства для оценки рисков. Так, на конец апреля 2010 г. МВФ оценил соблюдение стандартов и кодексов в 137 странах-членах, что составляет 74 % от общего количества государств в МВФ.

Таблица 2.

Международные стандарты деятельности финансовых институтов

|

Тип стандарта |

Орган - разработчик и год выпуска |

Содержание стандарта |

Практика применения стандарта в РФ |

|

Прозрачность финансовой политики |

|||

|

1. Специальный стандарт распространения данных. |

Международный валютный фонд, 1996 г. |

Руководство для стран членов фонда в процессе распространения экономических и финансовых данных |

Россия присоединилась к ССРД 31.01.2005 г. |

|

2. Кодекс надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике. |

Международный валютный фонд, 1999 г. |

Целесообразная практика обеспечения прозрачности, которой следует придерживаться центральным банкам в проведении денежно-кредитной и финансовой политики |

Применяется в РФ с 2001 г. |

|

3. Кодекс надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере. |

Международный Валютный фонд, 1998, 2001 г. |

Целесообразная практика обеспечения прозрачности, которой следует придерживаться государственным органам при проведении бюджетно-налоговой политики |

Учитывается при разработке стратегий с 2001 г. |

|

Регулирование и надзор за финансовым сектором |

|||

|

4. Ключевые принципы эффективного банковского надзора. |

Базельский комитет по банковскому надзору: Базель 1 – 1997 г. Базель 2 – 2004 г. |

Проблемы обеспечения достаточности банковского капитала и основные методы расчета необходимой величины для покрытия рыночного, кредитного и операционного рисков |

Переход российских банков на стандарт «Базель 2» предполагалось осуществлять в 2009-2010 гг. |

|

5. Принципы надзора в сфере страхования. |

Международная ассоциация органов надзора в сфере страхования, 2003 г. |

Страховые принципы, из которых вытекают цели страхового надзора и которые дополняются стандартами, регулирующими более детальные вопросы |

Международная ассоциация органов надзора в сфере страхования была основана при участии РФ |

|

6. Цели и принципы регулирования рынка ценных бумаг. |

Международная организация комиссий по ценным бумагам, 1974 г. |

Охрана инвесторов; обеспечение справедливости, эффективности и транспарентности рынков; сокращение системы рыночных рисков |

Российское законодательство о ценных бумагах в целом соответствует международным принципам и целям регулирования рынка ценных бумаг |

|

7. Ключевые принципы для системно-значимых платёжных систем. |

Комитет по платёжным и расчётным системам центральных банков стран Группы 10, принципы начали разрабатываться с 1990 г. |

Принципы, которые должны лежать в основе структуры функционирования платёжных систем во всех странах. Они излагаются в обобщенном виде, с тем чтобы их можно было применять во всех странах и обеспечить их долговечность. Они не являются проектом для создания или использования какой-либо конкретной системы, но отражают те ключевые свойства, которыми должны обладать все системно-значимые платёжные системы. |

Учитываются ЦБ России с 2000 г. |

|

8. Сорок рекомендаций Рабочей группы по борьбе с отмыванием денег. |

Группа финансового противодействия отмыванию денег, 1990 г. |

Предложения по совершенствованию законодательных систем и финансовых структур в целях повышения эффективности борьбы с отмыванием полученных незаконным путём денег |

В августе 2001 г. вступил в силу закон «О противодействии легализации (отмыванию) доходов, полученных незаконным путём», разработанный на основе рекомендаций |

|

Целостность рынка |

|||

|

9. Принципы корпоративного управления. |

Организация экономического сотрудничества и развития, 1999 г. |

Права акционеров, равное отношение к акционерам, роль заинтересованных лиц в управлении компанией, раскрытие информации и прозрачность бизнеса, обязанности правления |

Вступил в силу в конце января 2002 г. |

|

10. Международные стандарты финансовой отчётности (МСФО). |

Комитет по международным стандартам бухгалтерского учёта, 1999 г. |

Учётная система, функционирующая на международном уровне; содержит одновременно и концептуальные основы составления отчётности и собственно стандарты финансовой отчётности |

Кредитные организации перешли с 01.01.2004 г.; ОАО, чьи акции котируются на российских и иностранных рынках ценных бумаг с 01.01.2005 г. |

|

11. Международные стандарты аудита. |

Международная федерация бухгалтеров, 2000 г. |

Этапы выполнения задания, предусматривающего выдачу аудиторских гарантий, а также требования к профессиональным бухгалтерам, осуществляющие такие задания |

Самостоятельная разработка правил (стандартов), подготовленных на базе международных стандартов аудита |

|

12. Принципы и руководства построения эффективных систем в области неплатёжеспособности и прав кредиторов. |

Всемирный банк, 2000 г. |

Включают 35 положений, содержащих лучший международный опыт, касающийся построения систем в области неплатёжеспособности и прав кредиторов |

Данных нет |

Источник: Назаров А.С. Конвергенция стандартов деятельности финансовых институтов как следствие финансовой глобализации. // Финансы и кредит.- 2008.- №20(308). – С. 65-66.

В свою очередь доклады о соблюдении в государствах-членах стандартов и кодексов являются базовым элементом другой программы МВФ—Р8АР, которая предполагает оценку национальных финансовых систем с точки зрения их стабильности и включенности в мировую финансовую систему. В рамках данной программы выделяют следующие основные направления совершенствования мировой финансовой системы с точки зрения регулирования деятельности национальных финансовых систем:

· укрепление финансовой системы и реформирование национальных финансовых институтов путем выработки и распространения международных принципов и стандартов регулирования и надзора за банковской системой, фондовым рынком и различными финансовыми институтами;

· укрепление финансовой инфраструктуры через принятие более универсальных стандартов аудита, бухгалтерского учета, процедур банкротства, платежных систем; совершенствование Базельских стандартов расчета достаточности банковского капитала;

· определение путей укрепления пруденциального[5] надзора как в развивающихся, так и в развитых странах;

· создание механизмов рыночного регулирования рынка деривативов и инвестиционной деятельности с активным использованием заемных ресурсов;

· стимулирование введения международных стандартов деятельности в оффшорных финансовых центрах.

В некоторых случаях межгосударственная конвергенция стандартов функционирования финансовых институтов рассматривается как необходимое условие и следствие финансовой глобализации, а также как результат одного из основных ее последствий — финансовой интеграции. Вследствие резкого роста темпов финансовой глобализации в последние десятилетия увеличивается взаимосвязь между интеграцией финансовых систем и гармонизацией стандартов регулирования деятельности финансовых институтов. В связи с этим, с точки зрения проблем выработки национальных стандартов функционирования финансовых институтов и перспектив их функционирования на мировом рынке, встает вопрос о том, каким образом национальные регулирующие органы должны двигаться в направлении гармонизации регулирующих функций в финансовой сфере. При этом необходимо учитывать взаимосвязи между рыночными силами и процессом установления регулирующих норм и правил. Именно поэтому процесс конвергенции норм и правил функционирования финансовых институтов происходит как в результате государственного влияния, так и под действием рыночных механизмов.

Анализ международной практики регулирования деятельности финансовых институтов позволяет сделать следующие выводы:

· данный подход не является новым, поскольку в истории хорошо известны примеры норм поведения, которые не имели обязательного правового статуса, но, тем не менее, достаточно последовательно соблюдались на национальном уровне. Подобного рода практику или стандарты обычно называют «мягким правом» по причине отсутствия узаконенных процедур их определения и средств для обеспечения их соблюдения;

· процесс распространения международных стандартов и сводов правил поведения представляет собой не что иное, как принятие концепции «мягкого права» в системе международных экономических отношений и на национальном уровне как «свод правил поведения, руководящих указаний, рекомендаций, деклараций и резолюций международных организаций».

«Мягкое право» имеет определенные преимущества по отношению к формальному праву, как на национальном, так и на международном уровнях, проявляющиеся в большей гибкости и своевременности реагирования. Существует несколько важных проблем распространения данных норм как на национальном, так и международном уровнях:

· проблема взаимодополняемости: международное «мягкое право» представляет собой замену, а не дополнение к жестко фиксированным законодательным нормам, принимая во внимание факт практического отсутствия фиксированных норм международного финансового права. В результате финансовые аспекты международного «мягкого права» стали постепенно проникать на национальный уровень, зачастую становясь скорее нормами национального законодательства и формальных регулирующих положений, нежели статьями международных договоров. В данном контексте все более остро возникает проблема взаимодополнения и конвергенции различного уровня норм и правил. Примером могут быть Базельские требования к достаточности капитала, нашедшие отражение в банковском законодательстве многих стран. Вместе с тем дискуссии относительно целесообразности и сроков принятия Базельского соглашения II в Европейском союзе и США приведут к неоднородности регулятивной среды для финансовых институтов и их зарубежных подразделений;

· проблема координации: глобальный масштаб распространения международных стандартов и сводов, проявляющийся в замене узаконенных норм международного финансового права, приводит к необходимости усиления координации различных норм, правил и стандартов функционирования финансовых институтов на национальном уровне. Отсутствие координации — один из основных недостатков развития системы регулирующих норм, инициируемых рыночным механизмом, что в перспективе может подорвать эффективность подхода, основанного на широком внедрении норм «мягкого права»;

· проблема легитимности: проблема расширения сферы действия норм «мягкого права», справедливого представительства негосударственного регулирования и эффективного решения проблем, проявляется в оценке степени легитимности вводимых норм для институтов различного уровня.

Проблема взаимодополняемости «мягкого права» и национального законодательства наиболее важная из перечисленных выше. Именно при решении данной проблемы встает вопрос о необходимости конвергенции, сближении норм национального права с принятыми на международном уровне кодексами и стандартами. Одинаковая интерпретация стандартов и кодексов в различных странах с разными культурными и правовыми средами не может считаться имманентной чертой процесса гармонизации регулирующих функций, и именно это обстоятельство оказалось главной трудностью на пути реализации принципа дополняемости в странах ЕС.

В совокупности все вышеперечисленные факторы привели к тому, что институты, которые представляют большое число национальных государств и имеют полномочия содействовать развитию условий экономической стабильности и экономического роста в международном масштабе, такие как Международный валютный фонд, Всемирный банк и региональные банки развития, взяли на себя бремя ответственности за распространение и мониторинг стандартов и кодексов в системе международных финансовых отношений.

В аспекте регулирования достаточности капитала примером конвергенции международных и национальных норм регулирования деятельности финансовых институтов является закрепление официального правового статуса правительством Республики Корея после азиатского финансового кризиса 1997 г. Базельских требований по капиталу для коммерческих банков. В частности, было принято законодательство о взаимных фондах, ранее не присутствовавших на корейском рынке; пересмотрены критерии корпоративного управления, которые также стали частью регулирующего законодательства. В число пересмотренных законов вошли Банковский акт; Закон о банковских торговых компаниях, измененный и дополненный положениями Базельских требований по капиталу; Закон о фондовых биржах, пересмотренный в целях обеспечения соответствия с разумными процедурами управления и для защиты интересов миноритарных акционеров, и законы о компаниях, инвестирующих в ценные бумаги, которые обеспечили правовой статус взаимным фондам.

Феномен распространения международных стандартов и их внедрение в правовые нормы национального законодательства в последние годы получил широкое распространение и вышел далеко за пределы стран, переживающих экономические кризисы. Согласно данным совместного доклада МВФ и Всемирного банка, опубликованного в рамках Программы оценки финансового сектора, а также докладам Всемирного банка о тенденциях распространения стандартов и сводов правил поведения, в которых оценивается соответствие норм национального права основным международным сводам правил поведения и стандартов, во всем мире проявляется неподдельный интерес к насыщению национальных правовых и регулирующих инфраструктур лучшими практическими приемами, доказавшими свою эффективность на международном уровне.

Популярность различных международных стандартов и кодексов привела к внедрению заимствованных правовых концепций в национальные правовые системы, что стало объектом пристального внимания многих юристов и правоведов.

В современных условиях наиболее остро встает вопрос о необходимости оценки взаимосвязи между принятием на национальном уровне стандартов и кодексов и финансовой стабильностью. Только в последнее время появились работы, оценивающие характер взаимосвязи между параметрами регулирующих структур и показателями финансового развития и стабильности. Однако в целом эти исследования основывались в основном на показателях, имевших только косвенное отношение к степени следования международным стандартам и сводам правил поведения. Наиболее надежным эмпирическим исследованием эффективности международных сводов правил является анализ влияния Основных Базельских принципов, свидетельствующий о наличии слабой и косвенной связи между степенью следования этим принципам и финансовой стабильностью. В данном исследовании об эффективности банковского регулирования авторы пришли к выводу о том, что «не существует свидетельств того, что наилучшие приемы ведения бизнеса в США окажутся столь же эффективными в странах с иной институциональной и политической средой». Поэтому следование систем банковского контроля Основным Базельским принципам может быть интерпретировано как один из показателей степени сопротивляемости банковской системы возможным финансовым кризисам, а не ее уязвимости.

Таким образом, унификация стандартов деятельности финансовых институтов отражает ключевые характеристики финансовой глобализации. Формирование глобального финансового рынка, развитие транснациональных банков, усиливающаяся роль развивающихся стран в мировой финансовой системе обусловили необходимость систематизации и обобщения лучших практик в той или иной области финансовой деятельности, что нашло отражение в стандартах и кодексах.

Процесс унификации не является завершенным, прежде всего потому, что он обусловлен динамичностью процесса финансовой глобализации. Это подтверждается пересмотром стандартов, происходящим раз в несколько лет, что связано с быстроменяющимися условиями функционирования финансовых институтов, проблемами эффективной трансплантации международных стандартов и кодексов в национальные финансовые системы (причем в развитых странах возможно сознательное откладывание их принятия, как, например, в случае США и Базельского соглашения II, а развивающиеся страны, стремящиеся принять международные стандарты и кодексы во многом для улучшения имиджа страны, вынуждены впоследствии бороться с отторжением или деформацией этих трансплантатов).

Вместе с тем очевидны дальнейшие направления развития процесса конвергенции стандартов деятельности финансовых институтов. Количественно они охватывают ключевые области финансового рынка, территориально — практически все государства мира, поэтому вектор дальнейшего развития этого процесса — качественное усовершенствование стандартов и кодексов в соответствии с быстроменяющейся средой функционирования финансовых институтов и новыми глобальными рисками.

В 2010 г. работа по совершенствованию Базельских соглашений была продолжена. После вступления в силу новых, более жестких международных требований к достаточности банковского капитала кредитно-финансовым организациям потребуются сотни миллиардов евро дополнительного капитала. С такой обобщенной оценкой выступил председатель Базельского комитета по банковскому надзору, член управляющего совета Европейского Центробанка Нут Веллинк.

Отметим, что по подсчетам 10 крупнейших кредитных организаций Германии введение нового банковского стандарта потребовало от них привлечения дополнительно более 100 млрд евро.

Новый пакет международных банковских нормативов, получивший название «Базель III», предусматривает последовательное ужесточение минимальных требований к достаточности капитала банков. Коэффициент достаточности основного капитала первого уровня (common equity, или обыкновенные акции банка плюс нераспределенная прибыль, в отношении к совокупным активам, взвешенным по уровню риска) будет повышен с нынешних 2% до 4,5%.

Кроме того, банки обязаны сформировать специальный буферный резервный капитал в размере 2,5% от активов (сверх капитала первого уровня). С учетом этой «подушки безопасности» минимальные требования к базовому капиталу первого уровня (common equity) возрастают до 7%, то есть более чем в три раза с текущих 2%. Если банки не смогут сформировать необходимый буферный капитал, они столкнутся с регулятивными ограничениями на выплату дивидендов и бонусов сотрудникам.

Стандарт «Базель III» также предусматривает повышение минимальных требований к капиталу первого уровня (Tier 1), состоящего из базового компонента common equity и дополнительных инструментов, поглощающих убытки в ходе текущей деятельности банка, до 6% вместо нынешних 4%. Минимальные требования к так называемому совокупному капиталу остаются прежними - 8% от активов. Однако с учетом буферного капитала минимальный совокупный капитал банка должен составлять уже 10,5% от активов, взвешенных по риску.

Согласно еще одному пункту соглашения, банки обязаны формировать специальный «контрциклический» резерв в диапазоне от 0 до 2,5% от базового капитала в периоды потенциального возникновения кредитных «пузырей».

График перехода на новые капитальные стандарты предусматривает приведение базовых капиталов первого уровня к нормативу в 4,5% к началу 2015 г. А к началу 2019г. банки должны сформировать буферный капитал в 2,5% от активов, чтобы базовый капитал с учетом этой добавочной «прослойки» удовлетворял минимальному требованию в 7%. Фактически же постепенный переход на новые стандарты начался в январе 2013 г.

Хеджевый фонд — частный, не ограниченный нормативным регулированием, либо подверженный более слабому регулированию инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим (рис. 3). Отличается особой структурой вознаграждения за управление активами.

Рис. 3. Организационная структура хедж-фонда

Хеджирование (hedging) - минимизация риска по открытой позиции за счет открытия противоположной позиции по тому же инструменту с последующим ее зачетом. Техника хеджирования включает форвардные, фьючерсные, опционные операции, своп-сделки и др.

При хеджировании:

· страхуется риск неблагоприятного изменения курса национальной валюты по отношению к иностранной;

· снимается неопределенность в получении будущих доходов, более прозрачными становятся финансовые потоки;

· в ряде случаев снижается стоимость привлекаемых кредитных ресурсов;

· высвобождаются средства компании, повышается ее управляемость.

Изучение специфики проведения хеджевыми фондами операций на глобальном валютном рынке важно для понимания тенденций развития мировой экономики. Для хеджевых фондов валютный рынок не является основной сферой деятельности, а служит средством купли-продажи финансовых или материальных активов. Однако, располагая огромными средствами, хеджевые фонды могут влиять на динамику мирового валютного рынка и даже дестабилизировать его, перенося валютные риски из страны в страну. Все больше хеджевых фондов становятся ключевыми игроками на современном мировом валютном рынке, и все большее влияние они оказывают на его динамику — из-за активного стиля торговли, часто по маржинальным ценам, а также из-за экспансии хеджевых фондов на все большее количество рынков, особенно на рынки инструментов с фиксированным доходом и кредитные.

Хеджевые фонды привлекают внимание в контексте волатильности валютного курса, поскольку они могут нести ответственность за стремительное распространение коллапса валют, ведь их цель — генерировать высокие прибыли при приемлемом риске. Поэтому их традиционными инвестиционными стратегиями являются:

· левереджевая (покупка недооцененных паев/акций за заемные средства в надежде получить прибыль);

· короткие продажи (заимствование ценных бумаг и их продажа в надежде оказаться способным выкупить их обратно дешевле до наступления срока погашения займа).

При реализации первой стратегии хеджирование происходит на ценовом росте, второй — на падении цены. Используемые вместе, эти стратегии позволяют фондам «хеджировать их позиции», в каком бы направлении ни пошел рынок. Сегодня фонды разрабатывают более комплексные инвестиционные стратегии, но принцип остается тем же — хеджевые фонды вовлечены в целый спектр разнообразных спекулятивных операций, в том числе на курсах валют.

Стратегии хеджевых фондов можно рассматривать как один из аспектов глобальной проблемы волатильности потоков капитала, риска и валютно-курсовых колебаний, имеющих фундаментальный характер.

Хеджевые фонды, несмотря на чрезвычайное разнообразие своих инвестиционных стратегий, поддаются классификации. Предлагаемое ниже разделение фондов на категории (рис. 4) является приблизительным и не претендует на охват всей индустрии хеджевых фондов. Кроме того, многие хеджевые фонды используют комбинированные стратегии, что позволяет отнести их сразу к нескольким категориям.

Рис. 4. Классификация хеджевых фондов

Ускорение глобализации финансовых рынков в последнее десятилетие привело к росту числа оффшорных хеджевых фондов, используемых в качестве легальных инструментов для трансграничных инвестиций. И с каждым днем потребность в этих удобных инструментах для управления капиталом в глобальном масштабе только возрастает. Популярность оффшорных юрисдикций для международных инвесторов огромна - по оценкам Банка международных расчетов (Bank for International Settlements) около 60% мирового капитала размещено или проходит через различные оффшорные финансовые центры.

Оффшорные фонды создаются в форме корпораций с ограниченной ответственностью или ограниченных партнерств с целью предоставления инвесторам возможности инвестировать за пределами своей страны и минимизировать налоговые отчисления. Оффшорные фонды обычно освобождаются от налога на прибыль в стране регистрации, при условии, что они не предлагают свои услуги гражданам-резидентам самой юрисдикции. Кроме того, данные фонды позволяют эффективно диверсифицировать инвестиционный портфель с региональным распределением активов и разместить средства в экономику стран с наилучшим потенциалом роста.

1. Какие факторы обусловили резкий рост объемов международной торговли в XVI-XVII вв.?

2. Какие политические факторы способствовали углублению экономической глобализации во второй половине XX в.?

3. Почему финансовая глобализация сопровождается выработкой единых финансовых и банковских стандартов?

4. Какие угрозы национальному суверенитету связаны с финансовой глобализацией?

5. Какие международные организации регулируют процессы экономической глобализации?

6. Ведет ли технический прогресс к углублению экономической глобализации? Если да, то почему?

7. Как связан между собой рост международной торговли и развития ТНК?

Основная литература:

1. Хмыз О.В. Глобализация мировых валютно-финансовых рынков / Хмыз О.В., Шмелев В.В. – М.: Проспект, 2010.– 200 с.

2. Шуркалин А.К. Современные международные валютно-кредитные отношения: учеб. пособие. – М.: Университетская книга; Логос, 2009.

Дополнительная литература:

1. Бабурина О.Н. Концепции экономической глобализации // Финансы и кредит. – 2009. – №26 (362).

2. Бекетов Н.В. Глобализация мировой экономики и мировой финансовый кризис // Финансы и кредит. – 2009. – №25 (361).

3. Ермолаева М.Г. Глобальные товарные рынки, глобальные денежные и капитальные потоки: основные тенденции и перспективы // Финансы и кредит. – 2012. – №33 (513).

4. Ефременко И.Н. Глобализация и цикличное развитие мировой экономики // Финансы и кредит. – 2009. – №34 (370).

5. Ефременко И.Н. Диагностика состояния и выявление тенденций развития мировой финансовой архитектуры // Финансы и кредит. – 2009. – №14 (350).

6. Киселев М.В. Особенности хеджирования валютных рисков в России // Финансы и кредит. – 2012. – №16 (496).

7. Логинов Е.Л. Императивы трансформации глобального финансового управления в посткризисный период / Е.Л. Логинов, М.М. Логинова // Финансы и кредит. – 2012. – №16 (496).

8. Логинов Е.Л. Новый сегмент мировой финансовой архитектуры: финансовые институты стратегического сотрудничества БРИКС / Е.Л. Логинов, В.Е. Логинова // Финансы и кредит. – 2013. – №12 (540).

9. Петров М.В. Укрепление позиций России в глобальных финансах / М.В. Петров, Д.Е. Плисецкий // Финансы и кредит. – 2009. – №22 (358).

10. Федякина Л.Н. Международные финансы: учеб. пособие для вузов. – М.: Международные отношения, 2012. – 640 с.

11. Хабаров В.И. Финансы и кредит: учеб. пособие / В.И. Хабаров, Н.Г. Щеголева. – М.: Московская финансово-промышленная академия, 2011. – 512 с.

12. Шмелев В.В. Глобализация мировых валютно-финансовых рынков / В.В. Шмелев, О.В. Хмыз. – М.: Проспект, 2010.- 200 с.

Задание № 1.

Заполните таблицу:

|

Основные направления финансовой глобализации |

Положительные последствия |

Отрицательные последствия |

|

Быстрое развитие финансовых инноваций |

|

|

|

Международная финансовая интеграция |

|

|

|

Глобализация деятельности международных финансовых институтов |

|

|

Задание № 2.

В 2009-2010 гг. одним из самых обсуждаемых вопросов стал вопрос о новом банковском налоге, который должен способствовать созданию «стабилизационного фонда» на случай нового кризиса. Инициатором обсуждения стала Германия, полностью ее позицию разделяют Франция и Великобритания. Новый налог в размере 0,04% от размера активов способен принести до 1,2 млрд евро Германии, 2 млрд фунтов стерлингов Великобритании. В Европе все страны разделяют эту точку зрения, кроме Чехии. Противники – Канада, Япония, Россия. США поддерживают Евросоюз.

Задания:

1) Сформулируйте аргументы «за» и «против» введения подобного налога.

2) Какой путь решения проблемы целесообразнее: введение такого налога или коррекция Базельских соглашений в части увеличения обязательных резервов с нынешних 4% до 7%?

3) Предложите альтернативные пути решения проблемы.

Цели и задачи:

Цели и задачи изучения данной темы - получение общетеоретических знаний об экономической сущности международных финансов и их деятельности в условиях финансовой глобализации; изучение специфики и функционирования мирового финансового рынка.

В результате успешного изучения темы Вы:

Узнаете:

· специфику построения и функционирования финансового рынка и его сегментов;

· структуру и функционирование международного валютного рынка;

· структуру и функционирование международного кредитного рынка;

· структуру и функционирование международного страхового рынка;

· структуру и функционирование международного фондового рынка и рынка ценных бумаг, привязанных к золоту;

· институциональную основу финансового рынка и его сегментов.

Приобретете следующие профессиональные компетенции:

· изучите экономического содержания международных финансов в системе финансовой глобализации;

· научитесь дифференцировать характерные черты международной финансовой системы;

· получите представление о формировании международного финансового рынка и его особенностях;

· ознакомитесь с инструментами международного финансового рынка.

В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях:

Международные финансы — совокупность международных валютно-денежных отношений, ведущих к перераспределению части стоимости национальных доходов и национальных богатств между национальными экономиками стран, участвующих в международных экономических отношениях и формирующих международные валютно-финансовые потоки.

Международные финансы — это механизм движения глобальных финансовых потоков между субъектами мировой экономики.

Мировые финансы — совокупность финансов национальных государств и международных финансов в их взаимосвязях и взаимозависимости.

Мировая финансовая система — включает национальные финансовые системы и объединяющую их международную финансовую систему, в которой часть национальных финансовых потоков вливаются в международные валютно-финансовые потоки, участвуя в формировании финансовых ресурсов каждого сотрудничающего государства.

Международная финансовая система — это форма организации и регулирования денежных потоков, закрепленная нормами международного права, международными и региональными соглашениями, национальным законодательством стран-участниц международных финансовых отношений.

Финансовый рынок – это механизм, соединяющий спрос на финансовые средства и их предложение.

Мировой финансовый рынок – это совокупность операций по купле-продаже финансовых инструментов (валют, международных ценных бумаг, кредитов и страховых продуктов) на глобальном мировом экономическом пространстве в непрерывном режиме времени.

Вопросы темы:

1. Международные финансы: экономическое содержание и характерные черты.

2. Мировой финансовый рынок: понятие, этапы формирования, структура, участники, инструменты.

Теоретический материал по теме

Международные финансы — совокупность международных валютно-денежных отношений, ведущих к перераспределению части стоимости национальных доходов и национальных богатств между национальными экономиками стран, участвующих в международных экономических отношениях и формирующих международные валютно-финансовые потоки. Международные финансы — это механизм движения глобальных финансовых потоков между субъектами мировой экономики.

Мировые финансы — совокупность финансов национальных государств и международных финансов в их взаимосвязях и взаимозависимости.

Мировые финансы являются частью мировой экономики и представляют собой совокупность финансовых ресурсов мира: финансовых ресурсов стран с их финансовыми организациями, международных организаций и международных финансовых центров, всего населения Земли, т. е. более чем 6 млрд человек. Мировые финансы – ресурсы, используемые в международных экономических отношениях, т. е. в отношениях между резидентами и нерезидентами.

Участниками международных отношений являются юридические и физические лица, правительства иностранных государств, международные финансовые организации, неформальные объединения (клубы), совершающие операции с валютными ценностями и принимающие решения по важнейшим вопросам координации и управления мировыми финансовыми потоками.

Мировая финансовая система — включает национальные финансовые системы и объединяющую их международную финансовую систему, в которой часть национальных финансовых потоков вливаются в международные валютно-финансовые потоки, участвуя в формировании финансовых ресурсов каждого сотрудничающего государства (рис. 5).

Рис. 5. Структура мировой финансовой системы

Международная финансовая система — это форма организации и регулирования денежных потоков, закрепленная нормами международного права, международными и региональными соглашениями, национальным законодательством стран-участниц международных финансовых отношений. Характер функционирования и стабильность международной финансовой системы зависят от степени соответствия ее принципов структуре мирового хозяйства, интересам ведущих стран и общей расстановке политических и экономических сил на мировой арене.

Мировые финансовые потоки формируются под влиянием таких факторов, как состояние мировой торговли, экономическое и финансовое состояние государств, создание и функционирование транснациональных корпораций, темпы инфляции, рост платежного дисбаланса отдельных стран, процессы в экспорте и импорте капиталов и др.

Субъекты международной финансовой системы:

· юридические и физические лица;

· правительства иностранных государств;

· международные финансовые организации;

· неформальные объединения (клубы), совершающие операции с валютными ценностями и принимающие решения по важнейшим вопросам координации и управления мировыми финансовыми потоками.

Международные финансы выполняют следующие функции:

· обслуживание международной торговли и обмена товарами, услугами и капиталом;

· обеспечение экономической интеграции национальных экономик в единую международную систему;

· адаптация национальных экономик к международной экономической и финансовой ситуации;

· координация проведения национальной финансовой политики государств.

Международные финансы обеспечивают экономические связи между резидентами разных стран и их сотрудничество; отношения резидентов с международными кредитными организациями, многосторонними банками и фондами в качестве доноров/кредиторов или реципиентов/заемщиков; операции юридических и физических лиц на международных финансовых рынках, которые позволяют кредиторам/инвесторам получать доход; заемщикам/эмитентам — дополнительные финансовые ресурсы, участникам рынков — осуществлять хеджирование, спекуляции и арбитраж.

Международные финансы являются составной частью мировых (глобальных) финансов, преобладающую часть которых образуют внутренние финансы. Грань между внутренними и международными финансами в современных условиях легко преодолима, особенно для стран со свободно используемой валютой.

В состав международных финансов входят:

1) Финансовые средства международных и региональных кредитных организаций.

2) Финансы, обращающиеся на международных финансовых рынках и обслуживающие отношения резидентов разных стран.

3) Вложения резидентов в международные ценные бумаги собственного правительства или национальных корпораций, инвестиции нерезидентов во внутренние ценные бумаги и т. п.

По кредитору международные финансы подразделяются на частные и официальные (рис. 6). К частным относятся собственные или заемные финансовые ресурсы, предоставляемые банками, корпорациями и другими частными структурами нерезидентам на рыночных условиях или посредством прямого транснационального инвестирования. Рыночные финансы привлекаются с международных рынков капитала (валютных, евровалютных, банковского кредита, долговых ценных бумаг и акций), которые аккумулируют свободные средства, перераспределяют их, обеспечивают их хеджирование, а также спекуляции на рынках деривативов и арбитраж. К официальным финансам относятся финансы иностранных государственных структур и международных организаций, предоставленные принимающим странам на льготных, нерыночных условиях.

Рис. 6. Структура международных финансов

Доля официальных ресурсов в составе международных финансов незначительна, но для многих стран с переходной экономикой официальные кредиты и помощь служат основным источником внешнего финансирования.

Более того, получение кредитов Международного валютного фонда и Всемирного банка открывает им доступ на международные рынки капитала.

Основу официальных ресурсов, поступающих в страны-реципиенты, помимо государственных экспортных кредитов составляет официальное финансирование развития. На особо льготных условиях поступает официальная помощь развитию, которую предоставляют правительства развитых и некоторых других стран, а также международные и региональные организации. Привлечение международных официальных ресурсов оказывает существенное и часто определяющее воздействие на стратегию развития принимающих стран.

Официальное финансирование направлено на развитие рынка, укрепление частного сектора. Предоставление кредитов МВФ, МБРР обусловлено принятием и осуществлением стабилизационных и структурных программ, нацеленных на разгосударствление, ускоренную либерализацию внешнеэкономической деятельности, открытие рынков товаров, услуг, капитала, технологий, унификацию хозяйственных систем и т. п.

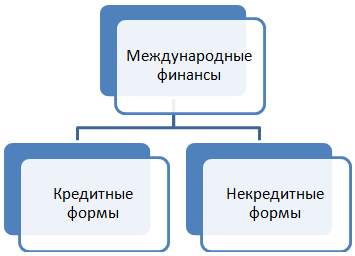

Международные финансы могут принимать кредитные и не кредитные формы (рис. 7); они могут быть рыночными (торгуемыми) и нерыночными. Кредитные средства в значительной мере преобладают в составе международных финансов. Они предоставляются на определенный срок с целью получения дохода. Обратная сторона международного кредита — долговые обязательства перед кредиторами, которые подлежат своевременному текущему обслуживанию в виде выплаты амортизации и процентов и окончательному погашению в согласованный срок.

Рис. 7. Структура международных финансов-2

Кредитные формы движения официального капитала выступают в виде кредитов и займов иностранных государств и международных организаций.

Частное зарубежное кредитование осуществляют частные банки и другие финансовые организации, а также нефинансовые структуры (фирмы) из собственных или заемных средств. К кредитным формам частного финансирования относятся заимствования на рынках краткосрочного и долгосрочного капитала посредством получения банковских кредитов, преимущественно синдицированных, а также эмиссии (выпуска) долговых ценных бумаг на международных рынках и продажи внутренних долговых ценных бумаг нерезидентам.

Международное финансирование может также принимать формы, не образующие долговых обязательств по отношению к кредитору (инвестору). Такое финансирование осуществляется посредством прямых зарубежных инвестиций, осуществляемых в основном ТНК, портфельных инвестиций в акционерный капитал иностранных предприятий без права контроля или эмиссии корпоративных акций на международных рынках.

Международные финансы подразделяются на рыночные и нерыночные.

Официальные финансы, а также корпоративные финансы, вывезенные в зарубежные страны посредством прямого инвестирования, не поступают на рынок и не торгуются. Рыночные международные финансы - это финансы государственных и частных структур стран мира, изъятые из обращения на внутренних рынках и помещенные на международные финансовые рынки посредством депонирования временно свободных средств в иностранные и евробанки, покупки международных долговых и долевых (акций) ценных бумаг, а также деривативов. Рыночные международные финансы предоставляются (привлекаются) на рыночных условиях, соответствующих кредитному рейтингу страны-реципиента.

В последние 25-30 лет, особенно с 1990-х гг., международные финансы стали главной движущей силой интернационализации и глобализации мировой экономики. По темпам роста они многократно превосходят мировой валовый продукт и экспорт товаров и услуг. Развитие международных финансов стимулируется усилением неравномерности их распределения между странами, неуравновешенностью платежных балансов по текущим и капитальным операциям, увеличением международной ликвидности, либерализацией финансовых рынков.

Финансовый рынок – это механизм, соединяющий спрос на финансовые средства и их предложение.

Важнейшей составляющей глобального финансового рынка является международный финансовый рынок. Он представляет собой форму движения международных финансов в определенных параметрах международной финансовой системы.

Мировой финансовый рынок представляет собой совокупность операций по купле-продаже финансовых инструментов (валют, международных ценных бумаг, кредитов и страховых продуктов) на глобальном мировом экономическом пространстве в непрерывном режиме времени.

Мировой финансовый рынок сформировался под воздействием следующих факторов:

· увеличение объемов внешних операций на национальных и региональных финансовых рынках;

· появление новых способов мобилизации капиталов;

· универсализация и диверсификация деятельности транснациональных банков и корпораций.

Инструменты мирового финансового рынка представляют собой соответствующие договоры, в результате которых одновременно возникают активы у одних участников рынка и обязательства у других. Ассортимент и разнообразие инструментов, предлагаемых на современном мировом финансовом рынке, стремительно растет.

Функции мирового финансового рынка:

Ключевая функция мирового финансового рынка – перераспределение между странами свободных финансовых ресурсов для эффективного развития мирового хозяйства.

Обеспечивая куплю-продажу финансовых инструментов, международный финансовый рынок выполняет следующие функции:

1) Первая - аккумулирования денежных потоков в форме сбережений и их инвестирования. Благодаря международному финансовому рынку сбережения инвестируются, т.е. превращаются в функционирующий капитал. Инвестирование — это передача владельцами сбережений своих средств в пользование компаниям и государствам в целях получения доходов. На международном финансовом рынке происходит продажа собственных средств владельцев сбережений и покупка этих средств компаниями и международными организациями.

2) Второй функцией международного финансового рынка является формирование цен на финансовые инструменты. На ее формирование влияют: надежность заемщика, срок отчуждения средств у инвестора, валюта, в которой осуществляются инвестиции, и ряд других факторов. Формирующаяся под влиянием рыночных законов спроса и предложения цена международного финансового инструмента увязывает интересы инвестора с интересами получателей средств.

3) Третья функция международного финансового рынка — регулирование международных финансовых потоков. Международный финансовый рынок расширяет возможности национальных финансовых рынков, формируя условия для оперативного перелива средств между ними. Кроме того, национальные финансовые рынки в силу ограниченности их объемов не всегда могут обеспечить их участникам необходимое разнообразие финансовых инструментов. Международный финансовый рынок позволяет расширить состав инструментов, доступных участникам рынка.

Базовые субъекты хозяйствования, представленные на мировом финансовом рынке:

· организации;

· население;

· правительство;

· профессиональные участники.

Все указанные субъекты выступают как на стороне спроса, так и на стороне предложения. Каждый из них является либо чистым кредитором, либо чистым заемщиком. Средняя величина потенциальных финансовых ресурсов составляет примерно 60-65 %, а реально на практике значительная часть прибыли перенаправляется на расширенное воспроизводство. Таким образом, предприятие являются чистым нетто-заёмщиком. Для того чтобы правительство (государство) могло выступать кредитором, для начала необходимо иметь хотя бы профицит государственного бюджета. Население инвестирует в ценные бумаги, приобретает облигации, то есть выступает чистым кредитором.

Профессиональные участники финансового рынка (финансовые посредники):

1. Институты, которые обслуживают функционирование рынка.

2. Промежуточные заёмщики (обеспечивающие и связанные с непосредственным перетоком капитала).

3. Межународные организации (МВФ, МБРР и т.д., они работают по иным условиям, нежели все остальные участники мирового финансового рынка).

4. Трастовые компании, которые оказывают услуги по управлению определенными активами клиентов (управление пакетами ценных бумаг, управление по доверенности, агентские фонды). Фонды таких компаний составляют:

· акционерный капитал самих трастовых компаний;

· гарантийные фонды, принятые к управлению по доверенности;

· наследственные фонды (фонды, управляемые по завещанию собственника в интересах наследника).

5. Страховые компании (занимаются медицинским, гражданским и другими видами страхования).

6. Национальные банки.

7. Пенсионные фонды привлекают ресурсы путем привлечения государственных и частных пенсионных выплат. Им предоставлены определенные льготы, в частности, в сфере налогообложения.

8. Инвестиционные фонды – компании, которые продают свои акции или паи (в зависимости от организационно-правовой формы - существуют Акционерные ИФ и паевые ИФ) юридическим или физическим лицам, а затем инвестирует вырученные средства в самые различные ценные бумаги. Цель – сформировать доходный пакет ценных бумаг посредством их диверсификации. В основе прибыли – колебания рыночной стоимости ценных бумаг, входящих в состав портфеля компании. Выделяют три разновидности инвестиционных фондов:

· открытые фонды (создаются на неопределенный срок, осуществляют дополнительную эмиссию акций по решению участников фонда или акционеров, паи можно приобрести или погасить у эмитента в любой срок);

· интервальные фонды (продажа и погашение паев происходит в определенные сроки, определяемые инвестиционным фондом, в большинстве случаев – это одна или две недели ежеквартально);

· закрытые фонды (выпускают акции только в момент своего образования, то есть не происходит дополнительной эмиссии акций, вкладывают полученные средства в ценные бумаги с целью получения дохода от роста капитала, паевые фонды имеют определенный срок существования, погашение паёв происходит только после истечения срока, указанного в договоре, но при этом владелец пая может реализовать его на вторичном рынке).

9. Взаимные фонды (предоставляют определенные удобства своим участникам, в частности, доступ к котировкам ценных бумаг на вторичном рынке).

10. Коммерческие банки – основные посредники в части небанковского сектора, покупают ценные бумаги, государственные краткосрочные облигации и держат их в своем портфеле, предоставляют услуги андеррайтинга. Они относятся к институтам как первичного, так и вторичного рынков.

11. Инвестиционные банки – посредники на рынке ценных бумаг между корпорациями, желающими продать (разместить) свои ценные бумаги, и потенциальными инвесторами, как индивидуальными, так и институциональными. Работают как на национальном рынке, так и на евросегменте.

12. Инвестиционно-дилерские конторы обслуживают своих клиентов, покупая у них ценные бумаги либо продавая их:

· акционерные ценные бумаги (equity securities) — обращающийся на рынке денежный документ, удостоверяющий имущественное право владельца документа по отношению к лицу, выпустившему этот документ (shares, stock, participation);

· долговые ценные бумаги (debt securities) — обращающийся на рынке денежный документ, удостоверяющий отношение займа владельца документа по отношению к лицу, выпустившему этот документ.

С институциональной точки зрения участники международного финансового рынка — это совокупность кредитно-финансовых учреждений, с помощью которых осуществляется движение ссудного капитала в сфере международных экономических отношений.

Участников международного финансового рынка можно классифицировать по таким признакам:

І. По характеру участия субъектов в операциях:

Прямые участники — биржевые члены соответствующих рынков производных финансовых инструментов, которые заключают соглашения за свой счет и/или за счет и по доверенности клиентов, которые не являются членами биржи.

Косвенные участники — это участники, которые не являются биржевыми членами и соответственно должны обращаться к услугам прямых участников рынка (маркет-мейкеров).

ІІ. По цели и мотивам участия на рынке (рис. 8):

Хеджеры — участники мирового финансового рынка, которые используют инструменты рынка деривативов для страхования курсового (ценового) риска, риска трансферта. Требованиям хеджера в процессе выполнения соглашения, как правило, отвечает реальный финансовый инструмент, который он имеет или будет иметь на момент выполнения соглашения. Хеджирование — осуществление операции, направленной на минимизацию финансовых рисков, связанных с существующими или будущими позициями. Это достигается путем открытия позиции на рынке деривативов, противоположной уже существующей или планируемой на рынке реального актива.

Спекулянты — заключают соглашения исключительно с целью заработать на благоприятной динамике курсов. Они осуществляют куплю (продажу) контрактов, чтобы позднее продать (купить) их по более высокой (низкой) цене.

Спекулянтов можно поделить на две самостоятельные группы:

· трейдеры — стараются использовать колебание курса одного или нескольких контрактов, которое достигается куплей контрактов (или ценных бумаг), когда можно ожидать повышение их цены, и продажей при обратном движении. Для открытия позиции за производными операциями нужны относительно небольшие расходы капитала (начальная или депозитная маржа) сравнительно с общей суммой контракта. Возникает «эффект рычага» (leverage efect), который дает возможность получить большие прибыли или вызвать большие убытки. Трейдеры оказывают содействие повышению и увеличению ликвидности рынка и таким образом обеспечивают способность рынка функционировать;

· арбитражеры — стараются использовать колебания курса в разное время или на разных рынках (например, между форвардным курсом на валютном рынке и курсом соответствующего валютного фьючерса). Это достигается путем одновременной продажи относительно переоцененного и купли относительно недооцененного инструмента. Арбитражная операция дает возможность извлечь инвестору прибыль практически без риска и не нуждается в значительных инвестициях (например, купля-продажа актива на спот-рынке и продажа-купля соответствующего фьючерсного контракта). Арбитражеры оказывают содействие выравниванию курсов, цен и возобновлению паритетных соотношений между взаимосвязанными активами на разных торговых площадках, рынках, а также между фьючерсным рынком и другими рынками.

Рис. 8. Субъекты мирового финансового рынка

Если хеджеры и спекулянты (трейдеры и арбитражеры) представлены на рынке в недостаточном количестве, функциональная способность данного рынка может быть поставлена под сомнение.

ІІІ. По типам эмитентов и их характеристикам международный финансовый рынок можно подразделить на:

· международные и межнациональные агентства (Мировой банк, Международный банк реконструкции и развития и Европейский банк реконструкции и развития);

· национальные правительства и суверенные заемщики;

· провинциальное и региональное правительства;

· муниципальные правительства (муниципалитеты);

· квази-государственные эмитенты;

· корпорации, банки и другие организации.

Если рассмотреть структуру современного мирового финансового рынка с позиции эмитентов, то можно констатировать, что до 2/3 рынка облигационных займов приходится на корпорации и крупные банковские структуры; до 1/3 рынка - на правительства, его органы и международные организации, т.е. суверенные эмитенты (между ними остаточная часть распределяется поровну).

ІV. По странам происхождения участники мирового финансового рынка классифицируются на:

· развитые страны;

· развивающиеся страны;

· международные учреждения;