Содержание

Аннотация

к дисциплине. 3

Тема 1. Инвестиционный

менеджмент в системе управления организацией 6

Вопрос 1. Базовые понятия

инвестиционной деятельности. Инвестиционный менеджмент. 7

Вопрос 2. Инвестиционный

проект как объект управления. 15

Литература по теме: 22

Методические рекомендации по

изучению темы: 23

Ответьте на вопросы: 23

Тема 2. Денежные потоки

инвестиционного проекта. 24

Литература по теме: 32

Методические рекомендации по

изучению темы: 32

Ответьте на вопросы: 32

Тема 3. Оценка эффективности

инвестиционных проектов. 33

Вопрос 1. Принципы оценки

эффективности инвестиционной деятельности. 34

Вопрос 2. Простые критерии

оценки эффективности инвестиционного проекта. 37

Вопрос 3. Критерии оценки

эффективности инвестиционного проекта, основанные на дисконтировании. 41

Литература по теме: 53

Методические рекомендации по

изучению темы: 54

Ответьте на вопросы: 54

Тема 4. Частные случаи оценки

эффективности инвестиционных проектов 55

Вопрос 1. Временная

оптимизация инвестиционного проекта. 56

Вопрос 2. Выбор оборудования

с различным сроком службы. 57

Вопрос 3. Определение времени

замены действующего оборудования. 59

Вопрос 4. Особенности оценки

мультивалютного инвестиционного проекта. 61

Вопрос 5. Скорректированная

приведенная стоимость С. Майерса. 63

Литература по теме: 65

Методические рекомендации по

изучению темы: 66

Ответьте на вопросы: 66

Аннотация к дисциплине

Дисциплина

«Управление реальными инвестициями» дает представление об основных особенностях

управления инвестиционной деятельностью, в том числе в рамках стратегического

менеджмента, уделяя детальное внимание вложению в реальные активы. Изучение

данной дисциплины позволяет усвоить ключевые понятия, необходимые для принятия

инвестиционных решений, как в теоретическом, так и в практическом разрезе.

Прежде всего, в рамках курса изучаются особенности оценки эффективности

инвестиционных проектов, связанных с вложение средств в объекты реального

капитала – предприятия, станки, оборудование и т.п. Уделяется внимание

возможности управления инвестиционным проектом на основе проведенной оценки.

Приводится широкий математический инструментарий, позволяющий проводить

необходимые инвестиционные расчеты. Усвоение дисциплины «Управление реальными

инвестициями» позволяет слушателям получить необходимые знания для принятия

адекватных решений по целесообразному вложению свободных денежных средств и

дальнейшему управлению инвестиционным проектом.

Основной целью

изучения дисциплины является исследование методов оценки эффективности

инвестиционных проектов с учетом широких возможностей стратегического

менеджмента.

Задачи изучения дисциплины:

1. определение места и роли инвестиционного

менеджмента в системе управления организацией;

2. изучение основных особенностей управления

денежными потоками инвестиционного проекта;

3. рассмотрение методов оценки эффективности

инвестиционного проекта;

4. изучение частых случаев оценки эффективности

инвестиционного проекта.

Компетенции, формируемые в результате

освоения учебной дисциплины:

знать:

·

определение

и сущность инвестиций,

·

определение

инвестирования;

·

группы

инвестиционных объектов;

·

понятие

инвестиционной деятельности;

·

содержание

инвестиционного менеджмента и его цель;

·

особенности

инвестиционного менеджмента в области реального инвестирования;

·

понятие

инвестиционного проекта;

·

основные

характеристики стадий жизненного цикла инвестиционного проекта;

·

этапы

управления инвестиционным проектом в рамках инвестиционного менеджмента;

·

понятие

эффективности инвестиционного проекта;

·

принципы

оценки эффективности инвестиционного проекта;

·

общую

схему оценки эффективности инвестиционного проекта;

·

простые

критерии оценки эффективности инвестиционных проектов, их преимущества и

недостатки;

·

критерии

оценки эффективности инвестиционных проектов, основанные на дисконтировании, их

преимущества и недостатки;

·

возможности

применения простых критериев и критериев оценки эффективности инвестиционных

проектов, основанных на дисконтировании;

·

ограниченность

применения внутренней нормы доходности для оценки эффективности инвестиционных

проектов;

·

особенности

модифицированной внутренней нормы доходности;

·

принципы

оптимального выбора оборудования с различным сроком эксплуатации;

·

понятие

индекса возможных потерь;

·

возможности

временной оптимизации инвестиционного проекта;

·

понятие

эквивалента ежегодных денежных потоков;

·

принципы

определения оптимального времени замены действующего оборудования;

·

особенности

оценки мультивалютных инвестиционных проектов;

·

основы

теории паритета покупательной способности для оценки эффективности

мультивалютных инвестиционных проектов;

·

основы

теории паритета процентных ставок для оценки эффективности мультивалютных

инвестиционных проектов;

·

понятие

скорректированной приведенной стоимости;

·

понятие

и возможный состав побочных эффектов;

·

денежные

потоки и их состав;

·

способы

оценки денежных притоков и оттоков;

·

особенности

учета изменения оборотного капитала при оценке денежных потоков;

·

использование

денежных потоков в оценке эффективности инвестиционных проектов;

уметь:

· определять группу

объектов инвестирования;

· определять стадию

жизненного цикла инвестиционного проекта;

· формулировать основные

функции инвестиционного менеджера;

· определять этап

управления инвестиционным проектом и выстраивать необходимую цепочку этапов;

· составлять схему оценки

эффективности инвестиционного проекта;

· выбирать оптимальный

критерий для оценки эффективности инвестиционного проекта в зависимости от

внутренних и внешних условий;

· интерпретировать

полученные по результатам анализа результаты;

· применять на практике

простые критерии оценки эффективности инвестиционного проекта и критерии,

основанные на дисконтировании;

· определять оптимальное

время замены действующего оборудования;

· рассчитывать индекс

возможных потерь и составлять график оптимальной временной реализации

инвестиционных проектов;

· выбирать оборудование с

различным сроком службы для максимизации чистой приведенной стоимости;

· рассчитывать эквивалент

ежегодных денежных потоков;

· приводить текущие и будущие денежные потоки

инвестиционного проекта к единой валюте на текущий момент времени;

· выявлять побочные эффекты;

· рассчитывать скорректированную приведенную

стоимость С. Майерса и делать вывод о целесообразности реализации

инвестиционного проекта с учетом формы и источников его финансирования;

·

оценить

денежные притоки и оттоки от инвестиционной деятельности;

·

определить

участие оборотного капитала в денежных притоках и оттоках;

·

рассчитать

денежные притоки и оттоки от операционной деятельности;

· определять денежные потоки от финансовой

деятельности;

получить представление о:

· функциях инвестиционного

менеджмента;

· взаимосвязи

инвестиционного и стратегического менеджмента;

· преимуществах и

недостатках критериев оценки эффективности инвестиционных проектов;

· возможностях проведения

детальной оценки эффективности инвестиционных проектов.

Цель

изучения темы:

Раскрытие

сущности основных понятий инвестиционной деятельности и инвестиционного

менеджмента.

Задачи

изучения темы:

·

определить

понятия инвестиций, инвестирования, инвестиционной деятельности;

·

изучить

основные характеристики объектов инвестиционной деятельности;

·

определить

сущность инвестиционного менеджмента и обосновать необходимость его применения

в процессе реализации инвестиционной деятельности;

·

рассмотреть

особенности инвестиционного менеджмента в области реального инвестирования;

·

раскрыть

понятие инвестиционного проекта и изучить этапы управления им.

Успешно

изучив тему, Вы будете:

знать:

·

определение

и сущность инвестиций,

·

определение

инвестирования;

·

группы

инвестиционных объектов;

·

понятие

инвестиционной деятельности;

·

содержание

инвестиционного менеджмента и его цель;

·

особенности

инвестиционного менеджмента в области реального инвестирования;

·

понятие

инвестиционного проекта;

·

основные

характеристики стадий жизненного цикла инвестиционного проекта;

·

этапы

управления инвестиционным проектом в рамках инвестиционного менеджмента;

уметь:

· определять группу

объектов инвестирования;

· определять стадию

жизненного цикла инвестиционного проекта;

· формулировать основные

функции инвестиционного менеджера;

· определять этап

управления инвестиционным проектом и выстраивать необходимую цепочку этапов.

Дидактические

единицы:

Инвестиционный менеджмент: содержание, задачи

и цели. Функции инвестиционного менеджмента. Сущность инвестирования. Инвестиции. Инвестиционная деятельность.

Группы инвестиционных объектов.

Инвестиционный проект как объект управления. Понятие инвестиционного проекта. Стадии

жизненного цикла инвестиционного проекта. Сущность управления

инвестиционным проектом и этапы управления инвестиционным проектом.

Основные

вопросы темы:

1. Базовые понятия

инвестиционной деятельности. Инвестиционный менеджмент.

2. Инвестиционный

проект как объект управления.

Нормативное определение инвестиций введено Законом

«Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме

капитальных вложений» №39-ФЗ от 25.02.99г. Согласно данному Закону, под инвестициями

в общем случае понимаются «денежные

средства, ценные бумаги, иное имущество, в том числе имущественные права,

имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной

деятельности в целях получения прибыли и/или достижения иного полезного эффекта».

Инвестиции – одна

из наиболее часто используемых экономических категорий как на макро-, так и на

микроуровне, но существующие определения часто трактуют её недостаточно чётко

или чрезмерно узко. Наиболее типичные неточности многих определений заключаются

в следующем:

· отнесение к

инвестициям любых вложений финансовых средств, которое зачастую не связано с

решением инвестиционных целей (например, так называемые «потребительские

инвестиции»);

· связывание

инвестиций исключительно с целями прироста капитала или получения текущего

дохода;

· идентификация

понятия «инвестиции» с понятием «капитальные вложения»;

· трактовка

инвестиций как вложения только денежных средств;

· представление

инвестиций как исключительно долгосрочного вложения средств.

С учётом этого экономическая сущность

инвестиций в наиболее обобщённом виде может быть сформулирована следующим

образом:

Инвестиции

представляют собой капитал в любых его формах (денежные средства, ценные

бумаги, любое иное имущество, имеющие денежную оценку имущественные права),

вкладываемый в различные объекты (инструменты) предпринимательской или иной

деятельности с целью получения прибыли и (или) достижения иного полезного

экономического или внеэкономического (например, экологического) эффекта.

Практическое

осуществление инвестиций обеспечивается инвестиционной деятельностью. Под инвестиционной

деятельностью понимают процесс вложения

капитала (так называемое инвестирование) и осуществление совокупности

практических действий по реализации инвестиций в целях получения прибыли и

(или) достижения иного полезного эффекта. При этом любая

инвестиционная деятельность как целенаправленно осуществляемый процесс

предполагает изыскание необходимых инвестиционных ресурсов, выбор эффективных

объектов (инструментов) инвестирования, формирование сбалансированной по

избранным параметрам инвестиционной программы (инвестиционного портфеля) и

обеспечение её реализации.

Под объектом

инвестиционной деятельности (или инвестирования) понимается любой

объект, в который осуществляется инвестирование.

В узком смысле, по

определению Федерального

закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в

форме капитальных вложений» №39-ФЗ от 25.02.99г. (в ред. от 23.07.10г. №184-ФЗ), к объектам инвестиционной деятельности относятся объекты капитальных

вложений, т.е. находящиеся в частной, государственной, муниципальной и иных

формах собственности различные виды вновь создаваемого и (или) модернизируемого

имущества, за изъятиями, устанавливаемыми федеральными законами. Законодательством

Российской Федерации запрещается инвестирование в объекты, создание и

использование которых не отвечает требованиям экологических, санитарно-гигиенических,

противопожарных и других норм обеспечения безопасной жизнедеятельности людей.

В широком смысле

объектами инвестиционной деятельности могут являться:

·

объекты реального капитала (земельные участки,

предприятия, иная недвижимость, станки, оборудование, материалы и т.п.);

·

нематериальные активы (готовая научно-техническая

продукция или её разработка, имущественные права, исключительные права на

интеллектуальную собственность и т.п.);

·

финансовые средства (прежде всего, ценные бумаги, а

также валюта, страховые полисы по страхованию жизни и другие финансовые

инструменты);

·

нефинансовые средства (драгоценные камни,

драгоценные металлы, предметы коллекционирования, антиквариат и др.);

·

человеческий капитал (вложение в образование,

переподготовку кадров, здравоохранение, и т.п.).

Взаимосвязь элементов инвестиционной деятельности можно представить

следующим образом (рис. 1):

Рис. 1. Взаимосвязь элементов инвестиционной

деятельности

Итак, при использовании инвестиционной терминологии необходимо выделять

понятия:

1. Инвестиции − любой вид имущества и имущественных прав,

вкладываемый в объекты инвестиционной деятельности ради извлечения прибыли или

получения иного положительного эффекта.

2. Инвестиционный объект − любой объект, в

который вкладываются инвестиции.

3. Инвестирование − непосредственный

процесс вложения инвестиций в объекты инвестирования.

4. Инвестиционная деятельность − процесс,

включающий как собственно инвестирование, так и последующее осуществление иных

действий с целью получения прибыли или иного положительного эффекта от вложения

капитала.

Для того, чтобы инвестиционная деятельность

реализовывалась эффективно необходим инвестиционный менеджмент. Инвестиционный

менеджмент, несмотря на тесную взаимосвязь с общим, финансовым и стратегическим

менеджментом, представляет собой самостоятельную область экономической науки.

Как инвестиционный

маркетинг и инвестиционный

консалтинг, инвестиционный менеджмент в качестве основного вектора развития

определяет достижение долгосрочных целей с помощью рационального, продуктивного и

эффективного налаживания

процесса инвестирования. Но главное —

управление этим процессом. Таким образом, инвестиционный менеджмент

представляет собой уникальную систему управления, непосредственным объектом

которой является инвестиционный процесс, а также инвестиционная деятельность в

целом, осуществляемая,

прежде всего, посредством реализации инвестиционных проектов, фигурирующих во

всех сферах, секторах,

сегментах и отраслях

народного хозяйства.

Инвестиционный

менеджмент - это совокупность методов и принципов

управления инвестиционным процессом, управления движением

инвестиционных ресурсов в целях получения прибыли при минимизации издержек.

Инвестиционный менеджмент является частью

системы общего менеджмента на предприятии. В связи с этим, инвестиционный

менеджмент как наука

управления в своей

основе содержит достаточно прочные положения общего менеджмента. Однако, можно

выделить 4 основных столпа управления и одну незаметную, но

существенную «подпорку»,

именно для инвестиционного менеджмента:

1.

столп

первый — система

управления инвестиционными процессами;

2.

столп

второй — вид деятельности

(специализация);

3.

столп

третий — принятие

решений;

4.

столп

четвертый — контроль

принятых решений;

+ «незаметная

подпорка» — корректировка целей.

Как вид деятельности инвестиционный

менеджмент представляет собой строгую систему процедур, которые охватывают всю

систему управления инвестированием. Эта система состоит из

ряда тесно

взаимосвязанных подсистем. Совокупность их функций и задач регламентируется в

зависимости от

уровня управления инвестиционной среды. И здесь инвестиционный менеджмент предусматривает решение отдельных задач и

выполнение отдельных

функций в сочетании

с системой

контроля, осуществляемого на всех этапах реализации. Инвестиционный менеджмент во

всех случаях представляет

собой деятельность по планированию, организации, исследованию рынка, анализу и

регулированию.

Цель инвестиционного менеджмента

заключается в выборе такого инвестиционного объекта, который давал бы

наибольшую выгоду и сопровождался наименьшим риском.

Инвестиционный

менеджмент направлен на выполнение следующих задач:

на национальном

уровне:

· формирование и осуществление государственной

инвестиционной политики;

· формирование нормативно-законодательного поля

инвестиционных процессов в российской экономике;

· формирование инвестиционного климата

российского государства;

· определение состава участников

инвестиционного рынка России и правил его функционирования;

· определение приоритетов государственной

инвестиционной политики;

на уровне организации:

· обеспечение роста экономического и

производственного потенциала хозяйствующего субъекта;

· обеспечение достаточной инвестиционной

поддержки высоких темпов развития операционной деятельности предприятия;

· максимизация доходности инвестиционного объекта;

· минимизация рисков инвестиционной

деятельности;

· обеспечение финансовой устойчивости и

платежеспособности компании;

· изыскание путей ускорения реализации

инвестиционных проектов и программ.

Как и любой иной вид профессиональной

деятельности инвестиционный менеджмент базируется на определенных принципах. Среди этих принципов можно выделить следующие основные:

·

интегрированность

с общей системой управления предприятием (непротиворечивость основной

организационной структуре управления организацией);

·

комплексный

характер формирования управленческих решений (разработка взаимозависимых

управленческих решений);

·

высокий

динамизм управления (особенно четко это может быть заметно в управлении

портфелем ценных бумаг);

·

ориентированность

на достижение стратегических целей организации.

Среди

функций инвестиционного менеджмента можно выделить следующие:

·

планирование

- стадия процесса

управления, на которой осуществляется разработка инвестиционной стратегии и

инвестиционной политики. Инвестиционная стратегия непосредственно связана с

общей политикой организации и направлена на обеспечение его устойчивости и

надежности в текущем периоде и в перспективе;

·

организация

– для осуществления

разработанной инвестиционной стратегии и политики требуется определение

потребности в финансовых средствах, соотношения между собственными и

привлеченными ресурсами, форм привлечения средств. Необходим поиск

стратегических инвесторов, наиболее выгодных инвестиционных проектов и

портфелей, алгоритма организации управления инвестиционным процессом в целом;

·

координация

– для получения эффективного

результата от инвестиционной деятельности необходимо на каждом этапе

инвестиционного процесса осуществлять мониторинг и координацию всех действий и

мероприятий, направленных на достижение предусмотренных инвестиционной

политикой целей и задач, корректировку принятых решений в связи с изменением

конъюнктуры на инвестиционном рынке.

Если рассматривать функции инвестиционного

менеджмента более детально, то можно выделить следующие:

·

изучение

состояния внешней среды деятельности организации или инвестора;

·

прогнозирование

развития инвестиционного рынка;

·

определение

объема и структуры инвестируемого капитала;

·

управление

формированием собственных и заемных инвестиционных ресурсов;

·

определение

форм и объектов инвестирования;

·

выбор

наиболее эффективных инвестиционных проектов;

·

формирование

инвестиционного портфеля;

·

организация

управления реализацией конкретных инвестиционных проектов и программ;

·

организация

мониторинга инвестиционных проектов;

·

прогнозирование

денежных потоков и их синхронизация во времени;

·

обоснование

и принятие решений о выходе из не удовлетворяющих инвестора инвестиционных

проектов, программ или продажа инвестиционного портфеля.

Как видно, в общем случае инвестиционный

менеджмент может быть направлен на оптимизацию реализации инвестиционного

проекта или инвестиционного портфеля. Таким образом, можно выделить два

направления инвестиционного менеджмента: в рамках реального инвестирования и в

рамках портфельного инвестирования.

В рамках данного курса основной акцент будет

сделан на реальном инвестировании. В общем случае, реальное инвестирование

предполагает вложение капитала в основные средства, некоторые виды оборотных

активов (сырье, материалы и т.п.), а также в нематериальные активы. Таким

образом, в рамках реального инвестирования затрагиваются первые две группы

инвестиционных объектов, представленных выше. Следует отметить, что анализ

эффективности инвестирования в нематериальные активы рассматривается только во

взаимосвязи с реализацией какого-либо инвестиционного проекта в рамках

конкретной организации. Нематериальные активы как таковые не являются объектом

изучения в курсе управления реальным инвестированием.

Курс «Управление реальными инвестициям» в

наибольшей степени связан с процессом производства продукции и оказания услуг,

т.е. с так называемым реальным сектором экономики.

Инвестиционный

менеджмент в области

реального инвестирования представляет собой деятельность по планированию,

организации, координации и контролю над эффективной реализацией инвестиционного

проекта.

Инвестиционный менеджмент в реальном секторе предполагает, прежде

всего, разработку инвестиционной стратегии в зависимости от целевых установок

предприятия. Выбор правильной стратегии позволит привлечь необходимые ресурсы,

определить источники финансирования, добиться повышения конкурентоспособности

и, в целом, положительной результативности вложений капитала.

Для того, чтобы управление реальным инвестированием было эффективным

необходимо:

·

изучить

конъюнктуру инвестиционного рынка;

·

оценить

инвестиционную привлекательность разных инвестиционных проектов;

·

осуществить

отбор инвестиционных проектов в соответствии со стратегическими задачами и

финансовыми возможностями фирмы;

·

определить

потребность в инвестиционных ресурсах, соотношение между собственными и

привлеченными средствами;

·

выявить

факторы риска инвестиционного проекта;

·

определить

эффективность вложений в рамках каждого выбранного инвестиционного проекта и

общую эффективность по всем проектам.

После проведения анализа всех представленных выше показателей, факторов

и процессов, необходимо выбрать конкретные инвестиционные проекты, которые

будут реализованы, и осуществлять постоянный мониторинг их реализации, а в

случае необходимости корректировать этот процесс.

Инвестиционная деятельность на предприятии – очень важный и сложный

процесс, которым необходимо управлять. Наибольший эффект можно получить при

использовании системного подхода, который упорядочивает решение всех вопросов

управления инвестиционной деятельностью, рассматривая их во взаимосвязи и

взаимодействии, дает возможность принимать эффективные, сбалансированные и

взвешенные решения. Применение системы

управления инвестиционной деятельностью на предприятии позволяет:

·

создать

научно обоснованные рекомендации и другие методические материалы, необходимые

для эффективного управления инвестиционным процессом на предприятии;

·

устранить

субъективизм и волюнтаризм;

·

обеспечить

выбор правильных решений или, по крайней мере, избежать серьезных ошибок и

просчетов.

Система управления инвестиционной деятельностью на предприятии – это

совокупность мероприятий, методов, средств, связанных с целенаправленным

регулированием движения денежных, имущественных и интеллектуальных ценностей,

вкладываемых в инвестиционные объекты для получения дохода или иной выгоды.

К основным принципам системы управления инвестиционной

деятельностью предприятия можно отнести:

· целенаправленность системы,

· ее эффективность,

· комплексность,

· многовариантность,

· оптимальность,

· своевременность,

· надежность,

· социальная защищенность персонала предприятия

и потребителя продукции (услуг).

Основными компонентами системы являются целевые, функциональные

подсистемы, а также подсистемы обеспечения управления инвестиционной

деятельностью (рис. 2). К целевым относятся

подсистемы, связанные с управлением процессами вложения капитала в новое

строительство, реконструкцию, модернизацию предприятия, обновление его основных

производственных фондов. Функциональные

подсистемы направлены на решение задач по организации инвестиционного

маркетинга, мониторинга, разработку прогнозов и программ. Подсистемы обеспечения связаны с социально-психологической

подготовкой, организацией информационного, кадрового, технического, финансового

и других видов обеспечения управления инвестиционной деятельностью на

предприятии.

Рис. 2. Подсистемы инвестиционного менеджмента

При формировании целевых подсистем особенно важное значение приобретает

определение совокупности целей инвестиционной деятельности на предприятии и их

приоритетность.

В целом процесс управления реальным инвестированием, являясь структурным элементом инвестиционного

менеджмента, широко применяется в рамках различных организаций, осуществляющих

реальное инвестирование.

Вопрос 2. Инвестиционный проект как объект управления.

Определение инвестиционного проекта дается в Федеральном

Законе № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных вложений», а также в «Методических

рекомендациях по оценке эффективности инвестиционных проектов» (№ ВК 477,

утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99г.) (далее

«Методические рекомендации…»). Следует учитывать, что в «Методических рекомендациях...»

отдельно вводятся понятия «проект» и «инвестиционный проект». Так, термин «проект», понимается в двух смыслах:

· как комплект документов, содержащих

формулирование цели предстоящей деятельности и определение комплекса действий,

направленных на ее достижение;

· как комплекс действий (работ, услуг,

приобретений, управленческих операций и решений), направленных на достижение

сформулированной цели; то есть как документация и как деятельность.

Инвестиционный проект в «Методических рекомендациях...» определяется

как обоснование экономической

целесообразности, объема и сроков осуществления капитальных вложений, в том

числе необходимая проектно-сметная документация, разработанная в соответствии с

законодательством Российской Федерации и утвержденными в установленном порядке

стандартами (нормами и правилами), а также описание практических действий по

осуществлению инвестиций (бизнес план).

Систему взаимосвязанных инвестиционных

проектов, имеющих общие цели, единые источники финансирования и органы

управления, называют инвестиционной

программой.

Инвестиционный проект …

· является формой проявления инвестиционной

активности;

· должен быть направлен на реализацию

определенных целей;

· должен быть направлен на достижение

планируемых результатов;

· детерминирован во времени.

Реализуемые

предприятиями инвестиционные проекты различаются по (рис. 3):

Рис. 3. Классификация инвестиционных проектов

1) содержанию:

· проекты реновации. Направлены на замену

выбывающих основных фондов;

· проекты расширения (развития) предприятия. Проекты

развития предполагают реализацию мероприятий, направленных на увеличение

количества выпускаемой продукции без изменения номенклатуры или на изменение

производственной программы путем освоения новой продукции. Эти результаты могут

быть достигнуты за счет инвестиций в факторы производства;

· проекты реабилитации (санации).

Реабилитационные инвестиции очень значимы для России. Они отражаются в

бизнес-плане финансового оздоровления предприятия. Часто предполагают

реструктуризацию имущества или отдельных видов деятельности. Разрабатываются в

рамках антикризисного управления компанией.

2) масштабам:

· глобальные;

· крупномасштабные;

· региональные;

· отраслевые;

· городские;

· локальные.

3) продолжительности:

· краткосрочные (до одного года);

· долгосрочные (продолжительностью свыше одного

года).

4) отношению друг к другу:

· независимые, когда решение о принятии одного

проекта не влияет на решение о принятии другого инвестиционного проекта. Для

того чтобы инвестиционный проект А был независим от проекта В необходимы, по

крайней мере, два условия:

o

должны

быть технические возможности осуществить проект А вне зависимости от того,

будет или не будет принят проект В;

o

на

доходы, ожидаемые от проекта А, не должны влиять решения, принимаемые по

проекту В.

· альтернативные (взаимоисключающие), когда два

или более анализируемых проектов не могут быть реализованы одновременно, и

принятие одного из них автоматически означает, что оставшиеся проекты не могут

быть реализованы. Например, на выделенном участке земли может быть выстроен

либо цех, либо столовая, либо стоянка для автомобилей: принятие одного из этих

проектов автоматически делает невозможным осуществление других;

· взаимодополняющие, когда реализация

нескольких проектов может происходить лишь совместно. При этом

взаимодополняющие проекты можно подразделить на:

o

комплиментарные,

когда принятие одного инвестиционного проекта приводит к росту доходов по

другим проектам;

o

проекты,

связанные между собой отношениями замещения, когда принятие нового проекта

приводит к некоторому снижению доходов по одному или нескольким действующим

проектам.

5) основной направленности:

· коммерческие;

· социальные;

· экологические;

· другие.

Знание классификации инвестиционных проектов

и умение определить вид инвестиционного проекта необходимо, т.к. в зависимости

от характеристик того или иного вида будет меняться специфика управления

инвестиционной деятельностью.

Любой инвестиционный проект связан с

затратами на его осуществление и разрабатывается для получения определенных

выгод (дохода, прибыли).

Ограниченный период, за который реализуются

поставленные цели, называется жизненным

циклом инвестиционного проекта.

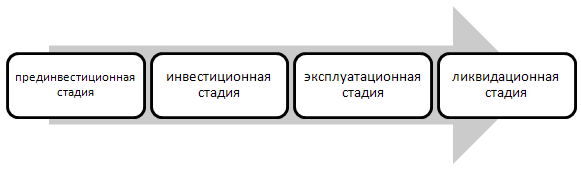

Жизненный цикл принято условно делить на фазы

(стадии, этапы) (рис. 4):

Рис. 4. Стадии жизненного цикла инвестиционного

проекта

· прединвестиционную. Прединвестиционная стадия начинается с

формирования инвестиционного замысла и определения инвестиционных возможностей.

Эта работа проводится в рамках технико-экономических исследований с целью

получения убедительных доводов в пользу осуществления инвестиционного проекта,

способов его осуществления и рентабельности. Технико-экономические исследования

могут включать в себя патентные, а для масштабных проектов - экологические,

социологические и иные исследования. Технико-экономическое

обоснование – это комплект расчетно-аналитических документов, отражающих

исходные данные по проекту, основные технические, технологические,

расчетно-сметные, оценочные, конструктивные, природоохранные решения, на основе

которых возможно определить эффективность и социальные последствия проекта. На

основе технико-экономических исследований осуществляется предпроектная

проработка инженерно-конструкторских, технологических и строительных решений,

уточняются все экономические показатели проекта и расчеты по его реализации и

эффективности. В конце, как правило, составляется бизнес-план. Таким образом,

прединвестиционная фаза длится от предварительного исследования до принятия

окончательного решения о реализации инвестиционного проекта;

· инвестиционную. Инвестиционная фаза начинается с правовой

подготовки реализации проекта. Она включает в себя проведение переговоров с

потенциальными участниками проекта, подготовку и заключение договоров с ними,

разработку и визирование всех необходимых документов, непосредственное вложение

средств в строительство или приобретение инвестиционного объекта.

Инвестиционная фаза начинается с момента подписания бизнес-плана всеми

участниками инвестиционного проекта и длится до момента выхода проекта на

установленные мощности;

· эксплуатационную

(постинвестиционную). На

этой стадии осуществляется хозяйственная деятельность. В случае благоприятного

развития ситуации участники инвестиционного проекта получают прибыль от его

реализации. Эксплуатационная стадия

начинается с того момента, когда инвестиционный проект начинает приносить

доходы и длится до момента ликвидации;

· ликвидационную. Ликвидационная фаза подразумевает

прекращение реализации инвестиционного проекта. Это может произойти как по

причине несостоятельности проекта (банкротства), так и по инициативе участников

проекта.

В общей системе управления предприятием

выделяется специальный блок–управление инвестиционными проектами. Этапы управления реальными инвестиционными

проектами:

1) Анализ

состояния реального инвестирования в предшествующем периоде.

Оценивается уровень

инвестиционной активности предприятия в предшествующем периоде и степень

завершенности начатых ранее реальных инвестиционных проектов и программ.

2) Определение

общего объема реального инвестирования в предстоящем периоде.

Основой определения

этого показателя является планируемый объем прироста основных средств,

нематериальных активов и оборотных активов.

3) Определение

форм реального инвестирования.

В общем случае

выделяют следующие формы реального инвестирования:

1. Приобретение целостного имущественного

комплекса. Одна из наиболее затрат форм. Обычно присуща крупным инвесторам или

предприятиям, желающим повысить эффективность своей деятельности за счет

покупки еще одного предприятия (например, для расширения сбытовой сети или

уменьшения зависимости от поставщиков).

2. Новое строительство. Строительство нового

объекта с законченным технологическим циклом по индивидуально разработанному

или типовому плану.

3. Перепрофилирование. Полная смена технологии

производства для выпуска новой продукции.

4. Реконструкция. Существенное преобразование

всего производственного процесса на основе современных научно-технических

достижений. Может осуществляться расширение отдельных производственных зданий и

помещений, строительство новых зданий и сооружений вместо сносимых для тех же

целей.

5. Модернизация. Совершенствованием и

приведением активной части основных производственных фондов в состояние,

соответствующее современному уровню развитию технологий и техники.

6. Обновление отдельных видов оборудования.

Замена или дополнение имеющего парка оборудования отдельными новыми видами, не

меняющими общей схемы осуществления технологического процесса. Характеризует в

основном процесс простого воспроизводства.

7. Инновационное инвестирование в нематериальные

активы путем приобретения или разработки инноваций.

8. Инвестирование в запасы материальных

оборотных активов с целью расширение используемого объема оборотных активов,

обеспечение пропорциональности между внеоборотными и оборотными активами.

4) Разработка

инвестиционных проектов, соответствующих целям и формам реального

инвестирования.

Этап представляется

разработкой технико-экономического обоснования и / или бизнес-плана или его

краткого варианта, если проект небольшой. На этом этапе также изучаются

предложения на инвестиционном рынке; отбираются для изучения отдельные

инвестиционные объекты.

5) Оценка

эффективности отдельных инвестиционных проектов.

Производится оценка

инвестиционных проектов простыми методами и методами, основанными на

дисконтировании.

6) Формирование

программы реальных инвестиций.

Проекты ранжируются и

составляется инвестиционная программа.

7) Обеспечение

реализации отдельных инвестиционных проектов и инвестиционной программы.

Основными

инструментами, обеспечивающими реализацию каждого конкретного реального

инвестиционного проекта, являются избранная схема финансирования, а также

разработанные капитальный бюджет и календарный график реализации

инвестиционного проекта.

Капитальный бюджет,

как правило, разрабатывается на период

до 1 года и отражает все расходы и поступления средств, связанные с реализацией

проекта.

Календарный график

реализации инвестиционного проекта (программы) определяет базовые периоды

времени выполнения отдельных видов работ и возложение ответственности

исполнения на конкретных представителей заказчика или подрядчиков в соответствии

с их функциональными обязанностями, изложенными в контракте на выполнение

работ.

8) Обеспечение

постоянного мониторинга и контроля реализации инвестиционных проектов и

инвестиционной программы.

Этапы управления инвестиционными проектами

можно представить в виде схемы (рис. 5).

Рис. 5. Схема управления инвестиционными проектами

В следующих темах будут рассмотрены методы

оценки экономической эффективности инвестиционных проектов, которые требуются

для управления реальным инвестированием в организации.

Базовое учебное пособие:

1. Аскинадзи В.М. Инвестиционное дело: учеб.

/ В.М. Аскинадзи, В.Ф. Максимова, В.С.

Петров. - М.: Маркет ДС, 2010. – 512с.

Основная литература:

2. Федеральный

Закон №39-ФЗ от 25.02.99г. «Об инвестиционной деятельности в Российской

Федерации, осуществляемой в форме капитальных вложений » (в последней

редакции).

3. Методические рекомендации по оценке

эффективности инвестиционных проектов. – М.: Экономика, 2000.

4. Бланк И.А. Управление инвестициями

предприятия. – К.: Ника-Центр, Эльга, 2003. – 480 с.

5. Староверова Г.С. Экономическая оценка

инвестиций, 3-е изд, стереотип. / Г.С. Староверова, А.Ю. Медведев, И.В.

Сорокина. – М.: КноРус, 2010. – 312с.

Дополнительная литература:

6. Игонина Л.Л. Инвестиции, 2-е изд., перераб. и

доп. – М.: МАГИСТР, 2010. – 752с.

7. Подшиваленко Г.П. Инвестиции: учебное

пособие, 4-е изд, стереотип. / Г.П. Подшиваленко, Н.И. Лахметкина, М.В.

Макарова [и др.]. – М.: КноРус, 2007. – 200с.

8. Ример М.И. Экономическая оценка инвестиций,

2-е изд. / М.И. Ример, А.Д. Касатов, Н.Н. Матиенко; под общ. Ред. М.И. Римера.

– СПб.: Питер, 2008. – 420с.

9. Чиненов М.В. Инвестиции: учебное пособие /

М.В. Чиненов, А.И. Черноусенко, В.И. Зозуля, Н.А. Хрусталева; под ред. М.В.

Чиненова. – М.: КноРус, 2011. – 368с.

1.

Что

может выступать инвестициями?

2.

Какие

характеристики присущи каждой группе объектов инвестирования?

3.

Чем отличаются

«инвестиции» от «инвестирования»?

4. На какой стадии реализации инвестиционного

проекта целесообразно составлять бизнес-план?

5. Чем характеризуются комплиментарные проекты?

6. Какой вид проекта направлен на замену станка,

срок службы которого истек?

7. Каковы основные характеристики

инвестиционного проекта?

8. Можно ли подразделить инвестиционные проекты

в зависимости от срока их реализации?

9. Могут ли общественно значимые инвестиционные

проекты проходить все стадии жизненного цикла?

10. Чем характеризуются альтернативные

инвестиционные проекты?

11. Каковы основные задачи инвестиционного

менеджмента?

12. Каким требованиям должен удовлетворять

инвестиционный менеджер?

Цель

изучения темы:

Изучение и анализ денежных потоков от операционной,

инвестиционной и финансовой деятельности.

Задачи

изучения темы:

·

определить

понятие денежного потока;

·

изучить

структуру плана денежных потоков.

Успешно

изучив тему, Вы будете:

знать:

·

денежные

потоки и их состав;

·

способы

оценки денежных притоков и оттоков;

·

особенности

учета изменения оборотного капитала при оценке денежных потоков;

·

использование

денежных потоков в оценке эффективности инвестиционных проектов;

уметь:

·

оценить

денежные притоки и оттоки от инвестиционной деятельности;

·

определить

участие оборотного капитала в денежных притоках и оттоках;

·

рассчитать

денежные притоки и оттоки от операционной деятельности;

·

определять

денежные потоки от финансовой деятельности.

Дидактические

единицы:

Определение денежных потоков, их значимость и

необходимость для оценки эффективности инвестиционных проектов. Денежные потоки

от инвестиционной, операционной и финансовой деятельности. Денежные притоки и

оттоки от инвестиционной деятельности; исходные данные для их определения,

особенности учета изменения оборотного капитала при оценке денежных потоков от

инвестиционной деятельности. Денежные притоки и оттоки от операционной

деятельности, исходные данные для их определения; особенности учета

амортизационных отчислений при оценке денежных потоков. Денежные притоки и

оттоки от финансовой деятельности, исходные данные для их определения.

Накопленный эффект и его значимость: сальдо накопленных денег, отрицательное

сальдо, источники привлечения дополнительного капитала для инвестиционного

проекта.

Оценка эффективности инвестиционного проекта

производится только на основании дисконтирования денежного потока (cash flow), под которым в общем случае понимают оборот денег

определенного направления или вида деятельности, протекающий непрерывно во

времени.

Рекомендуется денежные потоки инвестиционного

проекта обозначать через Ф(t),

если они относятся к моменту времени t,

или через Ф(m), если они

относятся к m шагу.

Денежные потоки проекта классифицируют в зависимости от отдельных видов

деятельности:

· денежный поток от инвестиционной деятельности

ФИ(t);

·

денежный

поток от операционной деятельности ФО(t);

·

денежный

поток от финансовой деятельности ФФ(t).

В рамках каждого из этих трех видов

деятельности в ходе любого расчетного периода (шага) m – месяца, квартала, года – денежный поток характеризуется:

·

притоком П(m) денежных

средств, равным размеру денежных поступлений на расчетный счет и в кассу

(притоки денег определяют результат реализации

ИП в стоимостном выражении на этом шаге);

·

оттоком О(m ) денежных

средств, равным платежам на этом шаге;

·

сальдо, равным разности между

притоком и оттоком.

Денежные

потоки могут выражаться в ценах:

·

текущих

(базисные) – цены без учета инфляции;

·

прогнозных

– цены, ожидаемые на будущих шагах расчета;

·

дефлированных

(расчетных) – прогнозные цены, приведенные к уровню цен фиксированного момента

времени путем деления на общий базисный индекс инфляции;

·

мировых

– выражение цен в иностранной валюте.

Денежные потоки могут выражаться в разных

валютах. Рекомендуются учитывать денежные потоки в тех валютах, в которых они

реализуются (производятся поступления и платежи), вслед за этим приводить их к

единой, итоговой валюте.

Денежные потоки бывают (табл. 1):

·

Традиционными (ординарными) – потоки, в которых есть один или более

периодов расходов, а затем следуют один или более периодов поступлений. Таким

образом, знак денежного потока меняется только один раз.

·

Нетрадиционными (неординарными) – потоки, в которых знак денежных потоков

меняется более одного раза.

Таблица 1.

Виды денежных потоков

|

Вид потока

|

Знак потока в периоде

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

…

|

|

Традиционный (ординарный)

|

-

|

+

|

+

|

+

|

+

|

+

|

+

|

+

|

|

-

|

-

|

-

|

+

|

+

|

+

|

+

|

+

|

|

Нетрадиционный

(неординарный)

|

-

|

+

|

+

|

-

|

+

|

+

|

+

|

-

|

|

+

|

+

|

-

|

-

|

+

|

+

|

-

|

+

|

Чистый

денежный поток – разница между суммой всех поступлений и

суммой всех платежей за один и тот же период.

Накопленный

(кумулятивный) денежный поток

– сумма соответствующих характеристик денежного потока за данный и предыдущие

шаги.

План денежных потоков состоит из трех частей:

1.

Денежные

потоки от операционной (основной) деятельности.

Для денежного потока от операционной деятельности:

·

к

основным оттокам относятся

производственные издержки и налоги;

·

к

основным притокам – выручка от

реализации, прочие доходы.

2.

Денежные

потоки от инвестиционной деятельности.

Для денежного потока от инвестиционной деятельности:

·

к оттокам относятся капитальные вложения,

затраты на пуско-наладочные работы, затраты на ликвидацию проекта, затраты на увеличение оборотного капитала,

средства, вложенные в дополнительные фонды. Сюда же относятся

некапитализируемые затраты (уплата налога на земельный участок, используемый

для проекта, расходы по строительству объектов внешней инфраструктуры).

Сведения об инвестиционных затратах должны включать информацию,

расклассифицированную по видам затрат. Распределение инвестиционных затрат по

периоду строительства должно быть увязано с графиком строительства;

· к притокам относятся продажа активов в течение и по окончании проекта

(в этом случае необходимо учитывать выплату соответствующих налогов, которые

будут оттоками денежных средств), поступления за счет уменьшения оборотного капитала.

3.

Денежные

потоки от финансовой деятельности.

Для денежного потока от финансовой деятельности:

·

к оттокам относятся затраты на возврат и

обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном

объеме независимо от того, были они включены в притоки или в дополнительные

фонды), а также при необходимости – на выплату дивидендов по акциям;

·

к притокам относятся вложения

собственного капитала и привлеченных средств (субсидий, дотаций, заемных

средств), в том числе и за счет выпуска предприятием собственных долговых

обязательств.

Денежные потоки от инвестиционной,

операционной и финансовой деятельности для каждого этапа инвестиционного

проекта рекомендуется подсчитывать с использованием специальных таблиц.

Денежные потоки от инвестиционной

деятельности подсчитываются на основании таблицы 2, где буквой «З» обозначаются

оттоки денег (на приобретение активов и увеличение

оборотного капитала), учитываемые со знаком «минус», а буквой «П» – притоки денег

(от ликвидации капитальных средств и уменьшения

оборотного капитала, учитываемые со знаком «плюс»).

Таблица

2 .

Денежные потоки от инвестиционной

деятельности

|

№ п/п

|

Наименование показателя

|

Значение

показателя по шагам расчета

|

|

|

Шаг 0

|

Шаг 1

|

Шаг 2

|

Шаг 3

|

ЛС*

|

|

1

|

Земля

|

З

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

2

|

Здания и сооружения

|

З

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

3

|

Машины и оборудование

|

З

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

4

|

Нематериальные активы

|

З

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

5

|

Итого: вложения в основной

капитал = (1)+(2)+(3)+(4)

|

З

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

6

|

Изменения оборотного

капитала

|

З

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

7

|

Всего инвестиций = (5)+(6)

|

|

|

|

|

|

|

* Ликвидационная

стоимость рассчитывается в отдельной таблице.

Для расчета денежных потоков от

инвестиционной деятельности важно обратить внимание на следующее: основными

составляющими оборотного капитала являются запасы сырья и готовой продукции,

дебиторская и кредиторская задолженности.

Изменения оборотного

капитала = (запасы) + (дебиторская задолженность) -(кредиторская задолженность).

Увеличение оборотного капитала связано либо с ростом

запасов и/или дебиторской задолженности (то есть задолженности покупателей

фирме), либо с уменьшением кредиторской задолженности (задолженности

предприятия своим поставщикам). С точки зрения потоков денег, увеличение

запасов или дебиторской задолженности означает, что предприятие не получило

реальных денег: готовая продукция и сырье лежат на складе не реализованными, а

покупатели товаров этой фирмы вовремя не перечислили денег за поставленную

продукцию. В этой связи данные суммы относятся к оттокам денежных средств. Аналогично, если предприятие уменьшило

кредиторскую задолженность, то есть расплатилось по части своих долгов, то эти

суммы относят к оттокам денежных средств.

Денежные потоки денег от операционной деятельности рассчитываются

по табл. 3.

Таблица

3.

Денежные потоки от операционной деятельности фирмы

|

№ п/п

|

Наименование показателя

|

Значение показателя по шагам расчета

|

|

Шаг 0

|

Шаг 1

|

Шаг 2

|

Шаг 3

|

|

1

|

Объем продаж (штук)

|

|

|

|

|

|

2

|

Цена

|

|

|

|

|

|

3

|

Выручка = (1) ´ (2)

|

|

|

|

|

|

4

|

Прочие доходы

|

|

|

|

|

|

5

|

Переменные затраты

|

|

|

|

|

|

6

|

Постоянные затраты

|

|

|

|

|

|

7

|

Амортизация зданий

|

|

|

|

|

|

8

|

Амортизация оборудования

|

|

|

|

|

|

9

|

Прибыль до вычета налогов =

=(3) + (4) - (5) - (6) - (7) - (8)

|

|

|

|

|

|

10

|

Налоги и сборы: % от (9)

|

|

|

|

|

|

11

|

Проектируемый чистый доход =

(9) - (10)

|

|

|

|

|

|

12

|

Амортизация = (7) + (8)

|

|

|

|

|

|

13

|

Чистый приток от операций =

(11) + (12)

|

|

|

|

|

Переменные издержки зависят от объема выпущенной

продукции (затраты на сырье, рабочую силу и др.), а постоянные издержки не связаны с объемом производства товаров и

услуг; они присутствуют при любых объемах выпуска и могут быть на нулевом шаге расчета

(арендная плата, содержание руководящего аппарата и др.).

Раздельный учет амортизации по зданиям и

оборудованию определяется его привязкой к чистой ликвидационной стоимости.

При учете амортизационных расходов необходимо

обратить внимание на принципиальный момент: учитываемые при оценке

инвестиционных проектов потоки денег (их притоки и оттоки) не идентичны

понятиям доходов и издержек. Обесценение активов и амортизация основных средств

уменьшают чистый доход; расчет амортизационных отчислений необходим для

определения величины прибыли (строка 9) и нахождения сумм налогов (строка 10),

но не предполагает операций по перечислению денег с расчетного счета, поэтому

амортизационные отчисления не должны учитываться при расчете потоков денег.

Именно поэтому чистый приток от операций

(строка 13) получается путем суммирования прогнозируемого чистого дохода

(строка 11) с амортизационными отчислениями (строка 7 плюс строка 8).

С другой стороны, приобретение капитальных

средств не относится к издержкам производства и не учитывается при расчете

прибыли, но является оттоком денег и включается в исчисление потоков денег.

При вычислении налогов необходимо иметь в

виду, что если в строке (9) показываются убытки, то по строке (10) налог

учитывается со знаком «минус» и его величина добавляется к величине прибыли.

Чистая ликвидационная стоимость (чистый поток денег на стадии ликвидации

объекта) определяется на основании данных, приводимых в табл. 4:

Таблица

4.

Денежные потоки на

стадии ликвидации

|

№

|

Наименование

|

Земля

|

Здания

|

Машины, оборудование и

нематериальные средства

|

Всего

|

|

1

|

Рыночная стоимость

|

|

|

|

|

|

2

|

Затраты на приобретение

(из табл. 2)

|

|

|

|

|

|

3

|

Начислено амортизации

суммарно (из табл. 3)

|

|

|

|

|

|

4

|

Остаточная стоимость на

шаге ликвидации = (2) - (3)

|

|

|

|

|

|

5

|

Затраты по ликвидации

|

|

|

|

|

|

6

|

Доходы на стадии

ликвидации = (1) - (4) - (5)

|

|

|

|

|

|

7

|

Налоги: % от (6)

|

|

|

|

|

|

8

|

Чистая ликвидационная

стоимость = (1) - (5) - (7)

|

|

|

|

|

Рыночная стоимость элементов объекта оценивается менеджерами

фирмы, исходя из тех изменений в рыночной ситуации, которые ожидаются в районе

расположения инвестиционного объекта (например, резкого увеличения спроса на

производственные здания и т.п.). Статью «затраты» берем из табл. 2 (эти данные

соответствуют первоначальной стоимости основных средств в момент начала

инвестиционного проекта), а величины амортизации

– из табл. 3. Остаточная стоимость определяется как разность между

первоначальными затратами (стоимостью приобретения реальных средств) и

амортизацией. «Затраты по ликвидации» – это оценочная величина, прогнозируемая

менеджерами фирмы.

Чистой ликвидационной стоимостью каждого

элемента является разность между его рыночной стоимостью (строка 1) с одной

стороны и величиной ликвидационных затрат (строка 5) и удержанного налога

(строка 7) – с другой. Перенесем данные табл. 4

в табл. 2, имея в виду, что по каждому элементу капитальных средств на

шаге ликвидации затратами будут налоги плюс ликвидационная стоимость, а

поступлениями – их рыночная стоимость.

На основании данных табл. 2 и 3 можно

приступать к вычислению чистой приведенной стоимости проекта.

Потоки денег от финансовой деятельности Ф3 рекомендуется

рассчитывать согласно таблице 5:

Таблица

5.

Расчет составляющих потока денег от

финансовой деятельности

|

|

Наименование показателя

|

Значение

показателя по шагам расчета

|

|

Шаг 0

|

Шаг 1

|

Шаг 2

|

Шаг 3

|

|

1

|

Собственный капитал

|

|

|

|

|

|

2

|

Краткосрочные кредиты

|

|

|

|

|

|

3

|

Долгосрочные кредиты

|

|

|

|

|

|

4

|

Погашение задолженностей по

кредитам

|

|

|

|

|

|

5

|

Выплата дивидендов

|

|

|

|

|

|

6

|

Сальдо финансовой

деятельности

|

|

|

|

|

При этом для проекта в целом:

а для свободных средств

реципиента (когда выплачиваются дивиденды):

Сальдо накопленных денег В(t)

на шаге t находят как

сумму:

,

Так, например, сальдо накопленных денег на

3-м шаге В(3) находят как сумму:

Текущее сальдо реальных

денег b(t) определяется через B(t) по формуле: b(t)=B(t) –

B(t – 1), при этом

начальное значение сальдо накопленных денег В(0) принимается равным значению суммы на текущем счете

участника проекта на начальный момент t = 0. Необходимым критерием принятия инвестиционного решения при этом является

положительное значение сальдо накопленных денег B(t) на любом этапе

инвестиционного проекта. Отрицательная величина сальдо накопленных денег

свидетельствует о необходимости привлечения дополнительных

заемных или собственных средств.

Таким образом, с

помощью таблиц 2-5 применяя методику расчета указанных в них показателей, можно

найти чистую приведенную стоимость проекта и определить целесообразность

инвестирования в него средств.

Базовое

учебное пособие:

1.

Аскинадзи

В.М. Инвестиционное дело: учеб. / В.М.

Аскинадзи, В.Ф. Максимова, В.С. Петров. - М.: Маркет ДС, 2010. – 512с.

Основная

литература:

2.

Бланк

И.А. Управление инвестициями предприятия. – К.: Ника-Центр, Эльга, 2003. – 480

с.

Дополнительная

литература:

3.

Бланк

И.А. Управление денежными потоками. – К.:Ника-Центр, Эльга, 2007. – 752с.

4.

Подшиваленко

Г.П. Инвестиции: учебное пособие, 4-е изд, стереотип. / Г.П. Подшиваленко, Н.И.

Лахметкина, М.В. Макарова [и др.]. – М.: КноРус, 2007. – 200с.

5.

, М.В.

Макарова [и др.]. – М.: КноРус, 2007. – 200с.

1. Что такое денежные потоки?

2. Что относится к притоку и оттоку денежных

средств?

3. Из каких трех частей состоит план денежных

потоков?

4. Для чего и как необходимо учитывать изменения

оборотного капитала при оценке денежных потоков?

5. Являются ли амортизационные отчисления

притоком денежных средств?

6. Что подразумевается под операционной

деятельностью?

7. Что такое мировые цены?

8. Что такое традиционные денежные потоки?

9. Как определяется накопленный денежный поток

по инвестиционному проекту?

10. Является ли продажа основного средства

притоком денежных средств?

Цель

изучения темы:

Изучение принципов и критериев оценки

эффективности инвестиционного проекта с целью дальнейшего управления им.

Задачи

изучения темы:

·

изучить

понятие эффективности инвестиционного проекта;

·

рассмотреть

принципы оценки эффективности инвестиционных проектов;

·

определить

виды эффективности инвестиционного проекта;

·

изучить

простые критерии оценки эффективности инвестиционного проекта;

·

изучить

критерии оценки эффективности инвестиционного проекта, основанные на

дисконтировании.

Успешно

изучив тему, Вы будете:

знать:

·

понятие

эффективности инвестиционного проекта;

·

принципы

оценки эффективности инвестиционного проекта;

·

общую

схему оценки эффективности инвестиционного проекта;

·

простые

критерии оценки эффективности инвестиционных проектов, их преимущества и

недостатки;

·

критерии

оценки эффективности инвестиционных проектов, основанные на дисконтировании, их

преимущества и недостатки;

·

возможности

применения простых критериев и критериев оценки эффективности инвестиционных

проектов, основанных на дисконтировании;

·

ограниченность

применения внутренней нормы доходности для оценки эффективности инвестиционных

проектов;

·

особенности

модифицированной внутренней нормы доходности;

уметь:

·

составлять схему оценки эффективности инвестиционного

проекта;

·

выбирать оптимальный критерий для оценки эффективности

инвестиционного проекта в зависимости от внутренних и внешних условий;

·

интерпретировать полученные по результатам анализа результаты;

·

применять на практике простые критерии оценки

эффективности инвестиционного проекта и критерии, основанные на дисконтировании.

Дидактические

единицы:

Понятие эффективности инвестиционного

проекта. Принципы оценки эффективности инвестиционного проекта. Общая схема

оценки эффективности инвестиционного проекта.

Оценка эффективности инвестиционного проекта

без учета дисконтирования: приведенные затраты, простая норма прибыли, простой

срок окупаемости.

Критерии оценки эффективности инвестиционного

проекта, основанные на дисконтировании: дисконтированный срок окупаемости,

чистая приведенная стоимость, индекс рентабельности, внутренняя норма

доходности, модифицированная внутренняя норма доходности.

Основные

вопросы темы:

1. Принципы оценки

эффективности инвестиционной деятельности.

2. Простые критерии

оценки эффективности инвестиционного проекта.

3. Критерии оценки

эффективности инвестиционного проекта, основанные на дисконтировании.

В общем случае под эффективностью инвестиционного проекта понимают соответствие

полученных результатов от проекта – как экономических (прибыли), так и

неэкономических (помощь в решение экологической проблемы) – и затрат на этот

проект; категория, отражающая соответствие проекта целям и интересам его

участников.

Согласно «Методическим

рекомендациям…», эффективность инвестиционного проекта – это категория,

отражающая соответствие проекта, порождающего этот инвестиционный проект, целям

и интересам участников проекта, под которыми понимаются субъекты инвестиционной

деятельности и общество в целом.

Принципы оценки инвестиционных

проектов:

· рассмотрение проекта на протяжении всего его

жизненного цикла – от проведения прединвестиционных исследований до прекращения

проекта;

· моделирование денежных потоков, включающих

все связанные с осуществлением проекта денежные поступления и расходы за расчетный

период с учетом возможности использования различных валют;

· сопоставимость условий сравнения различных

проектов;

· учет факторов времени, инфляции и риска;

· учет всех наиболее существенных последствий

проекта;

· системность оценки;

· учет динамичности параметров реализации

инвестиционного проекта;

· учет результатов анализа рынка;

· учет финансово-хозяйственного положения

предприятия;

· учет только предстоящих затрат и поступлений;

· многокритериальность оценки.

Выделяют два вида эффективности

(общая схема оценки эффективности инвестиционного проекта):

1. эффективность проекта в целом;

2. эффективность участия в проекте.

1) Эффективность проекта

в целом. Она оценивается для того, чтобы определить потенциальную привлекательность

проекта, целесообразность его принятия для возможных участников. Она показывает

объективную приемлемость инвестиционного проекта вне зависимости от финансовых

возможностей его участников. Данная эффективность, в свою очередь, включает в

себя:

·

общественную (социально - экономическую) эффективность

проекта;

·

коммерческую эффективность проекта.

Общественная

эффективность учитывает социально - экономические последствия реализации инвестиционного

проекта для общества в целом, в том числе как непосредственные затраты на

проект и результаты от проекта, так и «внешние эффекты» - социальные,

экологические и иные эффекты.

Коммерческая

эффективность инвестиционного проекта показывает финансовые последствия его

осуществления для участника инвестиционного проекта, в предположении, что он

самостоятельно производит все необходимые затраты на проект и пользуется всеми

его результатами. Иными словами, при оценке коммерческой эффективности следует

абстрагироваться от возможностей участников проекта по финансированию затрат на

инвестиционный проект, условно полагая, что необходимые средства имеются.

2) Эффективность участия

в проекте. Она определяется с целью проверки финансовой реализуемости проекта и

заинтересованности в нем всех его участников. Данная эффективность включает:

·

эффективность участия предприятий в проекте;

·

эффективность инвестирования в акции

предприятия;

·

эффективность участия в проекте структур более

высокого уровня по отношению к

предприятиям;

·

региональную и народнохозяйственную эффективность;

·

отраслевую эффективность;

·

бюджетную эффективность.

Общая схема оценки

эффективности инвестиционного проекта. Прежде всего, определяется общественная

значимость проекта, а затем в два этапа проводится оценка эффективности

инвестиционного проекта.

На первом этапе рассчитываются

показатели эффективности проекта в целом. При этом:

·

если проект не является общественно значимым, то

оценивается только его коммерческая эффективность;

·

для общественно значимых проектов оценивается сначала

их общественная эффективность.

Если такая

эффективность неудовлетворительная, то проект не рекомендуется к реализации и

не может претендовать на государственную поддержку.

Если же общественная

эффективность оказывается приемлемой, то оценивается коммерческая

эффективность.

При недостаточной

коммерческой эффективности общественно значимого инвестиционного проекта

необходимо рассмотреть различные варианты его поддержки, которые позволили бы

повысить его коммерческую эффективность до приемлемого уровня.

Если условия и

источники финансирования общественно значимых проектов уже известны, то их

коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после

выработки схемы финансирования. На этом этапе уточняется состав участников и

определяются финансовая реализуемость и эффективность участия в проекте каждого

из них.

При положительной

величине оценок эффективности участия в проекте

конкретного субъекта хозяйственной деятельности этот проект принимается.

Все критерии оценки эффективности

инвестиционных проектов можно разделить на две

группы. Первая группа основана на показателях, рассчитанных на недисконтированной основе (иначе эта

группа называется «простые методы оценки эффективности инвестиционных

проектов»), а вторая – на показателях, полученных из дисконтированных денежных потоков (иначе называется «методы, основанные

на дисконтировании») (рис. 6.).

Рис. 6. Критерии оценки эффективности

инвестиционного проекта

В практике различных стран и организаций используются разные критерии

оценки эффективности инвестиционного проекта, одна преобладают критерии,

основанные на дисконтировании.

В рамках следующих вопросов темы будут рассмотрены представленные на

рисунке показатели.

Приведенные затраты.

Существуют ситуации, когда инвестору на выбор предоставляются несколько

вариантов реализации одного инвестиционного решения. Чаще всего в качестве

вариантов выступают различные подходы к технологическим процессам производства

одного и того же вида продукции. В таком случае выбор наиболее эффективного

варианта решения можно сделать, определив минимум инвестиционных затрат.

Метод приведенных инвестиционных затрат учитывает как текущие затраты,

необходимые для реализации инвестиционного проекта, так и капитальные вложения

(чаще всего – первоначальные инвестиционные затраты). При этом первоначальные

инвестиционные затраты распределяются на некоторое количество лет реализации

проекта, определенное инвестором.

Формула расчета приведенных затрат:

PZ – приведенные затраты;

Zt – текущие (как постоянные, так и переменные)

затраты на производство конкретного вида продукции в расчете на 1 год; в состав

данных затрат не требует включать амортизационные отчисления;

CF0 – денежный поток, отражающий инвестиционные затраты (без знака «-»);

Ne – норматив эффективности первоначальных

инвестиционных затрат, устанавливаемый инвестором; расчет норматива

эффективности осуществляется по формуле: Ne = 100% / плановый срок возврата

первоначальных инвестиций.

Чем ниже показатель инвестиционных затрат, тем более привлекательным

является инвестиционный проект.

Простая норма прибыли

(бухгалтерская рентабельность инвестиций).

Простая норма прибыли – это показатель, отражающий отношение прибыли за

один период времени к общему объему инвестиционных затрат.

Общая формула расчета простой нормы прибыли:

,

где

ROI – Return on Investment - простая норма прибыли;

Pr – чистая прибыль;

CF0 – денежный поток, отражающий инвестиционные затраты (без знака «-»).

В российской практике в качестве показателя прибыли чаще всего

используется именно чистая прибыль, которую можно легко увидеть в Отчете о

прибылях и убытках (форме 2 бухгалтерской отчетности) за соответствующий

временной период. В зарубежной практике, в связи с применением других стандартов

бухгалтерского учета и отчетности чаще используется несколько иной показатель

прибыли – прибыль до уплаты процентов и налогов (EBIT - earnings before interests and taxes).

Экономически смысл простой нормы прибыли заключается в анализе того,

какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в

течение одного интервала планирования.

При расчете простой нормы прибыли остро встает вопрос о выборе

временного интервала, за который будет определен показатель прибыли. Целесообразно

выбирать такой интервал планирования, за который организация проходит один или

несколько производственных циклов в зависимости от их продолжительности; в

таком случае будет учтено наибольшее количество возможных ситуаций. Также

рекомендуется не использовать показатель прибыли за интервал, в рамках которого

организация еще не достигла планируемых объемов производства продукции, т.е.

задействованы не все планируемые производственные мощности, и продолжает их

введение в эксплуатацию.

Для анализа эффективности инвестиционного проекта простую норму прибыли

можно сравнивать в различными показателями, в т.ч. с:

· уровнем инфляции,

· ставкой рефинансирования,

· минимальным или средним уровнем доходности по

отрасли,

· доходностью альтернативных инвестиционных

проектов.

При прочих равных условиях, если простая норма прибыли по

инвестиционному проекту выше представленных ранее показателей, то проект

рекомендуется к реализации.

Если производится сравнение двух или более инвестиционных проектов, то

по критерию простой нормы прибыли необходимо выбрать тот проект, у которого

данный показатель будет максимальным.

Среди достоинств показателя можно выделить простоту расчета (расчет

производится в т.ч. на основе данных бухгалтерского учета), легкую

интерпретацию и удобство ориентации менеджеров на те инвестиционные проекты,

которые будут генерировать достаточное количество чистой прибыли, которая в

свою очередь интересует акционеров (т.к. именно из нее выплачиваются

дивиденды).

К недостаткам показателя можно отнести то, что он не учитывает разной

стоимости денег во времени, игнорирует различия в продолжительности

эксплуатации активов, учитывает финансовый результат - бухгалтерскую прибыль, а

не денежный поток.

Простой срок окупаемости.

Срок окупаемости (РР - Pay-Back Period) - это тот срок, который

понадобится для возмещения суммы первоначальных инвестиций. В первую очередь

данный показатель позволяет судить о ликвидности инвестиционного проекта.

Способ оценки инвестиционных проектов по сроку окупаемости чаще всего

используется теми фирмами, для которых основной задачей является возврат

начальных сумм инвестиционных затрат не

позднее определенной, установленной самой

фирмой дате окончания проекта.

Если ожидается, что денежные притоки будут являться аннуитетами, то срок окупаемости можно рассчитать путем

деления суммы начальных капиталовложений на ожидаемую сумму денежных

поступлений.

,

где

t – шаг расчета;

– денежный поток, отражающий инвестиционные