Handbook по дисциплине

«Математические и инструментальные методы поддержки принятия решений»

Программа магистерской подготовки по направлению «Прикладная информатика»

Кафедра Математических методов принятия решений

Харитонов С.В., Дик В.В.

Handbook по дисциплине

«Математические и инструментальные методы поддержки принятия решений»

Программа магистерской подготовки по направлению «Прикладная информатика»

Содержание

Тема 1. Сущность проблемы принятия решения. OLTP-системы и СППР

Вопрос 1. Проблема планирования деятельности фирмы.

Вопрос 2. Однокритериальные и многокритериальные методы выбора плановых решений.

Вопрос 3. Предпосылки появления систем поддержки принятия решений (СППР).

Вопрос 4. OLTP- и OLAP-технологии.

Вопрос 1. Методы решения задач планирования в условиях полной определенности.

Вопрос 2. Понятие и модель данных OLAP.

Вопрос 3. Технические аспекты многомерного хранения данных.

Тема 3. Принятие решений при многих критериях. Технология KDD. ETL-процесс в СППР

Вопрос 1. Принятие решений в условиях неопределенности.

Вопрос 3. ETL –процесс в СППР.

Тема 4. Принятие решений в условиях риска и конфликта. Data miming: кластеризация данных СППР

Вопрос 1. Принятие решений в условиях риска.

Вопрос 2. Решение матричных игр в чистых стратегиях.

Вопрос 3. Алгоритмы кластеризации на службе Data Mining.

Тема 5. Машинное обучение в СППР: деревья решений

Вопрос 1. Дерево решений, как инструмент принятия решений.

Вопрос 2. Деревья решений - общие принципы работы.

Вопрос 3. Дерево решений и типы решаемых задач.

Вопрос 4. Этапы построения деревьев решений.

Тема 6. Принятие решений коллективом экспертов. Машинное обучение в СППР: нейронные сети

Вопрос 1. Метод экспертных оценок.

Вопрос 2. Применение нейронных сетей для задач классификации.

Дисциплина «Математические и инструментальные методы поддержки принятия решений» предназначена для изучения обучающимися по программе магистратуры направления «Прикладная информатика».

Дисциплина формирует систему базовых представлений о содержании, алгоритмах и принципах математических и инструментальных методов поддержки принятия решений, а также развивает основные практические умения в сфере их применения при организации управления.

Цель дисциплины: формирование у студентов теоретических знаний в области разработки и принятия управленческих решений, изучение математического инструментария поддержки принятия решений, а также формирование практических навыков применения программного обеспечения при организации управляющих воздействий.

Задачи дисциплины:

· сформировать представление о процессе принятия решений;

· сформировать представление об условиях и задачах принятия решений;

· освоить методы формализации и алгоритмизации процессов принятия решений;

· развить навыки анализа информации, подготовки и обоснования управленческих решений;

· углубить представление о функциях, свойствах, возможностях системами поддержки принятия решений;

· сформировать навыки использования систем поддержки принятия решений для решения прикладных задач.

В результате изучения дисциплины слушатель должен:

знать:

· многокритериальные методы принятия решений;

· виды информационной и инструментальной поддержки лица, принимающего решения (ЛПР);

· методы группового принятия решений;

· методы исполнения решений на различных этапах цикла принятия решений;

· возможности систем поддержки принятия решений (СППР); критерии выбора инструментов СППР;

· виды информационной и инструментальной поддержки лица, принимающего решения (ЛПР);

· методы группового принятия решений;

· методы исполнения решений на различных этапах цикла принятия решений;

· возможности систем поддержки принятия решений (СППР);

· критерии выбора инструментов СППР; классификацию задач и условий принятия решений;

уметь:

· формулировать требования ЛПР к СППР;

· выбирать инструментарий для каждого этапа принятия решения;

· использовать инструментарий мониторинга исполнения решений;

· управлять рисками при проектировании и внедрении СППР;

· осуществлять выбор СППР, исходя из потребностей и возможностей предприятия и организации;

· формализовать процесс обоснования и принятия решений;

· выбирать инструментарий для каждого этапа принятия решения;

· использовать инструментарий мониторинга исполнения решений;

· управлять рисками при проектировании и внедрении СППР;

владеть:

· навыками формулирования требований к СППР, разработки отдельных их элементов, оценки вариантов последующих закупок ИКТ для внедрения и эксплуатации ИС.

Цель: изучение основных этапов процесса принятия решения, рассмотрение видов информационной и инструментальной поддержки ЛПР, а также сравнительной характеристики OLTP-систем и СППР.

Задачи:

· рассмотреть проблему планирования деятельности фирмы;

· формализовать процесс обоснования и принятия решений;

· рассмотреть постановку однокритериальной и многокритериальной задачи принятия решений;

· сформулировать предпосылки появления СППР;

· рассмотреть OLTP- и OLAP-технологии и структуру СППР.

Вопросы темы:

1. Проблема планирования деятельности фирмы.

2. Однокритериальные и многокритериальные методы выбора плановых решений.

3. Предпосылки появления систем поддержки принятия решений (СППР).

4. OLTP- и OLAP-технологии.

5. Структура СППР.

Проблема планирования деятельности фирмы заключается в определении различных альтернатив действий и выборе оптимальной альтернативы, т. е. такой, которая позволяет получить наилучший результат в достижении поставленной цели. В качестве альтернатив могут выступать новые целевые области (товарные рынки), виды выпускаемой продукции, инвестиции в различные сферы деятельности фирмы и т. д. Как правило, они не могут быть реализованы одновременно. Целенаправленный выбор среди подобных альтернатив представляет собой принятие управленческого решения.

Реализация (осуществление) любой возможной альтернативы ведет к одному или нескольким последствиям (результатам). Ожидаемыми результатами могут быть выручка от реализации товаров, издержки производства, доля удовлетворения спроса, прибыль, затраты на продвижение товара, доля рынка и др.

На значение результата обычно оказывают влияние разнообразные факторы, которые не подвержены или почти не подвержены влиянию со стороны ЛПР. Возможное положение дел, не зависящее напрямую от воздействия руководства фирмы, называется ситуацией внешней или окружающей среды. Состояние внешней среды складывается, как правило, в результате имеющейся политической обстановки (стабильная, нестабильная), поведения конкурирующих фирм (реактивное. нереактивное поведение), социально-экономических условий (платежеспособного спроса, правительственного регулирования экономики и т. д.). Состояния внешней среды в теории принятия решений называют обычно гипотезами.

Каждой реализуемой альтернативе ![]() соответствуют некоторые состояния окружающей

среды

соответствуют некоторые состояния окружающей

среды ![]() . Ожидаемый результат

. Ожидаемый результат ![]() при выборе альтернативы

при выборе альтернативы ![]() и принятии гипотезы

и принятии гипотезы ![]() получается,

если применить функцию предпочтения, или, как чаще всего говорят, функцию

полезности f, т. е.:

получается,

если применить функцию предпочтения, или, как чаще всего говорят, функцию

полезности f, т. е.:

![]()

Предполагается, что ЛПР известны получаемые благодаря

ей закономерности. Значения функции f наглядно

представляются в виде так называемой матрицы ожидаемых результатов. При этом

могут задаваться вероятности появления ситуаций внешней среды (гипотез) ![]() , которые при принятии решений считаются

рисками. Таким образом, проблема планирования может быть сведена к получению

необходимой информации, размещению ее в виде таблиц, например в виде табл. 1.

представляющих собой по существу основные модели задач теории принятия решений,

и выбору оптимальной альтернативы.

, которые при принятии решений считаются

рисками. Таким образом, проблема планирования может быть сведена к получению

необходимой информации, размещению ее в виде таблиц, например в виде табл. 1.

представляющих собой по существу основные модели задач теории принятия решений,

и выбору оптимальной альтернативы.

Таблица 1.

Матрица описания задач принятия решений

|

Альтернативы, Ai |

Состояния внешней среды (гипотезы) |

|||

|

Z1 |

Z2 |

… |

Zn |

|

|

А1 |

e11 |

e12 |

… |

e1n |

|

А2 |

e21 |

e22 |

… |

e2n |

|

… |

… |

… |

… |

… |

|

Am |

em1 |

em2 |

… |

emn |

|

Вероятности гипотез, pj |

p1 |

p2 |

… |

pn |

Альтернатива ![]() ,

считается в общем случае доминирующей, если не существует никакой другой

альтернативы

,

считается в общем случае доминирующей, если не существует никакой другой

альтернативы ![]() со значением

со значением

![]()

и ![]() (для наименьшей

величины, соответствующей j).

(для наименьшей

величины, соответствующей j).

Здесь ![]() означает ожидаемый

результат от применения альтернативы

означает ожидаемый

результат от применения альтернативы ![]() при наступлении состояния внешней среды

при наступлении состояния внешней среды ![]() . Если в матрице решений имеется

доминирующая альтернатива, то она и выбирается в качестве планового решения.

Однако, как правило, доминирующие альтернативы отсутствуют и, кроме того,

решение приходится принимать в условиях риска и неопределенности. Здесь нужны

специальные принципы принятия решений, или решающие правила, или критерии

принятия решений, которые используются иногда как синонимы.

. Если в матрице решений имеется

доминирующая альтернатива, то она и выбирается в качестве планового решения.

Однако, как правило, доминирующие альтернативы отсутствуют и, кроме того,

решение приходится принимать в условиях риска и неопределенности. Здесь нужны

специальные принципы принятия решений, или решающие правила, или критерии

принятия решений, которые используются иногда как синонимы.

Итак, мы имеем задачу принятия решений (ПР). Все задачи ПР группируются в зависимости от набора классификационных признаков. Существует несколько подходов к классификации задач принятия решений (ЗПР). Однако большинство из них опирается на следующие признаки: характер субъекта (ЛПР), содержание ЗПР, количество целей, влияние времени, значимость решений. Каждый из признаков включает несколько параметров классификации ЗПР.

Особый интерес представляет признак «характер субъекта ПР», который описывает степень информированности ЛПР о проблемной ситуации и указывает конкретный тип ЛПР. В следующих темах рассмотрим методы принятия решений:

а) в условиях полной определенности, когда известны все составляющие и характеристики проблемы планирования;

б) в условиях вероятностной определенности (риска);

в) в условиях неопределенности.

На первом этапе планирования происходит упорядочение имеющейся (полученной) информации, которая размещается в соответствующих таблицах. Следует заметить, что для каждого типа задач принятия решений создается своя система подготовки информации.

Рассмотрим как различают однокритериальные и многокритериальные методы выбора плановых решений.

1. Однокритериальные методы выбора. Считается известным:

·

исходное множество альтернатив ![]() ;

;

·

оценки результатов выбираемых

альтернатив ![]() ;

;

·

критерий выбора ![]() или

или ![]() .

.

Следовательно, выбор характеризуется однозначной

связью между принятым решением Ai и его

результатом ![]() . В процессе решения задачи определяется

альтернатива A*, для

которой

. В процессе решения задачи определяется

альтернатива A*, для

которой ![]() или

или ![]() .

.

2. Многокритериальные методы выбора. В достаточно большом количестве практических случаев принятия решений при планировании действий приходится учитывать не один, а несколько критериев. Не умаляя общности, можно считать, что все критерии стремятся к максимуму, так как если некоторые критерии минимизируются, то путем умножения их на (-1) они будут стремиться к максимуму, причем решение при этом не изменяется. Матрица исходных данных принятия решений имеет вид (табл. 2).

Если в табл. 2 находится доминирующая альтернатива, то проблемы выбора как таковой не существует, а именно данная альтернатива и принимается в качестве планового решения.

Таблица 2.

Матрица исходных данных для многокритериальных методов выбора

|

Альтернативы, Ai |

Критерии (цели) |

|||

|

Z1 |

Z2 |

… |

Zn |

|

|

А1 |

e11 |

e12 |

… |

e1n |

|

А2 |

e21 |

e22 |

… |

e2n |

|

… |

… |

… |

… |

… |

|

Am |

em1 |

em2 |

… |

emn |

Однако, как было отмечено ранее, доминирующие стратегии на практике встречаются довольно редко. Поэтому приходится применять методы многокритериального выбора, причем решение должно быть наилучшим в определенном смысле. Итак, выделение существенных для модели рассматриваемой экономической системы показателей качества альтернатив выбора, соответствующих поставленным целям, приводит к задаче векторной оптимизации, которая заключается в нахождении максимума вектор-функции:

![]() ,

,

где D – область допустимых решений модели.

В случае многокритериальной оптимизации возникают три

проблемы. Первая проблема связана с выбором принципа оптимальности. В

математическом отношении эта проблема эквивалентна задаче упорядочения

векторных множеств, а выбор принципа оптимальности - выбору отношений порядка.

Вторая проблема связана с нормализацией векторного критерия F(х). Дело в том, что частные критерии имеют различные

единицы измерения, поэтому их необходимо привести к единому масштабу измерения,

т. е. нормализовать(обычно приводят к безразличным величинам). Третья проблема

связана с учетом приоритета (степени важности) частных критериев. Часто для

учета приоритета вводится вектор распределения важности или значимости

критериев ![]() .

.

В задаче многокритериального выбора решение почти всегда ищется в области компромиссов или в области решений, оптимальных по Парето, Известен целый ряд методов решения многокритериальных задач, которые можно разбить на четыре группы:

1. Сведение многих критериев к одному путем введения весовых коэффициентов для каждого критерия (более важный критерий получает больший вес).

2. Минимизация максимальных отклонений от наилучших значений по всем критериям.

3. Оптимизация одного критерия (почему-либо признанного наиболее важным), а остальные критерии выступают в роли дополнительных ограничений.

4. Упорядочение (ранжирование) множества критериев и последовательная оптимизация по каждому из них.

В

рассматриваемой постановке множество допустимых планов есть совокупность

альтернатив ![]() , а значения критериев равны:

, а значения критериев равны: ![]() .

.

Ситуацию с корпоративной информацией, складывающуюся в настоящее время на большинстве предприятий, можно сравнить с сокровищем, которое лежит под ногами, но которое никто не может извлечь. По данным Gartner Group, большая часть корпоративной информации – 90 % - лежит невостребованной и никак не анализируется. Между тем многие из проблем, которые возникают в текущей деятельности предприятия и которые требуют оперативного решения, не являются для него абсолютно новыми. Как правило, предприятие уже когда-то сталкивалось с похожей ситуацией, и в этой связи были приняты определенные управленческие решения, которые привели к соответствующим результатам. Этот опыт (позитивный или негативный) может оказаться очень ценным при решении проблем, стоящих перед предприятием в настоящий момент.

Подобное положение с очевидностью говорит о том, что необходимы технологии, которые бы позволили анализировать накопленную информацию и предоставили бы возможность оперативно принимать максимально взвешенные решения.

Руководители предприятий сегодня осторожно относятся к проектам внедрения информационных систем, все больше задумываясь над тем, куда они вкладывают деньги и какой результат получат от этих вложений. Многие компании имеют негативный опыт внедрения подобных систем, а инвесторы не получают от реализации таких проектов ожидаемого эффекта. Одной из причин, как представляется, оказывается размытость цели построения информационной системы предприятия.

Цель построения каждой информационной системы должно быть обеспечение максимально прозрачного и эффективного управления бизнесом, то есть предоставление управляющему звену возможности проводить текущую оценку состояния бизнеса, формулировать и описывать бизнес-цели, определять методы и пути достижения поставленных задач.

Для этого, с одной стороны, система должна снабжаться максимально полной, актуальной, качественной и согласованной информацией, а с другой - обеспечивать максимально эффективный, быстрый и многоаспектный анализ данных.

Анализировать всю накопленную корпоративную информацию и учитывать результаты такого анализа в процессе принятия бизнес-решений позволяют так называемые Системы Поддержки Принятия Решений - СППР (Decision Support Systems, DSS). А применяемые технологии именуются OLTP – On-Line Transaction Processing.

Если попытаться коротко сформулировать роль таких технологий в системе управления предприятием, то СППР – это инструмент менеджеров предприятия, предназначенный для решения следующих ключевых задач:

· оценки текущего состояния бизнеса предприятия;

· формулирования и описания бизнес-целей;

· определения методов и способов достижения поставленных бизнес-целей.

Эти технологии уже много лет применяются на Западе и становятся все более актуальными в России[1].

Задачи OLTP-системы – это быстрый сбор и наиболее оптимальное размещение информации в базе данных, а также обеспечение ее полноты, актуальности и согласованности. Однако такие системы не предназначены для максимально эффективного, быстрого и многоаспектного анализа.

Разумеется, по собранным данным можно строить отчеты, но это требует от бизнес-аналитика или постоянного взаимодействия с IT-специалистом, или специальной подготовки в области программирования и вычислительной техники.

Мировая индустрия давно знакома с этой проблемой, и вот уже почти 30 лет существуют OLAP-технологии, которые и предназначены именно для того, чтобы бизнес-аналитики имели возможность оперировать с накопленными данными, непосредственно участвовать в их анализе. Подобные аналитические системы противоположны OLTP-системам в том плане, что они устраняют информационную избыточность («сворачивают» информацию). Вместе с тем очевидно, что именно избыточность первичной информации определяет эффективность анализа. СППР, объединяя эти технологии, дают возможность решать целый ряд задач:

· Аналитические задачи: вычисление заданных показателей и статистических характеристик бизнес-процессов на основе ретроспективной информации, находящейся в хранилищах данных.

· Визуализацию данных: представление всей имеющейся информации в удобном для пользователя графическом и табличном виде.

· Получение новых знаний: определение взаимосвязи и взаимозависимости бизнес-процессов на основе существующей информации (проверка статистических гипотез, кластеризация, нахождение ассоциаций и временных шаблонов).

· Имитационные задачи: математическое моделирование поведения сложных систем в течение произвольного периода времени. Иными словами, это задачи, связанные с необходимостью ответить на вопрос: «Что будет, если...?».

· Синтез управления: определение допустимых управляющих воздействий, обеспечивающих достижение заданной цели.

· Оптимизационные задачи: интеграция имитационных, управленческих, оптимизационных и статистических методов моделирования и прогнозирования.

Менеджеры предприятия, использующие инструментальные средства OLAP-технологии, даже без специальной подготовки могут самостоятельно и оперативно получать всю необходимую для исследования закономерностей бизнеса информацию, причем в самых различных комбинациях и срезах бизнес-анализа. Бизнес-аналитик имеет возможность видеть перед собой список измерений и показателей бизнес-системы. При столь простом интерфейсе аналитик может строить любые отчеты, перестраивать измерения (скажем, делать кросс-таблицы – накладывать одно измерение на другое). Кроме этого, он получает возможность создавать свои функции на базе существующих показателей, проводить анализ «что, если» – получать результат, задавая зависимости каких-либо показателей бизнес-функций или бизнес-функцию от показателей. При этом максимальный отклик любого отчета не превышает 5 секунд[2].

Система строится на основе четырех ключевых компонентов:

· Информационных Хранилищ Данных.

· ETL (Extracting Transformating and Loading) – средств и методов извлечения, обработки и загрузки данных.

· OLAP - многомерной базы данных и средств анализа.

· Data Mining - средств извлечения данных.

При этом Технология Информационных Хранилищ Данных обеспечивает:

· быструю обработку поступающих запросов;

· интеграцию распределенных данных;

· интеграцию внутренних и внешних данных;

· устранение ненужной информации;

· агрегирование (вычисление сумм, средних показателей);

· преобразование типов данных, структур хранения;

· приведение данных к одному моменту времени.

Хранилище Данных строится на основе OLTP-базы данных, а также различных разнородных источников информации. Таким образом, система сбора информации представляет собой централизованный импорт данных из существующих учетных систем.

Когда данные импортируются в Хранилище Данных, они подвергаются некоторой первичной обработке, обеспечивающей эффективность последующего анализа: производится очистка данных, структурирование по времени, агрегирование, фильтрация и ряд других операций.

Все это необходимо для того, чтобы бизнес-аналитик не только оперировал данными оперативного учета (так называемая оперативная отчетность), но имел возможность производить полнофункциональный анализ, строить прогнозы и при этом работать с системой в тех бизнес-терминах, которые он использует в повседневной работе.

Еще одна задача Хранилища Данных – интеграционная, то есть предоставление возможности объединить разнородные источники информации в единое информационное пространство, с которым удобнее работать и которым легче управлять. Во многих компаниях установлены разнородные системы, отвечающие (причем очень эффективно) за выполнение тех или иных задач. Хранилище данных обеспечивает интеграцию этих источников информации и одновременно «разгружает» учетные системы, освобождая их от построения отчетов.

Кроме того, на предприятиях существует большой объем нерегламентированной информации, которую также необходимо подвергать анализу. Это информация, которая приходит от руководящих и регулирующих органов и не поступает в базу данных предприятия, а также информация, получаемая из Интернета, и любые другие существенные для бизнеса данные. Хранилище позволяет собирать эту информацию и производить её дальнейший анализ средствами OLAP.

OLAP – это технология анализа данных, включающая возможности аналитической обработки информации из разных источников (файлов, баз данных и программных приложений); определения скрытых зависимостей между данными и построения объективной картины информации по различным срезам; представления необходимых для прогнозирования данных в виде, простом и понятном для всех, кто занимается управлением.

Data Mining – технология извлечения данных, позволяющая осуществлять поиск общих закономерностей в больших объемах данных. С помощью технологии Data Mining решаются следующие задачи:

· применение правила «если..., то...» с использованием коэффициентов уверенности;

· определение характеристик ненадежного клиента;

· выявление перспективных клиентов;

· сохранение существующих клиентов;

· отбор кандидатов для рассылки новых предложений;

· определение стратегии продаж;

· составление и оценка системы скидок.

Необходимо отметить, что OLAP-технологии в целом очень гармонично интегрируются с другими технологиями построения информационных систем. Например, одновременно с внедрением CRM-системы можно установить и OLAP-систему как средство обработки информации, которую CRM-система позволяет накапливать. Более того, сейчас и в состав многих ERP-систем входят OLAP-решения. Например, Oracle Application содержит такие продукты, как Oracle Financial Analyzer, Oracle Sales Analyzer[3].

Основная литература:

1. Литвак Б.Г. Управленческие решения: учебник. – М.: МФПУ «Синергия», 2012. – 512с. – (Академия бизнеса).

2. Литвак Б.Г. Управленческие решения: практикум. – М.: МФПУ «Синергия», 2012. – 448с. – (Академия бизнеса).

Дополнительная литература:

1. Барсегян А.А., Куприянов М.С., Степаненко В.В., Холод И.И. Методы и модели анализа данных: OLAP и Data Mining. 2-е изд.– СПб.: БХВ – Петербург, 2008.

2. Ларичев О.И. Теория и методы принятия решений, а также Хроника событий в Волшебных странах: Учебник. – М.: Логос, 2008. – 392 с.

3. Смирнов Э.А. Разработка управленческих решений. – М.: ИНФРА-М, 2008. – 272 с.

4. Трахтенгерц Э.А. Компьютерная поддержка принятия решений: Научно-практическое издание. – М.: СИНТЕГ, 1998. – 376 с.

5. Фатхутдинов Р.А. Разработка управленческого решения: Учеб. пособ. – М.: Бизнес-школа, Интел-Синтез, 2007. – 272 с.

Цель: изучение математических методов принятия решений в условиях неопределенности, а также рассмотрение модели хранения данных в СППР и аналитических платформ.

Задачи:

· Сформулировать методы принятия решений в условиях полной определенности.

· Рассмотреть понятия и модель данных OLAP.

· Изучить технические аспекты многомерного хранения данных.

Вопросы темы:

1. Методы решения задач планирования в условиях полной определенности.

2. Понятие и модель данных OLAP.

3. Технические аспекты многомерного хранения данных.

Покажем применение некоторых методов многокритериальной оптимизации к решению задач планирования в системе управления фирмой.

Метод равномерной оптимизации:

(1)

(1)

Он применяется, если глобальное качество альтернативы представляет собой сумму локальных (частных) качеств и, кроме того, все критерии имеют одну и ту же единицу измерения, например денежное выражение либо безразмерные величины. Главный недостаток метода - это возможность компенсации малых значений некоторых критериев достаточно большими значениями других.

Метод справедливого компромисса:

(2)

(2)

Он применяется, во-первых, потому что существуют разнообразные схемы, приводящие к такому методу, во-вторых, потому что имеется тесная связь с решением в некооперативных играх.

Метод свертывания критериев:

(3)

(3)

Здесь каждому из критериев приписываются весовые коэффициенты а, определяющие предпочтения ЛПР.

Метод главного критерия:

![]() (4)

(4)

Здесь ![]() - главный (наиболее

важный из всех для ЛПР) критерий,

- главный (наиболее

важный из всех для ЛПР) критерий, ![]() - нижняя граница j-го

критерия, устанавливаемая ЛПР.

- нижняя граница j-го

критерия, устанавливаемая ЛПР.

Метод идеальной точки. Ищется план, удовлетворяющий условию равномерного сжатия:

![]() (5)

(5)

Метод последовательных уступок (или пороговых значений):

где ![]() - уступка по критерию

- уступка по критерию ![]() , т. е. величина, на которую ЛПР согласен

уменьшить значение данного критерия по сравнению с его максимальным значением.

, т. е. величина, на которую ЛПР согласен

уменьшить значение данного критерия по сравнению с его максимальным значением.

Метод группировки критериев. Суть метода заключается в том, что множество критериев, значения которых предварительно вычислены на некотором оптимальном по Парето плане x°, разбивается на три группы. Первая группа включает критерии, значения которых могут быть уменьшены по сравнению со значениями, вычисленными на плане x° Вторая группа состоит из критериев, значения которых желательно увеличить. Третья группа включает критерии, значения которых не хотелось бы уменьшать по сравнению с достигнутыми на плане x°. Далее отыскивается план уже в новой системе ограничений, который позволяет максимально увеличить значение критерия второй группы.

Так как критерии могут иметь различные масштабы и шкалы измерения, то прежде, чем приступить к решению многокритериальной задачи, их необходимо привести к одной единице измерения (обычно к безразмерному виду). Этот процесс называется нормализацией. Существуют различные методы нормализации, Предлагается следующий способ получения безразмерной формы критериев:

(6)

(6)

где ![]() .

.

Рассмотрим следующую многокритериальную задачу

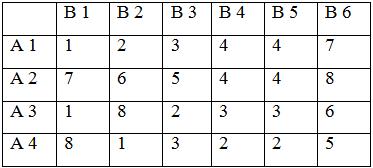

планирования. Пусть фирма имеет возможность реализовывать свои товары на 4-х

различных рынках (альтернативы ![]() ). При этом ставятся

одновременно следующие цели: минимизация затрат на рекламу, завоевание

максимальной доли рынка и максимальный объем продаж в течение планируемого

периода. Исходные данные приведены в табл. 3.

). При этом ставятся

одновременно следующие цели: минимизация затрат на рекламу, завоевание

максимальной доли рынка и максимальный объем продаж в течение планируемого

периода. Исходные данные приведены в табл. 3.

Таблица 3.

Исходные данные многокритериальной задачи (пример)

|

Альтернативы, рынки |

Цели (критерии) |

||

|

затраты на рекламу, тыс.ден.ед., f1 |

доля рынка, %, f2 |

объем продаж, тыс.ден.ед., f3 |

|

|

А1 |

7 |

45 |

90 |

|

А2 |

5 |

40 |

85 |

|

А3 |

9 |

50 |

80 |

|

А4 |

6 |

45 |

83 |

Значения критериев даны в различных единицах измерения, поэтому согласно формуле (6) приведем их к безразмерному виду:

Так как критерий ![]() ,

минимизируется, то для того, чтобы все критерии стремились к максимуму, умножим

безразмерные величины критерия

,

минимизируется, то для того, чтобы все критерии стремились к максимуму, умножим

безразмерные величины критерия ![]() , на (-1) и сформируем

табл. 4. Решим задачу несколькими методами.

, на (-1) и сформируем

табл. 4. Решим задачу несколькими методами.

Таблица 4.

Преобразованные исходные данные (пример)

|

Альтернативы |

Цели (критерии) |

||

|

f1 |

f2 |

f3 |

|

|

А1 |

-0,5 |

0,5 |

1 |

|

А2 |

0 |

0 |

0,5 |

|

А3 |

-1 |

1 |

0 |

|

А4 |

-0,25 |

0,5 |

0,3 |

Метод равномерной оптимальности. В соответствии с (1) имеем:

![]()

Таблица 5.

|

Альтернативы |

Цели (критерии) |

Критерий |

||

|

f1 |

f2 |

f3 |

||

|

А1 |

-0,5 |

0,5 |

1 |

-0,5+0,5+1=1 |

|

А2 |

0 |

0 |

0,5 |

0,5 |

|

А3 |

-1 |

1 |

0 |

0 |

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,25+0,5+0,3=0,55 |

Следовательно, согласно принципу равномерной

оптимальности предприятию выгоднее работать на рынке ![]() .

.

Метод справедливого компромисса. Чтобы воспользоваться данным

методом, избавимся от отрицательности критерия ![]() , добавив

константу, например 1. Тогда значения первого критерия будут равны:

, добавив

константу, например 1. Тогда значения первого критерия будут равны:

![]()

На основании (2) имеем:

![]()

Таблица 6.

|

Альтернативы |

Цели (критерии) |

Критерий |

||

|

f1 |

f2 |

f3 |

||

|

А1 |

-0,5+1=0,5 |

0,5 |

1 |

0,5*0,5*1=0,25 |

|

А2 |

0+1=1 |

0 |

0,5 |

1*0*0,5=0 |

|

А3 |

-1+1=0 |

1 |

0 |

0 |

|

А4 |

-0,25+1=0,75 |

0,5 |

0,3 |

0,75*0,5*0,3=0,1125 |

Результат получился аналогичный предыдущему, а именно выгоднее работать на рынке А1.

Метод свертывания критериев. Сначала положим следующие значения весовых

коэффициентов: ![]() . Тогда функции свертки в соответствии

с (6.3) будут равны:

. Тогда функции свертки в соответствии

с (6.3) будут равны:

Таблица 7.

|

Альтернативы |

Цели (критерии) |

Критерий

|

||

|

f1 |

f2 |

f3 |

||

|

А1 |

-0,5 |

0,5 |

1 |

-0,5*0,2+0,5*0,3+1*0,5= 0,55 |

|

А2 |

0 |

0 |

0,5 |

0*0,2+0*0,3+0,5*0,5=0,25 |

|

А3 |

-1 |

1 |

0 |

-1*0,2+1*0,3+0*0,5=0,1 |

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,25*0,2+0,5*0,3+ 0,3*0,5= 0,25 |

При таком значении коэффициентов значимости критериев выгоднее работать на рынке A1.

Если доложить ![]() , то

получим:

, то

получим:

Таблица 8.

|

Альтернативы |

Цели (критерии) |

Критерий

|

||

|

f1 |

f2 |

f3 |

||

|

А1 |

-0,5 |

0,5 |

1 |

-0,5*0,1+0,5*0,7+1*0,2= 0,5 |

|

А2 |

0 |

0 |

0,5 |

0*0,1+0*0,7+0,5*0,2=0,1 |

|

А3 |

-1 |

1 |

0 |

-1*0,1+1*0,7+0*0,2=0,6 |

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,25*0,1+0,5*0,7+ 0,3*0,2= 0,385 |

Таким образом, если приоритет отдается доле рынка (![]() ), то фирме имеет смысл работать на рынке А3.

), то фирме имеет смысл работать на рынке А3.

Если же фирма находится в затруднительном положении с

точки зрения средств, выделяемых на рекламу, другими словами, для нее в данный

момент самым важным является минимизация затрат на рекламу, то коэффициенты

значимости могут быть, например, выбраны такие: ![]() ;

; ![]() .

.

Следовательно, в такой ситуации лучше всего работать на рынке А2.

Если задать весовые коэффициенты ![]() , то

, то

![]() .

.

При таких значениях весовых коэффициентов выгоднее

работать на рынке ![]() .

.

Приведем два последних варианта решений в следующей таблице:

Таблица 9.

|

Альтернативы |

Цели (критерии) |

Критерий |

|

|||

|

|

|

|||||

|

f1 |

f2 |

f3 |

|

|||

|

А1 |

-0,5 |

0,5 |

1 |

-0,25 |

0,35 |

|

|

А2 |

0 |

0 |

0,5 |

0,05 |

0,15 |

|

|

А3 |

-1 |

1 |

0 |

-0,7 |

0,1 |

|

|

А4 |

-0,25 |

0,5 |

0,3 |

-0,12 |

0,215 |

|

Метод главного критерия. Пусть главный критерий ![]() -

затраты на рекламу, а остальные критерии выступают в роли ограничений, причем

доля рынка должна быть не меньше 45%, а объем продаж не меньше 85 тыс. ден. ед.

Тогда в соответствии с (6.4) минимальное значение главного критерия

-

затраты на рекламу, а остальные критерии выступают в роли ограничений, причем

доля рынка должна быть не меньше 45%, а объем продаж не меньше 85 тыс. ден. ед.

Тогда в соответствии с (6.4) минимальное значение главного критерия ![]() равно 5 тыс. ден. ед. и соответствует альтернативе

А2 однако с учетом ограничения на долю рынка следует выбрать

альтернативу

равно 5 тыс. ден. ед. и соответствует альтернативе

А2 однако с учетом ограничения на долю рынка следует выбрать

альтернативу ![]() , но так как еще требуется, чтобы объем

продаж был не меньше 85 тыс. ден. ед., то наилучшей альтернативой в этом случае

будет рынок

, но так как еще требуется, чтобы объем

продаж был не меньше 85 тыс. ден. ед., то наилучшей альтернативой в этом случае

будет рынок ![]() .

.

f1-главный критерий, ![]() ,

, ![]()

Таблица 10.

|

Альтернативы, рынки |

Цели (критерии) |

||

|

затраты на рекламу, тыс.ден.ед., f1 |

доля рынка, %, f2 |

объем продаж, тыс.ден.ед., f3 |

|

|

А1 |

7 |

45 |

90 |

|

А2 |

5=min |

40 |

85 |

|

А3 |

9 |

50 |

80 |

|

А4 |

6 |

45 |

83 |

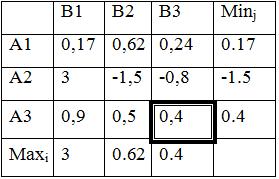

Метод идеальной точки (критерий равномерного сжатия (6.5) соответствует принципу

Сэвиджа). Определим сначала максимальные значения критериев. А именно ![]() Матрица отклонений значений критериев от

наилучших значений имеет вид:

Матрица отклонений значений критериев от

наилучших значений имеет вид:

Максимальные отклонения по каждой из 4-х альтернатив имеют следующие значения: 0,5; 1; 1; 0,7. Выберем минимальное из этих отклонений:

![]() .

.

Таблица 11.

|

|

Цели (критерии) |

Отклонения от max |

Max отклонения |

||||

|

f1 |

f2 |

f3 |

|

|

|

||

|

А1 |

-0,5 |

0,5 |

1= |

0-(-0,5)=0,5 |

1-0,5=0,5 |

1-1=0 |

0,5=min |

|

А2 |

0= |

0 |

0,5 |

0 |

1-0=1 |

1-0,5=0,5 |

1 |

|

А3 |

-1 |

1= |

0 |

0-(-1)=1 |

1-1=0 |

1-0=1 |

1 |

|

А4 |

-0,25 |

0,5 |

0,3 |

0-(-0,25)=0,25 |

1-0,5=0,5 |

1-0,3=0,7 |

0,7 |

Минимальное значение 0,5 соответствует альтернативе ![]() следовательно, используя данный метод,

получим решение, которое рекомендует фирме планировать работу на рынке

следовательно, используя данный метод,

получим решение, которое рекомендует фирме планировать работу на рынке ![]() .

.

OLAP (Online Analytical Processing) - технология оперативной аналитической обработки данных, использующая методы и средства для сбора, хранения и анализа многомерных данных в целях поддержки процессов принятия решений.

Основное назначение OLAP-систем - поддержка аналитической деятельности, произвольных запросов пользователей - аналитиков. Цель OLAP-анализа - проверка возникающих гипотез.

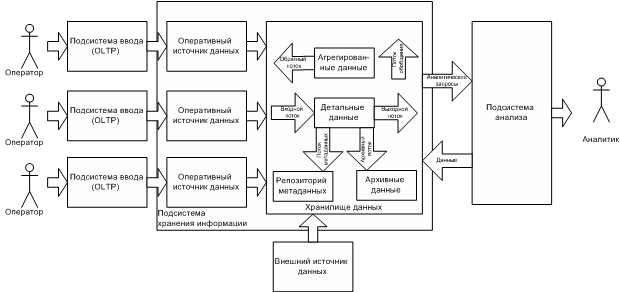

Все данные в ХД делятся на три категории (рисунок 1):

Рис. 1. Архитектура ХД

Детальные данные - данные, переносимые непосредственно из OLTP-подсистем. Соответствуют элементарным событиям, фиксируемым в OLTP-системах. Подразделяются на:

· измерения - наборы данных, необходимые для описания событий (товар, продавец, покупатель, магазин, … );

· факты - данные, отражающие сущность события (количество проданного товара, сумма продаж, …);

· агрегированные (обобщенные) данные - данные, получаемые на основании детальных, путем суммирования по определенным измерениям;

· метаданные - данные о данных, содержащихся в ХД.

Могут описывать:

· объекты предметной области, информация о которых содержится в ХД;

· категории пользователей, использующих данные в ХД;

· места и способы хранения данных;

· действия, выполняемые над данными;

· время выполнения различных действий над данными;

· причины выполнения различных действий над данными.

Информационные потоки в ХД.

Данные в ХД образуют следующие информационные потоки:

· входной поток - образуется данными, копируемыми из OLTP-систем в ХД; данные при этом часто очищаются и обогащаются путем добавления новых атрибутов;

· поток обобщения - образуется агрегированием детальных данных и их сохранением в ХД;

· архивный поток - образуется перемещением детальных данных, количество обращений к которым снизилось;

· поток метаданных - образуется потоком информации о данных в репозиторий данных;

· выходной поток - образуется данными, извлекаемыми пользователями;

· обратный поток - образуется очищенными данными, записываемыми обратно в OLTP-системы.

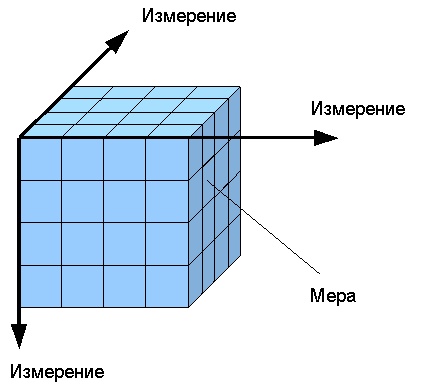

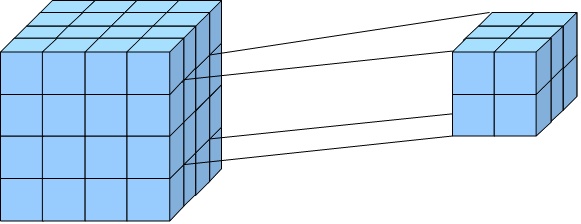

Структура OLAP-куба.

В процессе анализа данных часто возникает необходимость построения зависимостей между различными параметрами, число которых может быть значительным.

Под измерением будем понимать последовательность значений одного из анализируемых параметров. Например, для параметра «время» это - последовательность дней, месяцев, кварталов, лет.

Возможность анализа зависимостей между различными параметрами предполагает возможность представления данных в виде многомерной модели - гиперкуба (рисунок 2), или OLAP-куба.

Рис. 2. Гиперкуб

Оси куба представляют собой измерения, по которым откладывают параметры, относящиеся к анализируемой предметной области, например, названия товаров и названия месяцев года.

На пересечении осей измерений располагаются данные, количественно характеризующие анализируемые факты - меры, например, объемы продаж, выраженные в единицах продукции.

В простейшем случае двумерного куба получается таблица, показывающая значения уровней продаж по товарам и месяцам.

Дальнейшее усложнение модели данных возможно по нескольким направлениям: увеличение числа измерений данные о продажах не только по месяцам и товарам, но и по регионам. В этом случае куб становится трехмерным; усложнение содержимого ячейки например, нас может интересовать не только уровень продаж, но и чистая прибыль или остаток на складе. В этом случае в ячейке будет несколько значений; введение иерархии в пределах одного измерения общее понятие «время» связано с иерархией значений: год состоит из кварталов, квартал из месяцев и т.д.

Операции, выполняемые над гиперкубом.

Над гиперкубом могут выполняться следующие операции:

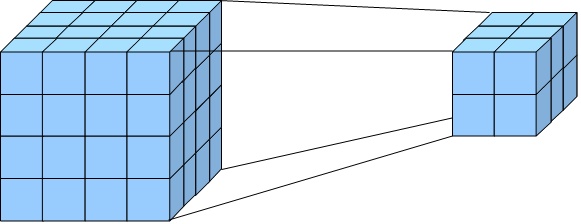

Срез (рисунок 3) - формируется подмножество многомерного массива данных, соответствующее единственному значению одного или нескольких элементов измерений, не входящих в это подмножество.

Рис. 3. Срез

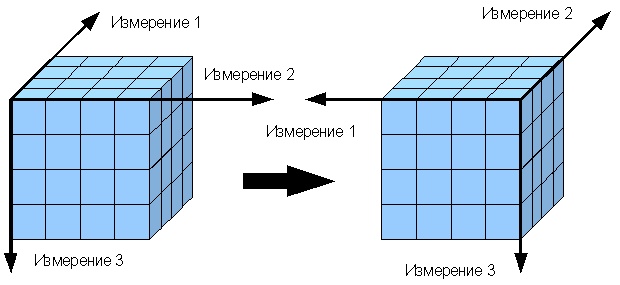

Вращение (рисунок 4) - изменение расположения измерений, представленных в отчете или на отображаемой странице. Например, операция вращения может заключаться в перестановке местами строк и столбцов таблицы. Кроме того, вращением куба данных является перемещение внетабличных измерений на место измерений, представленных на отображаемой странице, и наоборот.

Рис. 4. Вращение

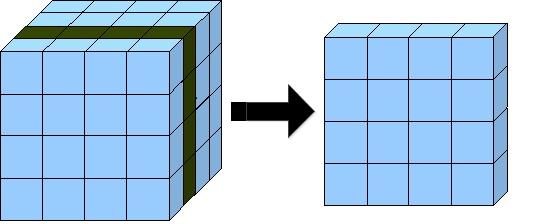

Консолидация (рисунок 5) и детализация (рисунок 6) - операции, которые определяют переход вверх по направлению от детального представления данных к агрегированному и наоборот, соответственно. Направление детализации (обобщения) может быть задано как по иерархии отдельных измерений, так и согласно прочим отношениям, установленным в рамках измерений или между измерениями.

Рис. 5. Консолидация

Рис. 6. Детализация

Например, если при анализе данных о продажах в Северной Америке выполнить операцию детализации для измерения «Регион», то будут отображены такие элементы, как «Канада», «Восточные штаты США» и «Западные штаты США». В результате дальнейшей детализации элемента «Канада» будут отображены элементы «Торонто», «Ванкувер» и т.д.

Таблица фактов - является основной таблицей хранилища данных. Как правило, она содержит сведения об объектах или событиях, совокупность которых будет в дальнейшем анализироваться. Обычно говорят о четырех наиболее часто встречающихся типах фактов. К ним относятся:

· факты, связанные с транзакциями (Transaction facts). Они основаны на отдельных событиях (типичными примерами которых являются телефонный звонок или снятие денег со счета с помощью банкомата);

· факты, связанные с «моментальными снимками» (Snapshot facts). Основаны на состоянии объекта (например, банковского счета) в определенные моменты времени, например на конец дня или месяца. Типичными примерами таких фактов являются объем продаж за день или дневная выручка;

· факты, связанные с элементами документа (Line-item facts). Основаны на том или ином документе (например, счете за товар или услуги) и содержат подробную информацию об элементах этого документа (например, количестве, цене, проценте скидки);

· факты, связанные с событиями или состоянием объекта (Event or state facts). Представляют возникновение события без подробностей о нем (например, просто факт продажи или факт отсутствия таковой без иных подробностей).

Таблица фактов, как правило, содержит уникальный составной ключ, объединяющий первичные ключи таблиц измерений. Чаще всего это целочисленные значения либо значения типа «дата/время» - ведь таблица фактов может содержать сотни тысяч или даже миллионы записей, и хранить в ней повторяющиеся текстовые описания, как правило, невыгодно - лучше поместить их в меньшие по объему таблицы измерений. При этом как ключевые, так и некоторые неключевые поля должны соответствовать будущим измерениям OLAP-куба. Помимо этого таблица фактов содержит одно или несколько числовых полей, на основании которых в дальнейшем будут получены агрегатные данные.

Для многомерного анализа пригодны таблицы фактов, содержащие как можно более подробные данные (то есть соответствующие членам нижних уровней иерархии соответствующих измерений). В данном случае предпочтительнее взять за основу факты продажи товаров отдельным заказчикам, а не суммы продаж для разных стран - последние все равно будут вычислены OLAP-средством.

В таблице фактов нет никаких сведений о том, как группировать записи при вычислении агрегатных данных. Например, в ней есть идентификаторы продуктов или клиентов, но отсутствует информация о том, к какой категории относится данный продукт или в каком городе находится данный клиент. Эти сведения, в дальнейшем используемые для построения иерархий в измерениях куба, содержатся в таблицах измерений.

Таблицы измерений.

Таблицы измерений содержат неизменяемые либо редко изменяемые данные. В подавляющем большинстве случаев эти данные представляют собой по одной записи для каждого члена нижнего уровня иерархии в измерении. Таблицы измерений также содержат как минимум одно описательное поле (обычно с именем члена измерения) и, как правило, целочисленное ключевое поле (обычно это суррогатный ключ) для однозначной идентификации члена измерения. Если будущее измерение, основанное на данной таблице измерений, содержит иерархию, то таблица измерений также может содержать поля, указывающие на «родителя» данного члена в этой иерархии. Нередко (но не всегда) таблица измерений может содержать и поля, указывающие на «прародителей», и иных «предков» в данной иерархии (это обычно характерно для сбалансированных иерархий), а также дополнительные атрибуты членов измерений, содержавшиеся в исходной оперативной базе данных (например, адреса и телефоны клиентов).

Каждая таблица измерений должна находиться в отношении «один ко многим» с таблицей фактов.

Отметим, что скорость роста таблиц измерений должна быть незначительной по сравнению со скоростью роста таблицы фактов; например, добавление новой записи в таблицу измерений, характеризующую товары, производится только при появлении нового товара, не продававшегося ранее.

Полномасштабная OLAP-система должна выполнять сложные и разнообразные функции, включающие сбор данных из различных источников, их согласование, преобразование и загрузку в хранилище, хранение аналитической информации, регламентную отчетность, поддержку произвольных запросов, многомерный анализ и др.

В настоящее время существуют фактические стандарты построения OLAP-систем, основанных на концепции ХД. Эти стандарты опираются на современные исследования и общемировую практику создания хранилищ данных и аналитических систем.

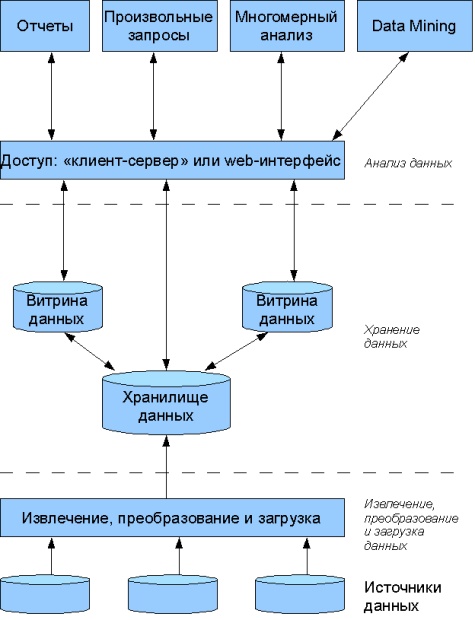

В общем виде архитектура корпоративной OLAP-системы описывается схемой с тремя выделенными слоями (рисунок 7):

· извлечение, преобразование и загрузка данных;

· хранение данных;

· анализ данных.

Рис. 7. Архитектура корпоративной OLAP-системы

Данные поступают из различных внутренних OLTP-систем, от подчиненных структур, от внешних организаций в соответствии с установленным регламентом, формами и макетами отчетности. Вся эта информация проверяется, согласуется, преобразуется и помещается в хранилище и витрины данных. После этого пользователи с помощью специализированных инструментальных средств получают необходимую им информацию для построения различных табличных и графических представлений, прогнозирования, моделирования и выполнения других аналитических задач.

Слой извлечения, преобразования и загрузки данных.

С организационной точки зрения, данный слой включает подразделения и структуры организации всех уровней, поддерживающие базы данных оперативного доступа. Он представляет собой низовой уровень генерации информации, уровень внутренних и внешних информационных источников, вырабатывающих «сырую» информацию. Эта информация является рабочей для повседневной деятельности различных подразделений, которые ее вырабатывают и используют.

С системно-технической точки зрения данный слой представлен ЛВС всех подразделений всех уровней, к которым подключены специализированные технические комплексы, хранящие информацию, чаще всего реализованные в виде реляционных СУБД.

Из источников данных информация перемещается на основе некоторого регламента в централизованное хранилище. Как правило, необходимые для хранилища данные не хранятся в окончательном виде ни в одной из OLTP-систем. Эти данные обычно можно получить из исходных баз данных путем специальных преобразований, вычислений и агрегирования.

Кроме того, несмотря на различную функциональную направленность, исходные транзакционные системы часто «пересекаются» по данным, т.е. их локальные базы данных содержат однотипную по смыслу информацию. Это, прежде всего, касается нормативно-справочной информации, которая используется в том или ином виде в любой OLTP-системе. При этом существенно, что одинаковые по смыслу данные обычно имеют в разных системах различный формат, вид представления, идентификацию, единицы измерения и т.п. Перед загрузкой в хранилище вся эта информация должна быть согласована, чтобы обеспечить целостность и непротиворечивость аналитических данных.

Согласование данных необходимо и при загрузке данных из одного источника. Дело в том, что в хранилище хранятся исторические данные, т.е. данные за достаточно большой промежуток времени. В оперативной системе данные хранятся в целостном виде за ограниченный промежуток, после чего они отправляются в архив. При изменениях в структуре или собственно данных архивы не подвергаются никакой дополнительной обработке, а хранятся в исходном виде. Следовательно, при необходимости иметь данные за достаточно большой период времени необходимо согласовывать архивную информацию с текущей.

Таким образом, загрузка данных из источников в хранилище осуществляется специальными процедурами, позволяющими:

· извлекать данные из различных баз данных, текстовых файлов;

· выполнять различные типы согласования и очистки данных;

· преобразовывать данные при перемещении их от источников к хранилищу;

· загружать согласованные и «очищенные» данные в структуры хранилища.

Слой хранения данных.

Слой хранения данных предназначен непосредственно для хранения значимой, проверенной, согласованной, непротиворечивой и хронологически целостной информации, которую с достаточно высокой степенью уверенности можно считать достоверной.

Собственно ХД не ориентировано на решение какой-либо определенной функциональной аналитической задачи. Цель ХД - обеспечить целостность и поддерживать хронологию всевозможных корпоративных данных, и с этой точки зрения оно нейтрально по отношению к приложениям. В связи с этим в большинстве случаев для выполнения определенного комплекса функционально замкнутых аналитических задач рационально создавать витрины данных, в основе которых может быть как многомерная, так и реляционная модель данных. По существу витрина представляет собой относительно небольшое, но что самое важное, функционально-ориентированное ХД, в котором информация хранится специальным образом, оптимизированным с точки зрения решения конкретных аналитических задач некоторого подразделения или группы аналитиков.

ХД чаще всего реализуется в виде реляционной БД, работающей под управлением достаточно мощной реляционной СУБД. Такая СУБД должна поддерживать эффективную работу с терабайтными объемами информации, иметь развитые средства ограничения доступа, обеспечивать повышенный уровень надежности и безопасности, соответствовать необходимым требованиям по восстановлению и архивации.

Для организации доступа аналитиков к данным ХД и ВД используются специализированные рабочие места, поддерживающие необходимые технологии как оперативного, так и долговременного анализа. Результаты работы аналитиков оформляются в виде отчетов, графиков, рекомендаций и сохраняются как на локальном компьютере, так и в общедоступном узле локальной сети.

Аналитическая деятельность в рамках корпорации достаточно разнообразна и определяется характером решаемых задач, организационными особенностями компании, уровнем и степенью подготовленности аналитиков.

В связи с этим современный подход к инструментальным средствам анализа не ограничивается использованием какой-то одной технологи. В настоящее время принято различать следующие основные виды аналитической деятельности:

· стандартная отчетность;

· нерегламентированные запросы;

· многомерный анализ (OLAP);

· извлечение знаний (data mining).

Каждая из этих технологий имеет свои особенности, определенный набор типовых задач и должна поддерживаться специализированной инструментальной средой.

Клиентские OLAP-средства представляют собой приложения, осуществляющие вычисление агрегатных данных (сумм, средних величин, максимальных или минимальных значений) и их отображение, при этом сами агрегатные данные содержатся в кэше внутри адресного пространства такого OLAP-средства.

Если исходные данные содержатся в настольной СУБД, вычисление агрегатных данных производится самим OLAP-средством. Если же источник исходных данных - серверная СУБД, многие из клиентских OLAP-средств посылают на сервер SQL-запросы, содержащие оператор GROUP BY, и в результате получают агрегатные данные, вычисленные на сервере.

Как правило, OLAP-функциональность реализована в средствах статистической обработки данных (из продуктов этого класса на российском рынке широко распространены продукты компаний StatSoft и SPSS) и в некоторых электронных таблицах. В частности, средствами многомерного анализа обладает Microsoft Excel. С помощью этого продукта можно создать и сохранить в виде файла небольшой локальный многомерный OLAP-куб и отобразить его двух- или трехмерные сечения.

Надстройки к пакету приложений Microsoft Office для извлечения и обработки данных представляют собой ряд функций, обеспечивающих доступ к возможностям извлечения и обработки данных из приложений Microsoft Office, и тем самым позволяющих осуществлять прогностический анализ на локальном компьютере. Благодаря тому, что встроенные в службы платформы Microsoft SQL Server алгоритмы извлечения и обработки данных доступны из среды приложений Microsoft Office, бизнес-пользователи могут легко извлекать ценную информацию из сложных наборов данных всего несколькими щелчками мыши. Надстройки к пакету приложений Office для извлечения и обработки данных дают конечным пользователям возможность выполнять анализ непосредственно в приложениях Microsoft Excel и Microsoft Visio.

В состав Microsoft Office 2007 входят три отдельных OLAP-компонента:

· клиент извлечения и обработки данных для Excel позволяет создавать проекты извлечения и обработки данных на базе служб SSAS и управлять ими из Excel 2007;

· средства анализа таблиц для приложения Excel позволяют использовать встроенные в службы SSAS функции извлечения и обработки информации для анализа данных, хранящихся в таблицах Excel;

· шаблоны извлечения и обработки данных для приложения Visio позволяют визуализировать деревья решений, деревья регрессии, кластерные диаграммы и сети зависимостей на диаграммах Visio.

С помощью приложения Microsoft Office Visio можно аннотировать, дополнять и отображать графические представления результатов извлечения и обработки данных. Платформа SQL Server 2008 в сочетании с приложением Visio 2007 позволяет:

· визуализировать деревья решений, деревья регрессии, кластерные диаграммы и сети зависимостей;

· сохранять модели извлечения и обработки данных в виде документов Visio, внедренных в другие документы приложений Office или сохраненных в виде веб-страниц.

Клиентские OLAP-средства применяются, как правило, при малом числе измерений (обычно рекомендуется не более шести) и небольшом разнообразии значений этих параметров, - ведь полученные агрегатные данные должны умещаться в адресном пространстве подобного средства, а их количество растет экспоненциально при увеличении числа измерений. Поэтому даже самые примитивные клиентские OLAP-средства, как правило, позволяют произвести предварительный подсчет объема требуемой оперативной памяти для создания в ней многомерного куба.

Преимущества применения серверных OLAP-средств по сравнению с клиентскими OLAP-средствами сходны с преимуществами применения серверных СУБД по сравнению с настольными: в случае применения серверных средств вычисление и хранение агрегатных данных происходят на сервере, а клиентское приложение получает лишь результаты запросов к ним, что позволяет в общем случае снизить сетевой трафик, время выполнения запросов и требования к ресурсам, потребляемым клиентским приложением. Отметим, что средства анализа и обработки данных масштаба предприятия, как правило, базируются именно на серверных OLAP-средствах, например, таких как Oracle Database Server и Microsoft SQL Server.

Некоторые клиентские OLAP-средства (в частности, Microsoft Excel) позволяют обращаться к серверным OLAP-хранилищам, выступая в этом случае в роли клиентских приложений, выполняющих подобные запросы. Помимо этого имеется немало продуктов, представляющих собой клиентские приложения к OLAP-средствам различных производителей.

OLAP-серверы скрывают от конечного пользователя способ реализации многомерной модели. Они формируют гиперкуб, с которым пользователи посредством OLAP-клиента выполняют необходимые манипуляции, анализируя данные. Однако способ реализации важен, поскольку от него зависят производительность решения и требуемые ресурсы.

Существует три основных способа реализации многомерной модели - MOLAP, ROLAP, HOLAP.

MOLAP (Multidimensional OLAP) - для реализации многомерной модели используются многомерные БД. При этом данные хранятся в виде упорядоченных многомерных массивов. Такие массивы подразделяются на гиперкубы, в которых все хранимые в БД ячейки имеют одинаковую мерность, и поликубы, в которых каждая ячейка хранится с собственным набором измерений. Физически данные хранятся в «плоских» файлах, при этом куб представляется в виде одной плоской таблицы, в которую построчно вписываются все комбинации элементов всех измерений с соответствующими им значениями мер.

Преимущества использования многомерных БД в OLAP-системах: поиск и выборка данных осуществляется значительно быстрее, чем при многомерном концептуальном взгляде на реляционную БД, так как многомерная БД денормализована и содержит заранее агрегированные показатели, обеспечивая оптимизированный доступ к запрашиваемым ячейкам и не требуя дополнительных преобразований при переходе от множества связанных таблиц к многомерной модели; многомерные БД легко справляются с задачами включения в информационную модель разнообразных встроенных функций, тогда как объективно существующие ограничения языка SQL делают выполнение этих задач на основе реляционных БД достаточно сложным, а иногда и невозможным.

Недостатки MOLAP: за счет денормализации и предварительно выполненной агрегации объем данных в многомерной БД, как правило, соответствует (по оценке Кодда) в 2,5 ... 100 раз меньшему объему исходных детализированных данных; в подавляющем большинстве случаев информационный гиперкуб является сильно разреженным, а поскольку данные хранятся в упорядоченном виде, неопределенные значения удается удалить только за счет выбора оптимального порядка сортировки, позволяющего организовать данные в максимально большие непрерывные группы. Кроме того, оптимальный с точки зрения хранения разреженных данных порядок сортировки, скорее всего, не будет совпадать с порядком, который чаще всего используется в запросах. Поэтому в реальных системах приходится искать компромисс между быстродействием и избыточностью дискового пространства, занятого базой данных; многомерные БД чувствительны к изменениям в многомерной модели. Например, при добавлении нового измерения приходится изменять структуру всей БД, что влечет за собой большие затраты времени.

На основании анализа достоинств и недостатков многомерных БД можно выделить следующие условия, при которых их использование является эффективным:

· объем исходных данных для анализа не слишком велик (не более нескольких гигабайт), т. е. уровень агрегации данных достаточно высок;

· набор информационных измерений стабилен;

· время ответа системы на нерегламентированные запросы является наиболее критичным параметром;

· требуется широкое использование сложных встроенных функций для выполнения кроссмерных вычислений над ячейками гиперкуба, в том числе возможность написания пользовательских функций.

ROLAP.

ROLAP (Relational OLAP) - для реализации многомерной модели используются реляционные БД.

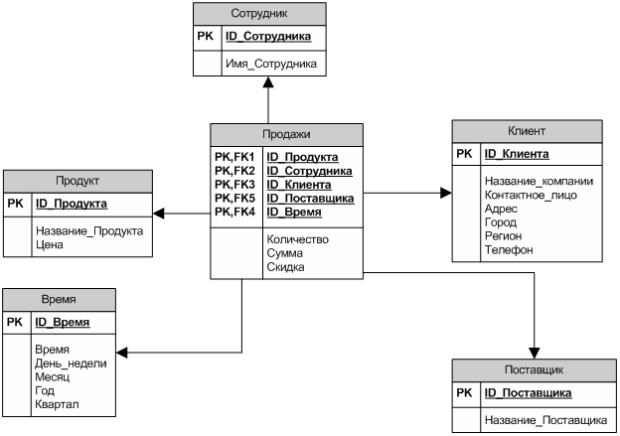

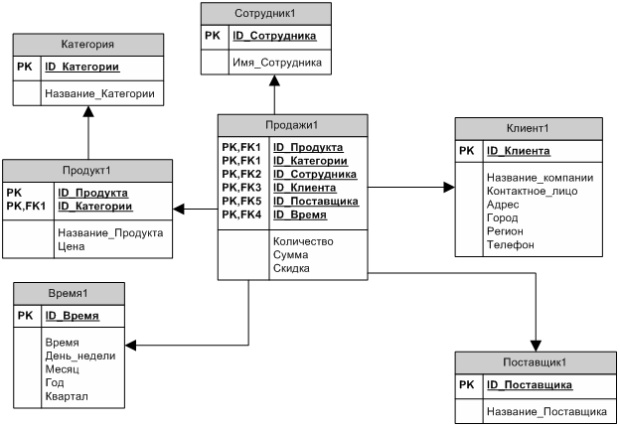

В настоящее время распространены две основные схемы реализации многомерного представления данных с помощью реляционных таблиц: схема «звезда» (рисунок 8) и схема «снежинка» (рисунок 9).

Если каждое измерение содержится в одной таблице, такая схема хранилища данных носит название «звезда» (star schema). Если же хотя бы одно измерение содержится в нескольких связанных таблицах, такая схема хранилища данных носит название «снежинка» (snowflake schema). Дополнительные таблицы измерений в такой схеме, обычно соответствующие верхним уровням иерархии измерения и находящиеся в соотношении «один ко многим» в главной таблице измерений, соответствующей нижнему уровню иерархии, иногда называют консольными таблицами (outrigger table).

Рис. 8. Пример схемы данных «звезда»

Рис. 9. Пример схемы данных «снежинка»

В сложных задачах с иерархическими измерениями целесообразно использование схемы «снежинка». В этих случаях отдельные таблицы фактов создаются для возможных сочетаний уровней обобщения различных измерений. Это позволяет добиться лучшей производительности, но часто приводит к избыточности данных и к значительным усложнениям в структуре базы данных, в которой оказывается огромное количество таблиц фактов.

Увеличение числа таблиц фактов в БД определяется не только множественностью уровней различных измерений, но и тем обстоятельством, что в общем случае факты имеют разные множества измерений. При абстрагировании от отдельных измерений пользователь должен получать проекцию максимально полного гиперкуба, причем не всегда значения показателей в ней должны являться результатом элементарного суммирования. Таким образом, при большом числе независимых измерений необходимо поддерживать множество таблиц фактов, соответствующих каждому возможному сочетанию выбранных в запросе измерений, что также приводит к неэкономному использованию внешней памяти, увеличению времени загрузки данных в БД со схемой «звезда» из внешних источников и сложностям администрирования.

Использование реляционных БД в OLAP-системах имеет следующие достоинства:

· в большинстве случаев корпоративные ХД реализуются средствами реляционных СУБД, и инструменты ROLAP позволяют производить анализ непосредственно над ними. При этом размер хранилища не является таким критичным параметром, как в случае MOLAP;

· в случае переменной размерности задачи, когда изменения в структуру измерений приходится вносить достаточно часто, ROLAP-системы с динамическим представлением размерности являются оптимальным решением, т. к. в них такие модификации не требуют физической реорганизации БД;

· реляционные СУБД обеспечивают значительно более высокий уровень защиты данных и хорошие возможности разграничения прав доступа.

Главный недостаток ROLAP по сравнению с многомерными СУБД - меньшая производительность. Для обеспечения производительности, сравнимой с MOLAP, реляционные системы требуют тщательной проработки схемы базы данных и настройки индексов. Только при использовании схем типа «звезда» производительность хорошо настроенных реляционных систем может быть приближена к производительности систем на основе многомерных баз данных.

HOLAP.

HOLAP (Hybrid OLAP) - для реализации многомерной модели используются и многомерные, и реляционные БД. HOLAP-серверы используют гибридную архитектуру, которая объединяет технологии ROLAP и MOLAP. В отличие от MOLAP, которая работает лучше, когда данные более-менее плотные, серверы ROLAP показывают лучшие параметры в тех случаях, когда данные довольно разрежены. Серверы HOLAP применяют подход ROLAP для разреженных областей многомерного пространства и подход MOLAP - для плотных областей. Серверы HOLAP разделяют запрос на несколько подзапросов, направляют их к соответствующим фрагментам данных, комбинируют результаты, а затем предоставляют результат пользователю.

Основная литература:

1. Литвак Б.Г. Управленческие решения: учебник. – М.: МФПУ «Синергия», 2012. – 512с. – (Академия бизнеса).

2. Литвак Б.Г. Управленческие решения: практикум. – М.: МФПУ «Синергия», 2012. – 448с. – (Академия бизнеса).

Дополнительная литература:

1. Барсегян А.А., Куприянов М.С., Степаненко В.В., Холод И.И. Методы и модели анализа данных: OLAP и Data Mining. 2-е изд.– СПб.: БХВ – Петербург, 2008.

2. Ларичев О.И. Теория и методы принятия решений, а также Хроника событий в Волшебных странах: Учебник. – М.: Логос, 2008. – 392 с.

3. Смирнов Э.А. Разработка управленческих решений. – М.: ИНФРА-М, 2008. – 272 с.

4. Трахтенгерц Э.А. Компьютерная поддержка принятия решений: Научно-практическое издание. – М.: СИНТЕГ, 1998. – 376 с.

5. Фатхутдинов Р.А. Разработка управленческого решения: Учеб. пособ. – М.: Бизнес-школа, Интел-Синтез, 2007. – 272 с.

Цель: изучить особенности принятия решений в условиях неопределенности, а также технологии KDD и ETL – процесс в СППР.

Задачи:

· Сформулировать методы принятия решений в условиях неопределенности.

· Рассмотреть технологии KDD.

· Описать ETL –процесс в СППР.

Вопросы темы:

1. Принятие решений в условиях неопределенности.

2. Технология KDD.

3. ETL – процесс в СППР.

Большинство задач планирования зависит от ряда

неизвестных заранее и неуправляемых факторов. Эти задачи обладают той или иной

степенью неопределенности, которая может быть как объективной, так и

субъективной, зависящей от индивидуальных психофизических параметров ЛИР. В

таких задачах неизвестно распределение вероятностей ![]() ,

с которыми внешняя среда может находиться в одном из возможных состояний

,

с которыми внешняя среда может находиться в одном из возможных состояний ![]() . В этом случае ЛДР выдвигает только

определенные гипотезы относительно состояний внешней среды.

. В этом случае ЛДР выдвигает только

определенные гипотезы относительно состояний внешней среды.

Таким образом, для ЛПР, действующего в условиях неопределенности и невозможности получения дополнительной информации о неопределенных факторах, элементами описания ситуации планирования являются:

·

множество допустимых стратегий

(множество возможных альтернатив действий ЛПР) ![]() ;

;

·

множество возможных состояний

внешней среды (множество гипотез) ![]() .

.

Предполагается, что на множестве отношений ![]() можно задать некоторую функцию полезности

можно задать некоторую функцию полезности ![]() , которая выступает в качестве меры

желательности или полезности соответствующей альтернативы. Если множества A и Z

конечны, то мера для оценки эффективности действий ЛПР (полезность исходов)

представима в виде матрицы. Каждое конкретное значение элемента матрицы

, которая выступает в качестве меры

желательности или полезности соответствующей альтернативы. Если множества A и Z

конечны, то мера для оценки эффективности действий ЛПР (полезность исходов)

представима в виде матрицы. Каждое конкретное значение элемента матрицы ![]() (см. табл. 1) характеризует выбор

i-й стратегии (альтернативы Ai)

при состоянии внешней среды

(см. табл. 1) характеризует выбор

i-й стратегии (альтернативы Ai)

при состоянии внешней среды ![]() . Для выбора

лучшей стратегии имеется ряд специальных методов, ориентированных на

использование в условиях неопределенности, которые рассмотрены и

проиллюстрированы ниже.

. Для выбора

лучшей стратегии имеется ряд специальных методов, ориентированных на

использование в условиях неопределенности, которые рассмотрены и

проиллюстрированы ниже.

Критерий максимина (принцип гарантированного результата, или критерий Вальда). Данный принцип заключается в выборе в качестве оптимальной (наиболее эффективной) той альтернативы (стратегии), которая имеет наибольшее среди наименее благоприятных состояний внешней среды значение функции полезности. Таким образом, оптимальной, считается альтернатива A*, для которой выполняется соотношение:

![]() (7)

(7)

Здесь ![]() есть значение

функции полезности при альтернативе

есть значение

функции полезности при альтернативе ![]() и состоянии

внешней среды

и состоянии

внешней среды ![]() . Найденная оптимальная

альтернатива

. Найденная оптимальная

альтернатива ![]() выбранная по критерию Вальда,

обеспечивает гарантированный выигрыш (успех в достижении цели) при наихудшем

для данной фирмы состоянии внешней среды.

выбранная по критерию Вальда,

обеспечивает гарантированный выигрыш (успех в достижении цели) при наихудшем

для данной фирмы состоянии внешней среды.

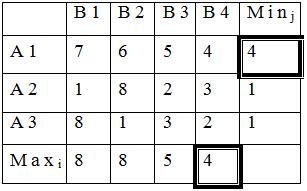

Рассмотрим следующий пример. Исходная таблица решений характеризуется данными, привёденными в табл. 12.

Таблица 12.

Ожидаемые значения прибыли (тыс. ден. ед.) для трех товарных рынков

|

Возможные новые товарные рынки |

Политическая обстановка |

|||

|

стабильная |

стабильная |

нестабильная |

нестабильная |

|

|

Степень конкуренции |

||||

|

слабая, Z1 |

сильная, Z2 |

слабая, Z3 |

сильная, Z4 |

|

|

Рынок, А1 |

530 |

460 |

240 |

220 |

|

Рынок, А2 |

490 |

390 |

300 |

270 |

|

Рынок, А3 |

575 |

420 |

260 |

190 |

Сначала для каждой альтернативы выбираем по соответствующей строке минимальное значение функции полезности, т.е.

Далее из полученных минимальных значений в соответствии с (7) выбирается максимальное:

![]()

Таблица 13.

|

Возможные новые товарные рынки |

Политическая обстановка |

Min по строке |

|||

|

стабильная |

стабильная |

нестабильная |

нестабильная |

||

|

Степень конкуренции |

|||||

|

слабая, Z1 |

сильная, Z2 |

слабая, Z3 |

сильная, Z4 |

||

|

Рынок, А1 |

530 |

460 |

240 |

220 |

220 |

|

Рынок, А2 |

490 |

390 |

300 |

270 |

270=max |

|

Рынок, А3 |

575 |

420 |

260 |

190 |

190 |

Следовательно, оптимальной по критерию максимина

является альтернатива ![]() , т.е. фирме целесообразно

выходить со своим товаром на рынок А2. Это самая осторожная

стратегия, так как при любом состоянии внешней среды фирма получит прибыль не

менее 270 тыс.ден.ед.

, т.е. фирме целесообразно

выходить со своим товаром на рынок А2. Это самая осторожная

стратегия, так как при любом состоянии внешней среды фирма получит прибыль не

менее 270 тыс.ден.ед.

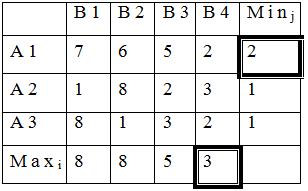

Критерий максимакса (принцип безудержного оптимизма). Если критерий максимина ориентирован на получение гарантированного минимума желаемого результата (правило «лучший» из «худших”), то критерий оптимизма предполагает возможность получения максимального уровня желательности результата. Эта альтернатива А* выбирается исходя из выражения

![]() (8)

(8)

Рассматривая исходные данные (табл. 12) с точки зрения принципа оптимизма (8), получим:

Таким образом, оптимальной по критерию

оптимизма будет альтернатива ![]() , для которой

справедливо соотношение:

, для которой

справедливо соотношение:

![]()

Таблица 14.

|

Возможные новые товарные рынки |

Политическая обстановка |

Max по строке |

|||

|

стабильная |

стабильная |

нестабильная |

нестабильная |

||

|

Степень конкуренции |

|||||

|

слабая, Z1 |

сильная, Z2 |

слабая, Z3 |

сильная, Z4 |

||

|

Рынок, А1 |

530 |

460 |

240 |

220 |

530 |

|

Рынок, А2 |

490 |

390 |

300 |

270 |

490 |

|

Рынок, А3 |

575 |

420 |

260 |

190 |

575=max |

Критерий Гурвица. Данный критерий представляет собой комбинацию принципа гарантированного результата и принципа оптимизма. Функция, описывающая критерий Гурвица, представляется в виде:

![]() (9)

(9)

где ![]() - стратегия

выбора альтернативы, характеризующая принцип гарантированного результата, а

- стратегия

выбора альтернативы, характеризующая принцип гарантированного результата, а ![]() - принципа оптимизма;

- принципа оптимизма; ![]() - весовой коэффициент.

- весовой коэффициент.

Так как ![]()

то общее выражение для принципа Гурвица на основании (9) будет иметь следующий вид:

![]()

или

![]()

Здесь используются две гипотезы: первая - среда

находится с вероятностью а в самом невыгодном состоянии и вторая - среда

находится с вероятностью ![]() в самом

выгодном состоянии.

в самом

выгодном состоянии.

В зависимости от значения весового коэффициента ![]() можно получить различные предпочтительные

альтернативы. Причем если

можно получить различные предпочтительные

альтернативы. Причем если ![]() , то имеем

принцип оптимизма, если

, то имеем

принцип оптимизма, если ![]() , то получим

принцип гарантированного результата.

, то получим

принцип гарантированного результата.

Используя этот критерий, обратимся опять к нашим данным (табл. 12). Пусть весовой коэффициент, характеризующий степень важности соответствующей альтернативы, равен 0,7. Тогда получим:

![]() (10)

(10)

Подставляя значения из табл. 12 в выражение (10), имеем:

Далее производим выбор на основе следующей стратегии:

![]()

Подставляя вычисленные ранее значения, получим:

![]()

Таким образом, оптимальной по принципу Гурвица при

коэффициенте ![]() будет альтернатива

будет альтернатива ![]() .

.

Приведем решение данным методом в следующей таблице:

Таблица 15.

|

Возможные новые рынки

|

Политическая обстановка |

Критерий е(А) по строкам |

|||

|

стабильная |

стабильная |

нестабил. |

нестабил. |

||

|

Степень конкуренции |

|||||

|

слабая,Z1 |

сильная,Z2 |

слабая,Z3 |

сильная,Z4 |

||

|

Рынок, А1 |

530=max(A1) |

460 |

240 |

220=min(A1) |

0,7*220+0,3*530=313 |

|

Рынок, А2 |

490=max(A2) |

390 |

300 |

270=min(A2) |

0,7*270+0,3*490=336=max |

|

Рынок, А3 |

575=max(A3) |

420 |

260 |

190=min(A3) |

0,7*190+0,3*575=305,5 |

Если же весовой коэффициент равен 0,2 то решение изменится следующим образом:

Оптимальной стратегией в этом случае будет работа

фирмы на рынке ![]() .

.

Приведем решение в виде таблицы:

Таблица 16.

|

Возможные новые рынки

|

Политическая обстановка |

Критерий е(А) по строкам |

|||

|

стабильная |

стабильная |

нестабил. |

нестабил. |

||

|

Степень конкуренции |

|||||

|

слабая,Z1 |

сильная,Z2 |

слабая,Z3 |

сильная,Z4 |

||

|

Рынок, А1 |

530=max(A1) |

460 |

240 |

220=min(A1) |

0,2*220+0,8*530=468 |

|

Рынок, А2 |

490=max(A2) |

390 |

300 |

270=min(A2) |

0,2*270+0,8*490=446 |

|

Рынок, А3 |

575=max(A3) |

420 |

260 |

190=min(A3) |

0,2*190+0,8*575=498=max |

Наконец, если положить ![]() , то получим следующее решение:

, то получим следующее решение:

И в этом случае оптимальной стратегией будет работа на

рынке ![]() .

.

Приведем решение в виде таблицы:

Таблица 17.

|

Возможные новые рынки

|

Политическая обстановка |

Критерий е(А) по строкам |

|||

|

стабильная |

стабильная |

нестабил. |

нестабил. |

||

|

Степень конкуренции |

|||||

|

слабая,Z1 |

сильная,Z2 |

слабая,Z3 |

сильная,Z4 |

||

|

Рынок, А1 |

530=max(A1) |

460 |

240 |

220=min(A1) |

0,5*220+0,5*530=375 |

|