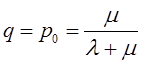

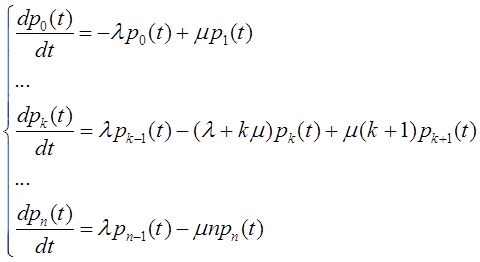

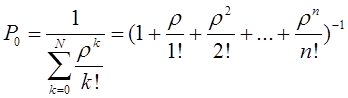

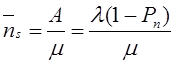

Handbook по дисциплине

«Математическое моделирование»

Программа магистерской подготовки

Кафедра Информационных систем и технологий

Прокимнов Н.Н.

Handbook по дисциплине

«Математическое моделирование»

Программа магистерской подготовки

Тема 1. Основные концепции моделирования

Вопрос 1. Основы методологии моделирования.

Вопрос 2. Классификация моделей.

Вопрос 3. Требования, предъявляемые к моделям.

Тема 2. Построение математических моделей

Вопрос 1. Теоретические основы математического моделирования.

Тема 3. Пуассоновский поток и проверка статистических гипотез

Вопрос 1. Постановка задачи проверки гипотез.

Вопрос 2. Пуассоновский поток.

Вопрос 3. Пример проверки гипотез.

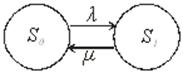

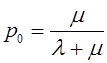

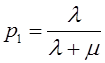

Тема 4. Моделирование марковских процессов

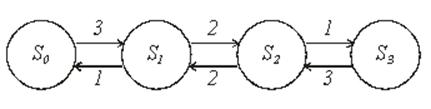

Вопрос 1. Понятие марковского процесса.

Вопрос 2. Классификация марковских процессов.

Вопрос 3. Граф состояний и переходов.

Вопрос 4. Марковский процесс с дискретными состояниями и дискретным временем.

Вопрос 5. Предельные вероятности цепи Маркова.

Тема 5. Непрерывные марковские процессы

Вопрос 1. Описание непрерывных цепей Маркова.

Вопрос 2. Уравнения Колмогорова.

Вопрос 3. Процессы гибели и размножения.

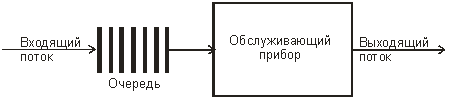

Тема 6. Модели систем массового обслуживания

Вопрос 1. Система массового обслуживания.

Вопрос 2. Моделирование одноканальной СМО с отказами.

Вопрос 3. Оптимизация показателей многоканальной СМО с отказами.

Вопрос 4. Обслуживание с очередями.

Вопрос 5. Многоканальная СМО сограниченной очередью.

Тема 7. Модели на основе метода статистических испытаний

Вопрос 1. Метод статистических испытаний.

Вопрос 2. Случайные и псевдослучайные числа.

Вопрос 3. Имитация случайных событий.

Вопрос 4. Пример применения метода Монте-Карло.

Тема 8. Основы имитационного моделирования

Вопрос 1. Концепции имитационного моделирования.

Вопрос 2. Имитация случайных величин с заданными законами распределения.

Вопрос 3. Обработка результатов запусков программной модели.

Тема 9. Моделирующие комплексы

Вопрос 1. Создание имитационных моделей с помощью систем моделирования.

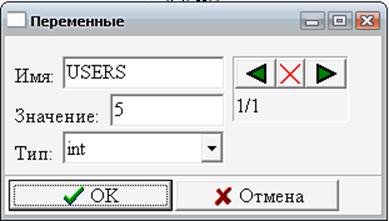

Вопрос 2. Конструкционные элементы модели системы Pilgrim.

Вопрос 3. Средства описания модели в системе Pilgrim.

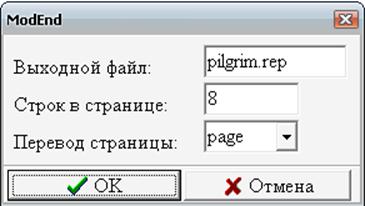

Тема 10. Программная модель в системе Pilgrim

Вопрос 1. Структура программной модели в системе Pilgrim.

Вопрос 3. Текст программной модели СМО.

Вопрос 4. Сборка и запуск исполнительного модуля модели.

Вопрос 5. Результаты моделирования.

Тема 11. CASE-системы в имитационном моделировании

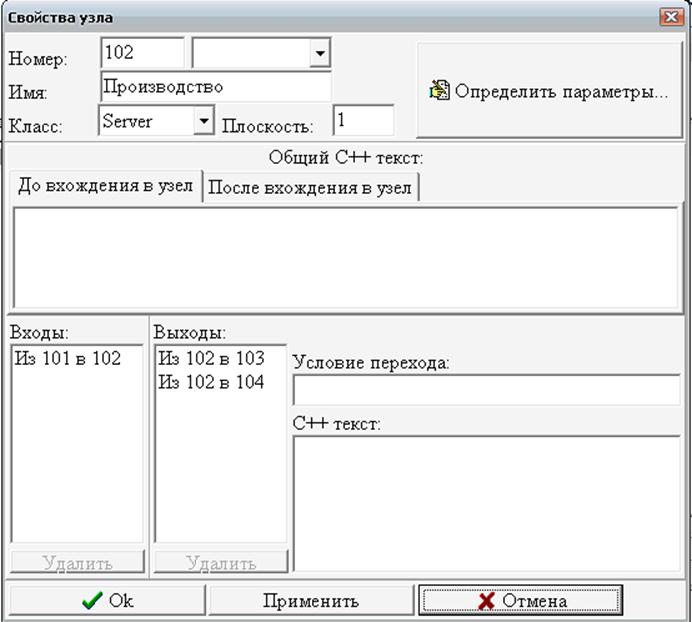

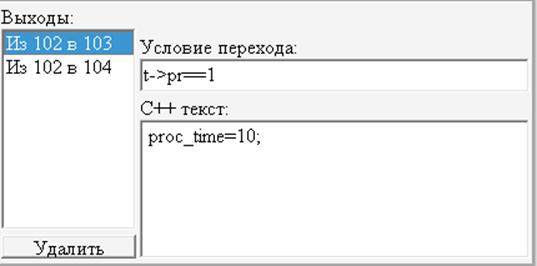

Вопрос 1. Создание многослойных моделей.

Вопрос 2. Использование узла parent.

Вопрос 3. Использование узлов pay, rent, down.

Вопрос 4. Многослойная модель бизнес-процесса.

Тема 12. Средства и приемы создания имитационных моделей

Вопрос 1. Моделирование замкнутых систем.

Вопрос 2. Определение нестандартных выходных параметров.

Вопрос 4. Построение гистограмм.

Тема 13. Планирование модельных экспериментов

Вопрос 1. Основы теории планирования эксперимента.

Вопрос 2. Отсеивающий эксперимент.

Вопрос 3. Аналитическое описание функции отклика.

Вопрос 4. Поиск оптимальных значений.

Дисциплина посвящена изучению основных принципов, методов и практических правил математического моделирования, проведения анализа, научных исследований и принятия практических рациональных решений применительно к направлению подготовки магистров 230700 – «Прикладная информатика»:

· исследование и оптимизация свойств локальных информационных систем;

· исследование и оптимизация свойств информационных и образовательных сетей;

· исследование и оптимизация свойств систем со сложной (многослойной) функциональной структурой.

Дисциплина формирует общую систему теоретических и концептуальных представлений о методологических основах проведения научных исследований, позволяет освоить ряд практических навыков и умений по применению полученных знаний для решения прикладных задач в своей области деятельности и написанию магистерской диссертации.

Содержание (контент) дисциплины содержит, в первую очередь, те разделы области математическое моделирование, которые наиболее важны магистрам, специализирующимся в области систем информатизации и коммуникаций в вузах инженерно-экономической направленности.

Цели и задачи освоения дисциплины.

Целью дисциплины является изучение математического моделирования сложных систем информационных систем, а также современных наукоёмких компьютерных технологий, используемых как средства моделирования, анализа и оценки систем и проектов, в том числе в условиях неопределённости и рисков.

По завершении освоения данной дисциплины студент должен обладать компетенциями:

общекультурными:

· способен совершенствовать и развивать свой интеллектуальный и общекультурный уровень, самостоятельно обучаться новым методам исследований (ОК-1);

· способен управлять знаниями в условиях формирования и развития информационного общества: анализировать, синтезировать, критически резюмировать и представлять информацию (ОК-6);

общепрофессиональными:

· способен на практике применять новые научные принципы и методы исследований (ПК-3);

научно-исследовательская деятельность:

· способен формализовать задачи в прикладной области, при решении которых возникает необходимость использования количественных и качественных оценок (ПК-6);

· способен ставить и решать прикладные задачи в условиях неопределенности и определять методы и средства их эффективного решения (ПК-7);

· способен проводить научные эксперименты, оценивать результаты исследований (ПК-8);

аналитическая деятельность:

· способен анализировать данные и оценивать требуемые знания для решения нестандартных задач с использованием математических методов и методов компьютерного моделирования (ПК-12);

· способен анализировать и оптимизировать прикладные и информационные процессы (ПК-14);

проектная деятельность:

· способен принимать эффективные проектные решения в условиях неопределенности и риска (ПК-18).

· научить проводить математическое моделирование сложных систем для их анализа и синтеза;

· научить построению математических моделей систем для получения их динамических характеристик;

· научить проводить оценку качества функционирования сложной динамической системы с помощью математической модели;

· научить современным подходам к компьютерному моделированию систем.

В результате изучения дисциплины студенты должны:

знать:

· возможности методологии и основные области ее применения, классификацию моделей и постановку основных задач, решение которых достигается наиболее эффективно с помощью применения математических моделей;

уметь:

· правильно анализировать проблемную ситуацию и формулировать задачи анализа и синтеза систем с ориентацией на применение для решения задач аппарата математического моделирования, рационально планировать экспериментальную работу с моделью, интерпретировать и анализировать результаты моделирования процессов и систем;

иметь представление:

· об особенностях и возможностях основных разновидностей математических моделей, типовых приемах, применяемых для построения моделей и получения необходимых результатов моделирования.

Вопросы отражают тематику разделов тематического плана программы курса «Математическое моделирование» Московского финансово-промышленного универститета «Синергия».

Результаты освоения дисциплины.

В результате освоения учебной дисциплины обучающиеся должны демонстрировать следующие квалификационные навыки:

· динамические оптимизационные модели;

· математические модели управления для оптимизации непрерывных и дискретных процессов, их сравнительный анализ;

· методы и средства создания математических моделей динамических объектов;

· современные подходы к компьютерному моделированию систем.

Уметь:

· осуществлять методологическое обоснование научного исследования;

· выбирать инструментарий для каждого этапа принятия решения; использовать инструментарий мониторинга исполнения решений;

· выбирать методы управления рисками;

· анализировать данные и оценивать требуемые знания для решения нестандартных задач с использованием математических методов и методов компьютерного моделирования.

Владеть:

· методами оптимизации прикладных и информационных процессов;

· методами улучшения параметров исследуемых систем, используя результаты моделирования.

· познакомиться с возможностями и аппаратом моделирования для решения задач анализа и проектирования сложных систем.

· понять особенности методологии;

· понять главные преимущества моделирования;

· более детально познакомиться с математическими моделями.

получите представление о:

· сущности моделирования и классификациях моделей;

· в каких областях наиболее широко используется моделирование;

будете знать:

· какие требования предъявляются к моделям;

· что означает адекватность модели и как она устанавливается;

· из каких шагов состоит процесс моделирования.

1. Основы методологии моделирования.

2. Классификация моделей.

3. Требования, предъявляемые к моделям.

Целью исследования обычно являются либо изучение механизма поведения объекта или явления, либо определение значений параметров исследуемого объекта, удовлетворяющих определенному критерию. Это означает, что в процессе исследования необходимо изменять значения параметров исследуемого объекта и таким образом измерять значения показателя, служащего аргументом критерия. Процесс исследования заканчивается, когда исследователь находит совокупность значений параметров объекта, удовлетворяющую заданному критерию с заданной достоверностью.

Проведение таких исследований называется экспериментом. На практике экспериментирование с реальными объектами, как правило, либо обходится очень дорого, либо вообще невозможно из-за нежелательных последствий эксперимента. Примерами таких задач могут быть задачи изучения социальных и экономических последствий от введения новых законодательных актов, исследование влияния, которое окажет на показатели безопасности воздушного движения оснащение воздушных судов новой системой предупреждения столкновений, или исследование характеристик устойчивости конструкции зданий (сооружений) для сейсмически опасного района.

Поэтому обычно в таких случаях для проведения научных экспериментов реальные объекты заменяются соответствующими им более простыми, безопасными и доступными объектами, свойства которых подобны свойствам исследуемых реальных объектов в своей существенной части. Методологической основой такого подхода является моделирование систем.

Моделирование представляет собой универсальный метод получения, описания и использования знаний и используется в любой профессиональной деятельности. В современной жизни, характеризующейся большим разнообразием и сильной взаимозависимостью явлений и процессов, роль и значение моделирования еще более усиливаются. Моделирование реальных систем живой и неживой природы позволяет исследователю или проектировщику выявлять связи между формальными знаниями и изучаемыми системами или процессами.

Методология моделирования применяется во многих областях человеческой деятельности. Из основных областей применения назовем такие области, как:

· построение теории исследуемой системы;

· управление системой в целом или отдельными ее подсистемами, выработка управленческих решений и стратегий;

· автоматизация системы или отдельных ее подсистем;

· обучение, как в прикладных областях знаний, так и в профессинальной сфере;

· прогнозирование реакции систем (выходных данных) на воздействия, ситуаций, состояний.

Модели и моделирование объединяют специалистов различных областей, работающих над решением междисциплинарных проблем, независимо от того, где эта модель и результаты моделирования будут применены. Вид модели и методы ее исследования больше зависят от информационно-логических связей элементов и подсистем моделируемой системы, ресурсов, связей с окружением, используемых при моделировании, а не от конкретной природы, конкретного наполнения системы.

Модели, в особенности модели математические, обладают и другой важной особенностью, а именно, позволяют развивать у исследователя модельный стиль мышления, что дает возможность вникать в структуру и внутреннюю логику моделируемой системы.

Чтобы получить представление об основной сущности понятия модель будем использовать такое ее определение:

Объект А есть модель объекта В, если:

1) А и В не идентичны друг другу;

2) А отвечает на вопросы относительно В.

Иначе говоря, модель представляет собой некоторый объект, замещающий объект-оригинал в целях его изучения или воспроизведения каких-либо его свойств, и есть, таким образом, результат отображения первого на второй.

Например, отображая объект-оригинал, представляющий собой физическую систему, на математическое описание в виде системы дифференциальных уравнений, получим математическую модель объекта-оригинала.

Построение модели есть системная задача, требующая анализа и синтеза исходных данных, гипотез, теорий, знаний специалистов. Системный подход позволяет не только построить модель реальной системы, но и использовать эту модель для оценки различных системных показателей, например, эффективности управления каким-либо объектом или качественных и количественных показателей деловых процессов, протекающих в некоторой структуре.

Любая модель строится и исследуется при определенных допущениях (гипотезах). Например, физическая система, состоящая из тела массы m, движущегося с ускорением a и находящегося под воздействием силы F, описывается математически уравнением F=ma и представляет собой математическую модель физической системы (второй закон Ньютона). Эта модель построена при таких допущениях относительно объекта-оригинала как:

1) трение отсутствует;

2) сопротивление воздуха ничтожно мало;

3) масса тела не меняется;

4) движение происходит с постоянным ускорением.

Когда же нам необходимо иметь инструмент для более точного количественного описания происходящих явлений (иными словами, получить более адекватную модель), мы будем вынуждены включить в рассмотрение какие-то из тех факторов, которыми до этого пренебрегали.

Под моделированием будем понимать процесс, в результате которого решаются две задачи:

1) создание модели для проведения исследований;

2) проведение на основе созданной модели экспериментов, необходимых для достижения конечной цели исследований.

Важно отметить то обстоятельство, что модель, появляющаяся как итог решения первого этапа моделирования, предназначена для решения с ее помощью конкретной задачи, которая должна формулироваться до начала работ по моделированию, и модель должна, следовательно, создаваться на основе гипотез, вытекающих из специфики и требований конечной цели исследований.

В широком смысле моделирование представляет собой научную дисциплину, в которой изучаются методы построения и использования моделей для познания реального мира.

Классификацию моделей на верхнем уровне (Рис. 1

Рис.) можно провести, выделив два основных класса – моделей натурных и моделей математических.

Рис. 1. Классификация моделей

При натурном моделировании используется либо сама исследуемая система, либо подобная ей. Модели в этих случаях представляют собой материальные объекты. Поэтому они иногда называются материальными моделями.

При исследовании сложных систем, как правило, создать адекватную физическую модель не представляется возможным. В этих случаях ограничиваются созданием и исследованием математических описаний закономерных отношений между значениями параметров оригиналов. Такие описания называются математическими моделями. Математическая модель - это образ исследуемого объекта, умозрительно создаваемый исследователем с помощью определенных формальных (математических) систем с целью изучения или оценивания определенных свойств данного объекта.

Математическое моделирование можно определить как процесс установления соответствия реальной системе математической модели и проведения исследований на этой модели, позволяющий получить характеристики реальной системы.

Применение математического моделирования дает возможность исследовать объекты, реальные эксперименты над которыми затруднены или невозможны в силу связанных с проведением экспериментов больших затрат, опасности для жизни или здоровья. Такие случаи возможны при изучении новой конструкции летательного аппарата, наличия физических (например, большая удаленность объекта от исследователя) или временных (проведение натурных экспериментов невозможно в установленные сроки) ограничений и т.п.

Одним из основных достоинств математического моделирования является их экономичность. По разным оценкам построение и применение математических моделей требует примерно в 10-100 раз меньших затрат по сравнению с затратами на физическое моделирование.

В зависимости от способов, которые используются для математического описания моделируемой системы и нахождения решения с помощью этого описания, различают аналитическое и компьютерное моделирование.

При аналитическом моделировании процессы функционирования элементов описываются в виде математических соотношений (алгебраических, интегральных, дифференциальных, логических и т.д.).

При компьютерном моделировании описание модели составляется либо в виде алгоритма (программы ЭВМ), либо в форме, которая может восприниматься (интерпретироваться) ЭВМ с целью проведения экспериментов. В зависимости от способа, который используется для решения математической модели, различают численное, статистическое и имитационное моделирование.

При численном моделировании для проведения расчетов используются методы вычислительной математики. От аналитического моделирования численное моделирование отличается тем, что возможно задание различных параметров модели.

Статистическое моделирование, или метод Монте-Карло состоит в обработке данных о системе (модели) с целью получения статистических характеристик системы. Его можно считать разновидностью имитационного моделирования, способ исследования процессов поведения вероятностных систем в условиях, когда неизвестны внутренние взаимодействия в этих системах. Он заключается в машинной имитации изучаемого процесса, который как бы копируется на вычислительной машине со всеми сопровождающими его случайностями; используется главным образом при решении задач исследования операций, в анализе производственной деятельности.

Когда внутренние взаимодействия между элементами системы и механизмы протекания процессов исследуемого объекта достаточно хорошо изучены и описаны, то становится возможным непосредственное воспроизведение протекающих процессов с помощью компьютерной программы. Такой подход называют имитационным моделированием, которое позволяет исследователю или аналитику добиться высокой точности результата при относительно невысоких затратах на его получение.

Математические модели, которые являются основным классом моделей изучаемых в настоящем курсе, можно классифицировать и по целому ряду специфических для них признаков. Укажем некоторые из основных классификаций математических моделей.

В зависимости от применяемого аппарата модель может быть отнесена к одному из следующих видов.

Функциональная – состоит из совокупности нескольких функций, описывающих взаимосвязи между различными параметрами моделируемой системы. Примером функциональной модели может быть выраженная вторым законом Ньютона зависимость между массой, силой и ускорением движущегося тела.

Логическая – состоит из логических высказываний (предикатов) относительно моделируемой системы. Например, правила выполнения арифметических действий над двоичными числами в процессоре ЭВМ могут быть описаны с помощью основных логических операций И, ИЛИ, НЕ.

Табличная – описывает структуру и/или поведение моделируемой системы в виде одной или нескольких таблиц. Так, эффективность применения того или иного антивирусного средства можно описать в виде таблицы, строками которой будут применяемые программы, а столбцами – виды вирусных атак.

Графовая – использует математическое понятие графа для представления моделируемых структур и взаимодействий между отдельными элементами структур. Например, с помощью графовой модели можно представить транспортную сеть с целью оптимизации ее структуры или нахождения оптимальных путей передвижения по этой сети (задача коммивояжера и т.п.).

Алгоритмическая – строится как формализованное описание логической последовательности действий, которые необходимо предпринять для достижения требуемой цели в моделируемой системе. Например, для нахождения критического пути в сетевом графе работ используется алгоритм (метод) критического пути, построенный на рекуррентном правиле.

Игровая – описывает поведение системы из нескольких субъектов (групп субъектов) с конфликтом или антагонизмом целей. Формализация осуществляется на основе аппарата теории игр.

Приведенный перечень не является исчерпывающим и отражает лишь наиболее распространенные типы моделей.

Назначение модели.

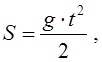

Если описание модели не содержит временного параметра, то модель называется статической. Примерами статических моделей являются планетарная модель атома и модель ДНК.

Если описание модели включает временной параметр, то модель называется динамической. Примером динамической модели может быть модель для определения величины пройденного пути свободно падающим телом, которая находится из выражения:

где

g – ускорение свободного падения;

t - время, прошедшее с момента начала движения.

Модель называется моделью с дискретным временем (или просто дискретной), если поведение моделируемой системы описывается только для дискретного набора моментов времени. Например, если рассматривать систему ведения артиллерийского огня, то решение задачи оценивания эффективности стрельбы можно проводить, привязываясь только к определенным временным моментам, а именно, к моментам произведения выстрела.

Модель называется моделью с непрерывным временем (или просто непрерывной), если поведение моделируемой системы описывается для любого момента времени ее функционирования. Например, в ранее приведенном примере свободно падающего тела величину пройденного пути модель позволяет определять в произвольные моменты времени.

Деление систем на непрерывные и дискретные довольно условно и определяется характером решаемой задачи.

По этому признаку принято подразделять модели на две большие группы – линейные и нелинейные.

В линейных моделях математическая связь ее выходных параметров с входными представляется с помощью линейных зависимостей.

В качестве примера можно еще раз использовать второй закон Ньютона, который выражается математически, как хорошо известно, следующим образом:

F=ma.

Другим примером может служить также хорошо известный закон Ома, устанавливающий связь меду величиной напряжения, силой тока и сопротивлением:

U = IR.

Однако довольно часто поведение исследуемой системы не подчиняется линейным зависимостям и для их описания нужно применять функции более сложного вида (степенные, логарифмические, показательные), что приводит к нелинейным моделям.

Построение и использование нелинейных моделей сопряжено со значительными трудностями, поэтому на практике чаще прибегают к кусочно-линейной аппроксимации (линеаризации) нелинейных моделей в целях упрощения задачи.

Определенность поведения.

Различают детерминированные и стохастические в зависимости от возможности или невозможности предсказать их поведение.

В детерминированной модели в каждый момент времени можно основываясь на значениях входных параметров, однозначно предсказать значения выходных параметров. К таким моделям можно отнести многие модели, применяемые в астрономии.

В стохастической (недетерминированной, вероятностной) модели в силу действия недостаточной изученных или вовсе неизвестных случайных факторов предсказать поведение модели однозначно нельзя. Описание и исследование моделируемой системы может быть построено на использовании аппарата теории вероятностей и математической статистики, а также известных законов распределения случайных величин. К стохастическим моделям можно отнести модели систем массового обслуживания (парикмахерская, банк, билетная касса, справочное бюро и т.п.), где момент прихода очередного требования и продолжительность нахождения его в системе однозначно непредсказуемы.

Чтобы соответствовать своему назначению и быть практически полезными модели должны отвечать ряду требований, вытекающих из сущности методологии и определяемых условиями конкретной задачи. Укажем основные из них, которые носят принципиальный и универсальный характер.

Создать модель в точности отображающую все свойства моделируемого объекта невозможно. Модель всегда отображает только некоторые аспекты системы, выбираемые исследователем для включения в модель в зависимости от того, насколько эти аспекты существенны с точки зрения решения основной задачи. Выбор цели, таким образом, определяет характер всей последующей работы, связанной с построением и использованием модели, а также полезность и надежность получаемого результата. Таким образом, основным и обязательным свойством модели является ее целенаправленность.

Свойство адекватности модели определяет ее пригодность в качестве инструмента проведения исследований и является основным ее свойством. Модель считается адекватной, если она отражает заданные свойства моделируемого объекта с приемлемой точностью. Точность определяется как степень близости значений выходных параметров модели к выходным параметрам объекта. Если в процессе построения модели допущены принципиальные ошибки, то говорить о ее точности не имеет смысла.

Реальный объект (Рис. 2а).

Рис. 2. Объект-оригинал (а) и его модель (б)

может быть описан функциональной

зависимостью между показателями его свойств Y и

множествами учтенных ![]() и неучтенных

и неучтенных

![]() факторов и параметров

факторов и параметров ![]() (определение этих терминов будет дано в

следующей теме):

(определение этих терминов будет дано в

следующей теме):

![]() . (1)

. (1)

Однако в модели (

Рис.Рис. 2б) отображаются только те факторы и параметры объекта-оригинала, которые имеют существенное значение для решения поставленной задачи. Кроме того, измерения существенных факторов и параметров практически всегда содержат ошибки, обусловленные погрешностью измерительных приборов и незнанием некоторых факторов. В силу этого модель включает в себя только приближенное описание свойств изучаемого объекта, а математическая модель представляет собой еще и абстракцию изучаемого объекта.

Модели обычно отличаются от

своих оригиналов природой внутренних параметров. Подобие заключается в адекватности

реакции Y’ модели реакции Y оригинала на изменение внешних

факторов ![]() . Поэтому в общем случае

математическая модель представляет собой функцию:

. Поэтому в общем случае

математическая модель представляет собой функцию:

![]() (2)

(2)

где

![]() внутренние

параметры модели, адекватные параметрам оригинала.

внутренние

параметры модели, адекватные параметрам оригинала.

Главным вопросом

математического моделирования является вопрос о том, насколько точно

составленная математическая модель отражает отношения между учитываемыми

факторами, параметрами и выходом (показателем оцениваемого свойства) Y реального

объекта, т.е., в какой степени уравнение ![]() (2) соответствует

уравнению

(2) соответствует

уравнению ![]() . (1).

. (1).

Иногда ![]() (2) можно получить в явном виде, например, в виде системы

дифференциальных уравнений или иных математических соотношений. Однако в более

сложных случаях вид уравнения

(2) можно получить в явном виде, например, в виде системы

дифференциальных уравнений или иных математических соотношений. Однако в более

сложных случаях вид уравнения ![]() (2) неизвестен и задача исследователя состоит, прежде

всего, в том, чтобы найти вид этого уравнения. При этом к числу

варьируемых параметров

(2) неизвестен и задача исследователя состоит, прежде

всего, в том, чтобы найти вид этого уравнения. При этом к числу

варьируемых параметров ![]() , относят все учитываемые

внешние факторы и параметры исследуемого объекта, а к числу искомых параметров

относят внутренние параметры модели

, относят все учитываемые

внешние факторы и параметры исследуемого объекта, а к числу искомых параметров

относят внутренние параметры модели ![]() , связывающие

факторы

, связывающие

факторы ![]() с показателем Y' наиболее

правдоподобным отношением. Решением этой проблемы занимается теория

планирования эксперимента, элементы которой рассматриваются в последней

теме настоящего курса. Положения этой теории применительно к указанной задаче позволяют,

основываясь на выборочных измерениях значений параметров

с показателем Y' наиболее

правдоподобным отношением. Решением этой проблемы занимается теория

планирования эксперимента, элементы которой рассматриваются в последней

теме настоящего курса. Положения этой теории применительно к указанной задаче позволяют,

основываясь на выборочных измерениях значений параметров ![]() и показателя Y', найти параметры

и показателя Y', найти параметры ![]() , при которых функция

, при которых функция ![]() (2) наиболее точно отражает реальную закономерность

(2) наиболее точно отражает реальную закономерность ![]() . (1).

. (1).

Точность модели различна в разных условиях функционирования объекта, которые характеризуются внешними параметрами. В пространстве внешних параметров необходимо выделить область адекватности модели, где погрешность меньше заданной предельно допустимой погрешности. Определение области адекватности моделей является довольно сложной и трудоемкой задачей, решение требующей больших вычислительных и временных ресурсов, которые с увеличением размерности пространства внешних параметров растут нелинейно. Эта задача по объему может значительно превосходить задачу параметрической оптимизации самой модели, поэтому для вновь проектируемых объектов может не решаться.

Универсальность модели определяется в основном числом и составом учитываемых в модели внешних и выходных параметров. Задачей разработчика модели является определение множества этих параметров таким образои, чтобы обеспечить получение нужных результатов в достаточно широкой области исследований.

Экономичность модели характеризуется затратами вычислительных ресурсов для ее реализации - затратами машинного времени и памяти. Для решения достаточно сложных задач это обстоятельство может иметь очень большое значение.

Противоречивость требований к модели - широкая область адекватности, высокая степень универсальности и экономичность - обусловливает необходимость создания для объектов одного и того же типа не одной модели, а некоторого их набора, в котором каждая модель предназначена для решения конкретных, в общем случае непересекающихся, задач.

Степень соответствия модели своему назначению и ее практическая полезность характеризуется также наличием у нее таких свойств как:

· Наглядность, под которой понимается обозримость основных свойств и отношений.

· Управляемость, предполагающая наличие в модели хотя бы одного параметра, изменениями которого можно имитировать поведение моделируемой системы в различных условиях.

· Доступность и технологичность для проведения исследования или воспроизведения поведения.

· Адаптивность, под которой понимается способность модели приспосабливаться к различным входным параметрам и воздействиям окружения.

· Способность к эволюции, т.е., к количественному и качественному развитию.

1. Решение многих научных и практических задач сопряжено с большими трудностями в силу невозможности проведения эксперимента с реальным объектом или связанных с проведением эксперимента большими затратами. Преодолеть эти трудности можно путем моделирования изучаемого объекта.

2. Методология моделирования является универсальной как по отношению к типу изучаемых объектов и явлений, так и в смысле постановок задач исследований, которые могут выходить за границы применимости классических теорий и требовать междисциплинарного подхода.

3. Для правильного выбора подхода к решению задач моделирования, так же как и в других областях науки необходима классификация моделей по различным признакам. Одним из наиболее распространенных классов моделей являются математические модели, дающие возможность получить во многих случаях решение с приемлемой точностью при относительно небольших затратах на построение моделей и проведение с ними экспериментов.

4. Эффективность моделирования зависит от того, насколько полно построенная модель соответствует предъявляемым требованиям. Набор этих требований зависит от специфики решаемой задачи, однако, практически во всех случаях в число этих требований входят требования адекватности, универсальности и экономичности.

1. Что такое модель?

2. Что называется моделированием?

3. Где применяются модели?

4. В чем состоит особенность моделирования как методологии?

5. Каковы основные преимущества моделирования?

6. Как классифицируются модели?

7. В чем состоят преимущества и недостатки математических моделей по сравнению с натурными моделями?

8. Как классифицируются математические модели?

9. Чем объясняется широкое распространение математических моделей?

10. Какие бывают математические модели в зависимости от используемого математического аппарата?

11. В чем заключаются отличия линейных моделей от нелинейных?

12. Чем отличается статистическая модель от динамической?

13. Чем отличается детерминированная модель от стохастической?

14. Как различаются модели по критерию модельного времени?

15. Что такое адекватность?

16. Что такое область адекватности?

17. Как можно обосновать адекватность на основе формального сравнения оригинала и модели?

18. Что понимается под требованием универсальности модели?

1. Емельянов А.А., Власова Е.А., Дума Р.В., Емельянова Н.З. Компьютерная имитация экономических процессов: Учебник / Под ред. А.А. Емельянова. – М.: Маркет ДС, 2010. – 464 с.

2. Теория систем и системный анализ в управлении организациями: Справочник / Под ред. В.Н. Волковой и А.А. Емельянова. – М.: Финансы и статистика, 2009. – 848 с.

· познакомиться с возможностями и аппаратом математического моделирования для решения задач анализа и проектирования сложных систем.

· познакомиться теоретическими основами моделирования;

· выяснить основы построения математического описания исследуемых объектов;

· представить основные этапы построения модели и проведение исследований на ее основе.

получите представление о:

· этапах моделирования и их логической последовательности;

· концепциях построения математического описания;

будете знать:

· перечень основных задач, решаемых в процессе моделирования;

· основные термины и понятия, применяемые для построения математического описания;

· шкалы, применяемые для измерения качественных и количественных применяемых в описании модели показателей.

1. Теоретические основы математического моделирования.

2. Измерение свойств.

3. Шкалы измерений.

Философскую концепцию моделирования составляют теория отражения и теория познания, а формально-методическую основу моделирования составляют теория подобия, теория эксперимента, математическая статистика, математическая логика и научные дисциплины, изучающие те предметные области, которые подлежат исследованию методами моделирования.

Согласно математической теории подобия абсолютное подобие может иметь место лишь при замене одного объекта другим точно таким же. При моделировании большинства систем (за исключением, возможно, моделирования одних математических структур другими) абсолютное подобие невозможно, и основная цель моделирования - модель достаточно хорошо должна отображать функционирование моделируемой системы. Одними из основных понятий, используемых в моделировании, являются понятия изоморфизма и гомоморфизма.

Изоморфизм и гомоморфизм (греч. isos — одинаковый, homoios — подобный и morphe — форма) — понятия, характеризующие соответствие между структурами объектов.

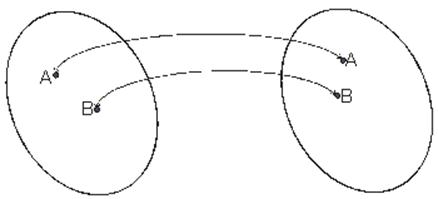

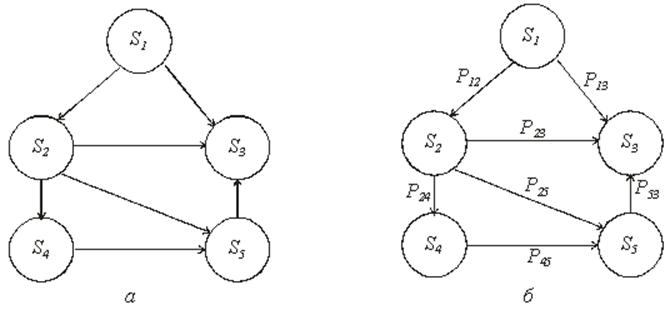

Две системы, рассматриваемые отвлеченно от природы составляющих их элементов, являются изоморфными друг другу, если каждому элементу первой системы соответствует лишь один элемент второй и каждой связи в одной системе соответствует связь в другой и обратно. Такое взаимно-однозначное соответствие называется изоморфизм (Рис. 3).

Рис. 3. К понятию изоморфизма

Полный изоморфизм

может быть лишь между абстрактными, идеализированными объектами, например,

соответствие между геометрической фигурой и ее аналитическим выражением в виде

формулы. Например, окружность может быть задана в виде формулы ![]() , или в виде графика в декартовой системе

координат.

, или в виде графика в декартовой системе

координат.

Изоморфизм связан не со всеми, а лишь с некоторыми выбранными в процессе анализа свойствами объектов, которые в других своих отношениях могут отличаться.

Гомоморфизм отличается от изоморфизма тем, что соответствие объектов однозначно лишь в одну сторону. Поэтому гомоморфный образ есть неполное, приближенное отображение структуры оригинала. Примерами гомоморфизма могут служить отношение между картой и местностью или отношение между грамзаписью и ее оригиналом.

Математическая модель представляет собой некоторую абстракцию реального объекта и строится как описание последнего на основе использования основных категорий и понятий. Рассмотрим эти понятия.

Под предметной областью будем понимать мысленно ограниченную область реальной действительности или область идеальных представлений, подлежащую описанию (моделированию) и исследованию. Предметная область состоит из объектов, различаемых по каким-либо признакам (свойствам) и находящихся в определенных отношениях между собой, или взаимодействующих каким-либо образом (Рис. 4).

Рис. 4. К понятиям объект, свойство, показатель

Под объектом понимается нечто целое, которое реально существует или возникает в нашем сознании, и обладающее свойствами, значения которых позволяют нам однозначно распознавать это целое. Объект, на котором сосредоточивается внимание субъекта с целью исследования, называется объектом исследования.

Объекты воспринимаются и различаются субъектами лишь постольку, поскольку они обладают характерными свойствами. Свойством называется характерная особенность объекта, которая может быть замечена и оценена субъектом, например, вес, цвет, длина, плотность и тому подобное.

Для оценки исследуемого свойства объекта субъект устанавливает определенную меру называемую показателем свойства. Для каждого показателя определяется множество значений (уровней, или градаций меры свойства), которые присваиваются ему в результате оценивания свойства. Таким образом, свойство объекта является реальностью, а показатель - субъективной мерой этой реальности (если речь идет о реальных объектах).

Показатели всеобщих свойств материальных объектов, таких как пространство и время называются основными показателями. Подавляющее большинство показателей других свойств выражаются через показатели этих основных свойств. Поэтому единицы измерения основных показателей служат основой для построения стандартной системы единиц измерения физических величин и называются основными единицами измерения.

Выражение показателя некоторого свойства через основные единицы измерения, принятые в определенной стандартной системе единиц (мер), называется размерностью данного показателя.

Свойства делятся на внутренние (собственные) свойства объектов, показатели которых называются параметрами, и внешние, представляющие собой свойства среды, связанные некоторыми отношениями с параметрами данного объекта, показатели которых называются факторами.

Свойства объектов выявляются только при их взаимодействии, или при сопоставлении объектов друг с другом. Сопоставление (комбинация) значений показателей, наблюдаемых свойств определенных объектов называется отношением. Говорят, что отношение истинно, если оно подтверждается практическим экспериментом, или логическим выводом. Отношение считается ложным, если оно опровергается практической проверкой, или логическим выводом. В противном случае отношение считается неопределенным. Понятия «истинно», «ложно», «неопределенно» являются логическими значениями любого отношения, результатами субъективной его оценки.

Взаимодействие объектов определяется по результатам измерения значений показателей наблюдаемых свойств этих объектов. Поэтому каждому действию, или взаимодействию присваивается определенный результат. Это может быть значение, или определенная комбинация значений показателей свойств взаимодействующих объектов. Действия над значениями показателей свойств объектов, выполняемые по определенным правилам и приводящие к предполагаемому результату, называются операцией или процедурой.

Значения показателей свойств объектов обозначаются символами из некоторого заранее определенного множества А, называемого алфавитом.

Множество объектов, взаимосвязанных между собой определенными отношениями, и выполняющих определенную общую для них целевую функцию или имеющих общее предназначение, называется системой.

Система, состоящая из алфавита А, строго определенных множеств отношений G, операций Q и предназначенная для символического описания объектов и систем определенного класса, называется формальной системой. Такие системы положены в основу языков математического моделирования.

Энергия является одним из свойств материи, в силу которого все материальные объекты совершают движение в пространстве и времени, находясь в энергетическом взаимодействии и пространственно-временном отношении.

Все материальные объекты существуют в пространстве и во времени, которые также являются всеобщими свойствами материи. Значения показателей пространства и времени входят в состав основных единиц измерения физических свойств объектов.

Так как все свойства объектов изменяются во времени, то любой набор значений показателей этих свойств относится к определенному значению показателя времени. Это отношение называется состоянием объекта.

Значения показателей свойств со временем меняются, в результате чего происходит смена состояний объектов. Акт смены состояний объекта, отнесенный к определенному промежутку времени, называется событием, а последовательность взаимосвязанных событий, происходящих на некотором интервале времени, называется процессом.

Моделирование (в значении «метод», «модельный эксперимент») рассматривается как особая форма эксперимента, эксперимента не над самим оригиналом (это называется простым или обычным экспериментом), а над копией (заместителем) оригинала. В связи с этим одной из основных задач, решаемых в процессе исследований, является задача построения экспериментального образца, т.е., модели исследуемой системы, процесса или явления. Эта задача реализуется в идее совокупности шагов (этапов), целями которых являются сбор данных об исследуемой системе, создание содержательного описания, его формализация, разработка компьютерной программы и обоснование действующей программной модели.

На созданной модели проводится изучение моделируемой системы (оригинала) путем ряда запусков программы (прогонов) на совокупности исходных данных. Собранные сведения анализируются и документируются.

На рис. 5 показаны основные этапы, из которых состоит процесс моделирования.

Рис. 5. Основные этапы математического моделирования

Выполнение шагов описанной процедуры не является в общем случае строго последовательным: в зависимости от получаемых на одном из шагов результатов возможен возврат на предыдущие шаги с целью корректировки их результатов с последующим их повторением. Иначе говоря, процесс моделирования носит итеративный характер.

Понятие измерения было известно в далекой древности, где система товарообмена основывалась на неявной шкале значений. Измерение есть представление свойств (показателей) объекта посредством номеров и чисел.

Номер является материальным или квазиматериальным символом. Номера обладают свойством упорядоченности только благодаря произвольному предписанию или простой договоренности. К номерам неприменимы правила сложения и вычитания.

Число является математическим понятием. Числа обладают свойством упорядоченности благодаря реальным свойствам упорядоченных объектов. В отличие от номеров к числам применимы законы сложения и вычитания.

Номера так же, как и числа, упорядочены; первые — произвольные образом, вторые — на основании двух отношений, существующих между упорядоченными объектами, — отношений, специальное название которых транзитивность и антисимметричность.

Если А находится в некотором отношении к В, а В к С, то А находится в том же отношении к С.

Симметричность.

Если А находится в некотором отношения к В, то В находится в том же отношении к А.

Антисимметричность.

Если А больше В, то В меньше А.

Отношение порядка применимо к свойству твердости: все тела, к которым применимо это понятие, связаны между собой транзитивным и антисимметричным отношением «тверже, чем» или обратным отношением «мягче, чем»; каждое тело, твердость «которого мы хотим определить, либо тверже любого другого тела того же класса, либо мягче него.

Например, отношение «тверже, чем» является транзитивным и антисимметричным. Оно транзитивно потому, что если А оставляет царапину на В, а В — на С, то А оставляет царапину на С. Оно антисимметрично потому, что если А оставляет царапину на В, то В не оставляет царапину на А.

Сложение — это процедура, выполняемая, как правило, над числами и над величинами, характеризующими свойства тел, например вес.

Веса обладают свойством аддитивности. Если тело весом 1 соединить с другим телом того же веса, то образуется тело, вес которого равен сумме весов двух тел, т.е., 2. Можно построить приемлемую процедуру сложения весов, но не удельных весов.

Однако удельный вес не обладает свойством аддитивности: нельзя построить такой процесс соединения двух тел с равным удельным весом, посредством которого было бы образовано тело с удельным весом, большим, чем удельный вес каждого из этих двух тел. Соединяя два тела с равным удельным весом, мы получаем тело с тем же самым удельным весом. Если попытаться применить сложение для удельных весов, то придем к выводу о том, что правило сложения неверно.

Различие между этими двумя характеристиками связано с различием между количеством вещества и его качеством. Количество вещества в теле есть нечто такое, что увеличивается при объединении двух тел, в то время как качеством вещества являются такие признаки, которые посредством объединения двух одинаковых тел вообще не меняются. Поэтому свойства вещества, которые удовлетворяют закону сложения, являются количественной характеристикой, в то время как свойства, для которых закон сложения неверен, есть качественная характеристика вещества.

Цвет является качественной характеристикой, но не количественной, поскольку:

· нельзя подобрать транзитивное и антисимметричное отношения, которые выражали бы различия в цвете;

· для цветов не существует естественной упорядоченности, которая дала бы нам возможность присвоить им номера, если не считать произвольной договоренности.

Произвольной в том смысле, что эта договоренность не следует из эксперимента. Порядковый номер, соответствующий той или иной степени твердости, несет в себе определенные экспериментальные факты, чего нельзя сказать про порядковый номер цвета. Именно поэтому мы считаем, что твердость есть подлежащее измерению свойство в том смысле, в котором свойство цвета не является измеримым.

Таким образом:

· Существует два вида свойств: количественные и качественные.

· Измерение применимо к обоим видам, но количественные свойства допускают измерение более высокого уровня, чем качественные.

· Уровень измерения свойства зависит от характеристик последнего — транзитивности, симметричности, аддитивности и т. п., что определяет выбор используеммой шкалы измерения.

Переменные различаются тем, насколько хорошо они могут быть измерены или, другими словами, как много измеряемой информации обеспечивает шкала их измерений. В каждом измерении присутствует некоторая ошибка, определяющая границы количества информации, которое можно получить в данном измерении.

Другим фактором, определяющим количество информации, которое содержится в переменной, является тип шкалы, в которой проведено измерение. Различают номинальную, порядковую (ординальную), интервальную и относительную шкалы. Соответственно, имеется четыре типа переменных:

1) номинальная;

2) порядковая (ординальная);

3) интервальная;

4) относительная (отношений).

Шкала, содержащая только категории; данные в ней не могут упорядочиваться, с ними не могут быть произведены никакие арифметические действия.

Номинальные переменные используются только для качественной классификации. Это означает, что данные переменные могут быть измерены только в терминах принадлежности к некоторым, существенно различным классам; при этом вы не сможете определить количество или упорядочить эти классы. Например, вы сможете сказать, что два индивидуума различимы в терминах переменной А (например, индивидуумы принадлежат к разным национальностям). Данные, измеренными в этой шкале, не могут упорядочиваться, с ними не могут быть произведены никакие арифметические действия.

Номинальная шкала состоит из названий, категорий, имен для классификации и сортировки объектов или наблюдений по некоторому признаку.

Для номинальной шкалы применимы только операции равно (=) и не равно (≠).

Часто номинальные переменные называют категориальными. Примерами могут служить профессия, город проживания, семейное положение или пол человека.

Шкала, в которой числа присваивают объектам для обозначения относительной позиции объектов, но не величины различий между ними.

Эта шкала дает возможность ранжировать значения переменных. Измерения же в порядковой шкале содержат информацию только о порядке следования величин, но не позволяют сказать насколько одна величина больше другой, или насколько она меньше другой.

Порядковые переменные иногда также называют ординальными.

Для порядковой шкалы применимы операции равно (=), не равно (≠), больше (>), меньше (<).

Само расположение шкал в следующем порядке: номинальная, порядковая, интервальная является примером порядковой шкалы. Другими примерами могут служить:

· место (1, 2, 3…), занятое командой на спортивном соревновании;

· социальный статус семьи (можно утверждать, что верхний средний уровень выше среднего уровня, однако нельзя сказать, что разница между ними составляет, например, 30%).

Шкала, разности, между значениями которой могут быть вычислены, однако их отношения не имеют смысла.

Интервальные переменные позволяют не только упорядочивать объекты измерения, но и численно выразить и сравнить различия между ними. Например, температура, измеренная в градусах Фаренгейта или Цельсия, образует интервальную шкалу. Мы можем не только сказать, что температура 40 градусов выше, чем температура 30 градусов, но и что увеличение температуры с 20 до 40 градусов вдвое больше увеличения температуры от 30 до 40 градусов.

Эта шкала позволяет находить разницу между двумя величинами, обладает свойствами номинальной и порядковой шкал, а также позволяет определить количественное изменение признака.

Номинальная и порядковая шкалы являются дискретными, а интервальная шкала - непрерывной, она позволяет осуществлять точные измерения признака и производить арифметические операции сложения, вычитания, умножения, деления.

Для интервальной шкалы применимы операции равно (=), не равно (≠), больше (>), меньше (<),сложения (+) и вычитания (-).

Например, если температура воды в море утром - 19 градусов, вечером - 24, т.е. вечерняя на 5 градусов выше, то нельзя сказать, что она в 1,26 раз выше.

Шкала, в которой есть определенная точка отсчета и возможны отношения между значениями шкалы. Относительные переменные очень похожи на интервальные переменные. В дополнение ко всем свойствам переменных, измеренных в интервальной шкале, их характерной чертой является наличие определенной точки абсолютного нуля, таким образом, для этих переменных являются обоснованными предложения типа: X в два раза больше, чем Y. Типичными примерами шкал отношений являются измерения времени или пространства. Например, температура по Кельвину образует шкалу отношения, и мы можем не только утверждать, что температура 200 градусов выше, чем 100 градусов, но и что она вдвое выше. Интервальные шкалы (например, шкала Цельсия) не обладают данным свойством шкалы отношения. Заметим, что в большинстве статистических процедур не делается различия между свойствами интервальных шкал и шкал отношения.

Для относительной шкалы применимы операции равно (=), не равно (≠), больше (>), меньше (<), сложения (+), вычитания (-), умножения (*) и деления (/).

Относительные и интервальные шкалы являются числовыми.

Таблица 1 и Таблица 2 поясняют использование шкал в разных задачах.

Таблица 1.

Использование различных шкал для сбора данных о кадровом составе

|

Порядковый номер |

Профессия (номинальная шкала) |

Средний бал (интервальная шкала) |

Образование (порядковая шкала) |

|

1 |

Слесарь |

22 |

Среднее |

|

2 |

Ученый |

55 |

Высшее |

|

3 |

Учитель |

47 |

Высшее |

Таблица 2.

Использование различных шкал для измерений погодных условий

|

Дата измерения |

Облачность (номинальная шкала) |

Температура (интервальная шкала) |

Сила ветра (порядковая шкала) |

|

1 сентября |

Облачно |

22 Сº |

Сильный |

|

2 сентября |

Пасмурно |

17 Сº |

Слабый |

|

3 сентября |

Ясно |

23 Сº |

Очень сильный |

1. Методология моделирования основывается на нескольких фундаментальных философских и математических теориях. Основными понятими, используемыми в моделировании, являются понятия изоморфизма и гомоморфизма, опеределяющих отношение между объектом и моделью.

2. Процесс построения и использования модели состоит из последовательности определенных шагов с четко выраженным результатом выполнения каждого шага. В силу сложности задачи, неполноты сведений и возможной неоднозначности логика выполнения шагов может носить итеративный характер, с возвратом на предыдущие шаги в случае получения неудовлетворительного результата, либо выявления ошибок или неточностей предыдущих шагов.

3. Математическое описание моделируемого объекта разрабатывается на основе взаимосвязанной совокупности характеризующих объект показателей. Модель включает наиболее существенное подмножество этих показателей, которые могут относиться как к количественным, так и качественным.

4. Для измерения показателей используются шкалы. В зависимости от типа показателей и потребностей модели для измерения показателя может выбираться та или иная шкала, позволяющая получить разный объем сведений относительно моделируемого объекта и выполнять над показателями математические операции.

1. Какие теории образуют концептуальный базис моделирования?

2. Что такое изоморфизм? Приведите пример.

3. Что такое гомоморфизм? Приведите пример.

4. Что называется свойством?

5. На какие категории подразделяются свойства?

6. Что такое показатель?

7. Что понимается под отношением?

8. Что понимается под состоянием объекта?

9. Что такое называется событием?

10. Что такое процесс?

11. Назовите основные этапы процесса моделирования.

12. Что называется номером?

13. Что называется числом?

14. В чем заключается различие между номером и числом?

15. Объясните разницу между количественной и качественной характеристикой.

16. Что представляет собой номинальная шкала?

17. Какие операции применимы в номинальной шкале.

18. Что представляет собой порядковая шкала?

19. Какие операции применимы в порядковой шкале.

20. Что представляет собой интервальная шкала?

21. Какие операции применимы в интервальной шкале?

22. Что представляет собой шкала отношений?

23. Какие операции применимы в шкале отношений?

1. Анфилатов В.С., Емельянов А.А., Кукушкин А.А. Системный анализ в управлении / Под ред. А.А. Емельянова. – М.: Финансы и статистика, 2009. – 368 с.

2. Бусленко Н.П. Моделирование сложных систем. – М.: Наука, 1968. – 356 с.

3. Емельянов А.А., Власова Е.А., Дума Р.В., Емельянова Н.З. Компьютерная имитация экономических процессов: Учебник / Под ред. А.А. Емельянова. – М.: Маркет ДС, 2010. – 464 с.

4. Теория систем и системный анализ в управлении организациями: Справочник / Под ред. В.Н. Волковой и А.А. Емельянова. – М.: Финансы и статистика, 2009. – 848 с.

· познакомиться с пуассоновским потоком заявок, имеющим большое значения для моделирования широкого класса систем и процессов;

· изучить математический аппарат проверки гипотез для решения задач этапов сбора данных и обработки результатов моделирования.

· познакомиться с постановкой задачи проверки статистических гипотез применительно к их использованию в моделировании;

· понять какие свойства потока позволяют относить поток к классу пуассоновских;

· овладеть способом определения характеристик потока с помощью формулы Пуассона.

получите представление о:

· постановке и примерах задач проверки гипотез;

· критериях, применяемых при оценивании гипотез;

· подходах к сбору исходных данных и анализу результатов моделирования в системах потоками заявок;

будете знать:

· как практически применить критерий проверки гипотезы к реальной задаче, возникающей при моделировании.

1. Постановка задачи проверки гипотез.

2. Пуассоновский поток.

3. Пример проверки гипотез.

Любое исследование системы методом моделирования основывается на использовании как количественных, так и качественных сведений относительно изучаемой системы. Одним из первых и наиболее важных этапов процесса моделирования является этап сбора исходных данных и приведение их к виду наиболее полно соответствующему требованиям удобства их последующего использования в модели. Например, исследование систем массового обслуживания, о которых будет идти речь далее, начинается с изучения того, что необходимо обслуживать, иначе говоря, с изучения характеристик входящего потока заявок. В нетривиальных случаях требуется также обследование самой системы массового обслуживания с целью нахождения характеристик обслуживания (потока обслуживания).

Для каких-либо свойств или показателей системы часто приходится делать некоторое допущение относительно характера и параметров математической зависимости, описывающей значения показателя, основываясь на результатах наблюдения за значением показателя. После этого принятое допущение подвергается проверке. Решение этой задачи носит название проверки статистических гипотез.

Существуют различные методы проверки статистических гипотез. Наиболее широко на практике используются критерии:

·

Пирсона, или ![]() (хи-квадрат).

(хи-квадрат).

· Крамера-фон Мизеса.

· Колмогорова-Смирнова.

Критерий согласия ![]() предпочтителен в тех случаях, если объемы выборок (число значений,

полученных или измеренных в результате наблюдений) N, в отношении

которых проводится анализ, велики. Это мощное средство, если N > 100

значений.

предпочтителен в тех случаях, если объемы выборок (число значений,

полученных или измеренных в результате наблюдений) N, в отношении

которых проводится анализ, велики. Это мощное средство, если N > 100

значений.

Следует, однако, заметить, что в ряде случаев, в частности, при анализе экономических ситуаций, бывает довольно трудно или невозможно найти 100 одинаковых процессов, развивающихся с различными исходными данными. Сложность заключается не только в том, что не бывает одинаковых объектов экономики, а и втом, что к исходным данным относятся не только исходные вероятностные данные и особенности структуры объекта. Влияние на процесс оказывает также сценарий развития процессов в этом объекте и в тех объектах внешней среды, с которыми он взаимодействует (процессы, протекающие на рынке, указы правительства, принятие новых законов, требования налоговых органов, платежи в бюджеты различных уровней).

Критерий Крамера-фон Мизеса дает хорошие результаты при малых объемах выборок, обычно, для N < 10. Однако для N < 10 независимо от применяемого метода вопрос о доверительной вероятности при проверке статистической гипотезы решается плохо - эта вероятность мала при значительных размерах доверительных интервалов.

Для выборок с объемами в пределах 10 < N < 100 согласно многим исследованиям хорошие результаты дает критерий Колмогорова-Смирнова. Он применяется в тех случаях, когда проверяемое распределение непрерывно и известны среднее значение и дисперсия испытуемой совокупности.

Рассмотрим подробнее методику

использования критерия ![]() на

конкретном примере, предварительно познакомившись с часто встречающимся в моделях

стохастических систем классом потоков, называемым пуассоновским.

на

конкретном примере, предварительно познакомившись с часто встречающимся в моделях

стохастических систем классом потоков, называемым пуассоновским.

Поток требований называют однородным, если:

· все требования потока обслуживаются в системе массового обслуживания одинаково;

· рассмотрение требований (событий) потока, которые по своей природе могут быть различными, ограничивается рассмотрением моментов времени их поступления.

Поток называется регулярным, если события в потоке следуют один за другим через интервалы времени одинаковой длительности.

Функция f(х) плотности распределения вероятности случайной величины Т, обозначающей интервал времени между событиями, для регулярного потока имеет вид:

![]()

где

![]() - дельта функция;

- дельта функция;

![]() - математическое ожидание случайной величины T.

- математическое ожидание случайной величины T.

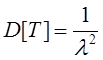

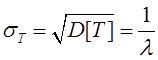

Дисперсия интервала между событиями регулярного потока

(моментами поступления требований) D[T] равна 0,

а интенсивность наступления событий в потоке (среднее число требований в

единицу времени) ![]() равна

равна ![]() .

.

Поток называется случайным, если события в потоке следуют один за другим через интервалы времени случайной длительности.

Случайный поток может быть описан как случайный вектор, который, в свою очередь, может быть задан одним из двух способов:

1)

Функцией распределения моментов

наступления событий ![]() :

:

![]()

где

ti – значение моментов наступления Ti(i=1, n).

2) Функцией распределения интервалов между наступлением последовательных событий τ1, τ2, … τn:

![]() ,

,

где

![]() i - значения интервалов между событиями τi(i=1, n).

i - значения интервалов между событиями τi(i=1, n).

В последнем случае моменты наступления событий могут при необходимости быть найдены из рекуррентных соотношений:

![]()

![]()

![]()

где

t0 - момент наступления первого события потока.

Поток называется стационарным, если вероятность попадания того или иного числа событий на элементарный участок времени длиной τ зависит только от длины участка и не зависит от того, где именно на оси t расположен этот участок.

Поток событий называется потоком без последействия, если для любых непересекающихся участков времени число событий, попадающих на один из них, не зависит от того, сколько событий попало на другой.

Поток событий называется ординарным, если вероятность попадания на элементарный участок двух или более событий пренебрежимо мала по сравнению с вероятностью попадания одного события.

Поток событий, обладающий всеми тремя указанными свойствами, называется простейшим, или стационарным пуассоновским потоком.

Пуассоновский поток событий тесно связан с известным из теории вероятностей распределением Пуассона: число событий потока, попадающих на временной интервал некоторой величины, распределено по закону Пуассона.

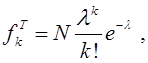

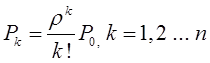

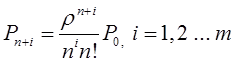

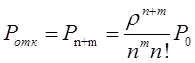

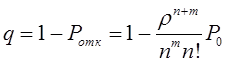

Если на временной оси t, где наблюдается поток событий, выделить некоторый участок времени длины τ, начинающийся в момент t0 и заканчивающийся в момент t0 + τ, то нетрудно доказать, что вероятность попадания на этот участок ровно m событий выражается формулой:

(1)

(1)

где

а — среднее число событий, приходящееся на участок τ;

е — основание натуральных логарифмов (2,71828 … ).

Для стационарного (простейшего) пуассоновского потока величина а равна интенсивности потока λ, умноженной на длину интервала:

![]() ,

,

где интенсивность, или плотность потока λ есть среднее число событий, приходящихся на единичный временной интервал. В зависимости от физической природы изучаемой системы интенсивность может иметь различную размерность, например, чел/мин, руб/день, кг/час, запросов/сек, документов/сутки, отправлений/сутки и т.д.

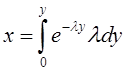

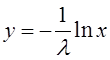

Функция распределения

![]()

представляющая собой по определению вероятность того, что случайная величина Т (интервал времени между событиями) не превысит значения t, имеет для пуассоновского потока следующий вид:

![]() (2)

(2)

Такой закон распределения называется показательным (или экспоненциальным) с плотностью λ. Величина λ называется также параметром показательного закона.

Математическое ожидание случайной величины

![]() равно:

равно:

, (3)

, (3)

а дисперсия составляет:

(4)

(4)

Среднеквадратическое отклонение случайной

величины ![]() находится как квадратный корень из

дисперсии:

находится как квадратный корень из

дисперсии:

(5)

(5)

Как нетрудно видеть, математическое ожидание величины Т равно ее среднеквадратическому отклонению, что является характерной особенностью экспоненциального распределения.

Таким образом, вероятность появления m событий в заданном промежутке времени описывается пуассоновским распределением, а вероятность того, что временные интервалы между событиями потока не превзойдут некоторого наперед заданного значения, описывается экспоненциальным распределением. Это различные описания одного и того же стохастического процесса.

Решение многих задач анализа и проектирования систем (в частности, систем массового обслуживания) намного упрощается в случаях, когда входящий поток и поток обслуживания являются простейшими (пуассоновскими). Покажем, каким образом можно вынести суждение о принадлежности наблюдаемого потока к пуассоновскому (напомним еще раз, что потоки этого типа имеют очень важное значение для решения практических задач, в чем вы сможете убедиться далее).

Предположим, что проводилось наблюдение за потоком посетителей в отделении банка в течение 10 дней его работы. Результаты (число пришедших в течение часа в банк людей) представлены в таблице:

|

Часы

Дни |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2 |

4 |

2 |

3 |

4 |

3 |

5 |

2 |

|

|

2 |

3 |

2 |

3 |

2 |

7 |

2 |

3 |

3 |

|

3 |

1 |

3 |

4 |

3 |

4 |

6 |

4 |

2 |

|

4 |

4 |

4 |

4 |

5 |

9 |

3 |

4 |

4 |

|

5 |

2 |

1 |

3 |

7 |

3 |

6 |

2 |

3 |

|

6 |

3 |

2 |

3 |

4 |

5 |

5 |

3 |

2 |

|

7 |

4 |

3 |

4 |

3 |

8 |

3 |

4 |

3 |

|

8 |

1 |

2 |

2 |

4 |

3 |

4 |

2 |

4 |

|

9 |

3 |

4 |

6 |

3 |

4 |

2 |

4 |

2 |

|

10 |

2 |

2 |

3 |

5 |

6 |

4 |

2 |

5 |

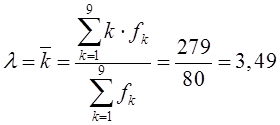

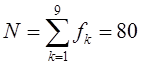

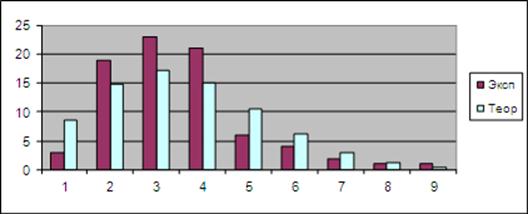

Определим интенсивность входящего потока покупателей за час работы отделения и, используя критерий Пирсона с уровнем значимости α=0,05, подвергнем проверке гипотезу о том, что поток описывается пуассоновским законом распределения.

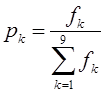

Сгруппируем данные по числу клиентов банка k, посетивших отделение в течение часа, а результаты представим в виде таблицы:

|

k |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

fk |

3 |

19 |

23 |

21 |

6 |

4 |

2 |

1 |

1 |

Предварительно заполнив в

таблице для удобства вычислений дополнительную строку со значениями

произведения ![]()

|

k |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Σ |

|

fk |

3 |

19 |

23 |

21 |

6 |

4 |

2 |

1 |

1 |

80 |

|

k × fk |

3 |

38 |

69 |

84 |

30 |

24 |

14 |

8 |

9 |

279 |

найдем величину

интенсивности потока ![]() :

:

.

.

где

.

.

Находим и заносим в строку fТ теоретические значения частот:

|

k |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Σ |

|

fk |

3 |

19 |

23 |

21 |

6 |

4 |

2 |

1 |

1 |

80 |

|

k × fk |

3 |

38 |

69 |

84 |

30 |

24 |

14 |

8 |

9 |

279 |

|

fТ |

8,53 |

14,88 |

17,29 |

15,08 |

10,52 |

6,11 |

3,05 |

1,33 |

0,51 |

|

Вычислим и занесем в строку таблицы:

.

.

Значения, стоящие в числителе выражения под знаком суммы в формуле:

.

.

Для наблюдаемого значения критерия Пирсона:

|

k |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Σ |

|

fk |

3 |

19 |

23 |

21 |

6 |

4 |

2 |

1 |

1 |

80 |

|

k × fk |

3 |

38 |

69 |

84 |

30 |

24 |

14 |

8 |

9 |

279 |

|

fТ |

8,53 |

14,88 |

17,29 |

15,08 |

10,52 |

6,11 |

3,05 |

1,33 |

0,51 |

|

|

|

3,59 |

1,14 |

1,88 |

2,33 |

1,94 |

0,73 |

0,36 |

0,08 |

0,46 |

12,51 |

В результате получаем

наблюдаемое значение![]() .

.

По заданному уровню значимости α=0,05 и числу степеней свободы:

ν = n-2,

где

n - число групп в ряду (в нашем случае n=9) по

таблице значений критических точек ![]() распределения

находим

распределения

находим ![]() .

.

Поскольку ![]() (12,51 < 14,07) не отвергаем гипотезу о

том, что входящий поток описывается пуассоновским законом распределения с

интенсивностью

(12,51 < 14,07) не отвергаем гипотезу о

том, что входящий поток описывается пуассоновским законом распределения с

интенсивностью ![]() =3,49 час-1.

=3,49 час-1.

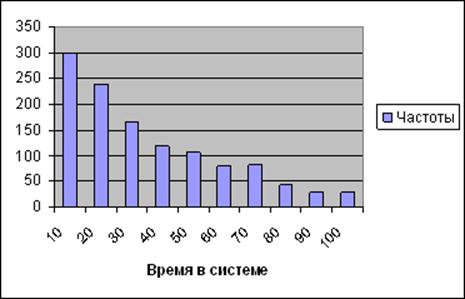

Вид теоретической и экспериментальной зависимостей для рассмотренного примера показан на диаграмме рис. 6:

Рис. 6. Графики теоретической и экспериментальной зависимостей частот числа заявок входящего потока

Предположим теперь, что проводилось наблюдение за временем обслуживания клиентов отделения банка кассиром, в результате чего получена таблица для частот интервалов следующего вида:

|

|

tмин |

tмакс |

f |

|

1 |

0 |

5 |

17 |

|

2 |

5 |

10 |

20 |

|

3 |

10 |

15 |

19 |

|

4 |

15 |

20 |

11 |

|

5 |

20 |

25 |

9 |

|

6 |

25 |

30 |

6 |

|

7 |

30 |

35 |

3 |

|

8 |

35 |

40 |

1 |

Определим среднее время ![]() и интенсивность μ обслуживания клиентов,

после чего проверим на уровне значимости α=0,05 гипотезу о том, что время

и интенсивность μ обслуживания клиентов,

после чего проверим на уровне значимости α=0,05 гипотезу о том, что время ![]() распределено по показательному закону,

используя для этого критерий Пирсона.

распределено по показательному закону,

используя для этого критерий Пирсона.

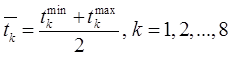

1) Находим среднее значение каждого временного интервала по формуле:

,

,

Значения заносим в столбец, добавляемый к таблице справа:

|

|

tмин |

tмакс |

f |

|

|

1 |

0 |

5 |

17 |

2,5 |

|

2 |

5 |

10 |

20 |

7,5 |

|

3 |

10 |

15 |

19 |

12,5 |

|

4 |

15 |

20 |

11 |

17,5 |

|

5 |

20 |

25 |

9 |

22,5 |

|

6 |

25 |

30 |

6 |

27,5 |

|

7 |

30 |

35 |

3 |

32,5 |

|

8 |

35 |

40 |

1 |

37,5 |

2)

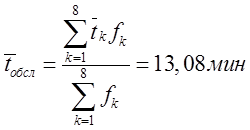

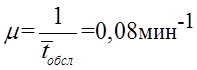

Находим среднее время обслуживания

![]()

,

,

и интенсивность μ обслуживания

,

,

Подсчитаем и занесем в

ячейки отдельного столбца произведения![]() ,

входящие в выражение для среднего времени:

,

входящие в выражение для среднего времени:

|

|

tмин |

tмакс |

f |

|

|

|

1 |

0 |

5 |

17 |

2,5 |

42,5 |

|

2 |

5 |

10 |

20 |

7,5 |

150,0 |

|

3 |

10 |

15 |

19 |

12,5 |

238,0 |

|

4 |

15 |

20 |

11 |

17,5 |

193,0 |

|

5 |

20 |

25 |

9 |

22,5 |

203,0 |

|

6 |

25 |

30 |

6 |

27,5 |

165,0 |

|

7 |

30 |

35 |

3 |

32,5 |

97,5 |

|

8 |

35 |

40 |

1 |

37,5 |

37,5 |

|

Σ |

|

|

|

|

|

3) По формуле

,

,

находим теоретические частоты:

|

|

tмин |

tмакс |

f |

|

|

fТ |

|

1 |

0 |

5 |

17 |

2,5 |

42,5 |

27,32 |

|

2 |

5 |

10 |

20 |

7,5 |

150,0 |

18,64 |

|

3 |

10 |

15 |

19 |

12,5 |

238,0 |

12,72 |

|

4 |

15 |

20 |

11 |

17,5 |

193,0 |

8,68 |

|

5 |

20 |

25 |

9 |

22,5 |

203,0 |

5,92 |

|

6 |

25 |

30 |

6 |

27,5 |

165,0 |

4,04 |

|

7 |

30 |

35 |

3 |

32,5 |

97,5 |

2,76 |

|

8 |

35 |

40 |

1 |

37,5 |

37,5 |

1,88 |

|

Σ |

|

|

86 |

|

|

|

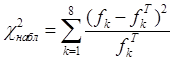

4)

Вычислим и занесем в отдельный

столбец таблицы значения , входящие в

выражение под знаком суммы в формуле

, входящие в

выражение под знаком суммы в формуле для

наблюдаемого значения критерия Пирсона:

для

наблюдаемого значения критерия Пирсона:

|

|

tмин |

tмакс |

f |

|

fТ |

|

|

1 |

0 |

5 |

17 |

2,5 |

27,32 |

3,90 |

|

2 |

5 |

10 |

20 |

7,5 |

18,64 |

0,10 |

|

3 |

10 |

15 |

19 |

12,5 |

12,72 |

3,10 |

|

4 |

15 |

20 |

11 |

17,5 |

8,68 |

0,62 |

|

5 |

20 |

25 |

9 |

22,5 |

5,92 |

1,60 |

|

6 |

25 |

30 |

6 |

27,5 |

4,04 |

0,95 |

|

7 |

30 |

35 |

3 |

32,5 |

2,76 |

0,02 |

|

8 |

35 |

40 |

1 |

37,5 |

1,88 |

0,41 |

|

Σ |

|

|

86 |

|

|

10,7 |

Просуммировав, получим![]() .

.

5)

По заданному уравнению значимости

α=0,05 и числу степеней свободы ν = n–2 , где n – размер

выборки (число групп в ряду, в нашем случае n=8) в таблице критических чисел

![]() находим

находим ![]() .

.

6)

Поскольку![]() (10,7<12,59), гипотезу о том, что время обслуживания

описывается экспоненциальным законом распределения с интенсивностью

(10,7<12,59), гипотезу о том, что время обслуживания

описывается экспоненциальным законом распределения с интенсивностью![]() , не отвергаем.

, не отвергаем.

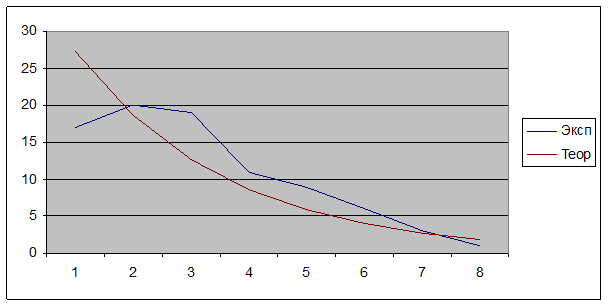

Вид теоретической и экспериментальной зависимостей для рассмотренного примера показан на диаграмме:

Рис. 7. Графики теоретической и экспериментальной зависимостей частот продолжительности обслуживания заявки

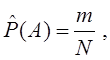

1. Для эффективного решения задач на этапах сбора исходных данных для моделирования и анализа полученных результатов необходимо применять специальные методы. Одним из наиболее распространенных методов описания входных и выходных показателей является метод оценивания статистических гипотез.

2. Существуют несколько критериев, которые могут применяться для проверки гипотез. Выбор конкретного критерия зависит от условий, в которых производится оценивание гипотезы, в первую очередь, от объема выборки используемых для оценивания данных.